Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Новый конкурент для Visa и Mastercard? Банки ЕС запускают свою платежную систему

30 сентября 2024

2671

2671

В свете постоянного развития финансовых технологий и растущей зависимости от цифровых платежных систем европейские банки сделали важный шаг к созданию собственной независимой платежной платформы. Проект Wero, призванный стать конкурентом мировым лидерам на рынке – Visa и Mastercard, открывает новые перспективы для европейской экономики. Запуск этой платежной системы должен не только уменьшить зависимость ЕС от внешних финансовых игроков, но и обеспечить большую безопасность транзакций и более низкие затраты для потребителей. Banker.ua расскажет, как Wero изменит ландшафт цифровых платежей и сможет ли она составить серьезную конкуренцию гигантам финансового рынка?

С чего все началось

За эти годы в Европе появилось множество национальных платежных систем, таких как Swish в Швеции, Twint в Швейцарии и iDeal в Нидерландах. Но ни одна из них не так распространена, как Visa или Mastercard — например, iDeal обслуживает 70% онлайн-торговли в Нидерландах, но еще не позволяет потребителям осуществлять платежи в магазинах. Обычно европейцы не могут использовать эти платежные системы в соседних странах, поэтому вынуждены отдавать предпочтение американским брендам.

Именно поэтому крупнейшие банки Европейского Союза потратили годы на создание нового способа оплаты, который, наконец, позволит клиентам отказаться от карт Visa Inc. и Mastercard Inc. Проект под названием Wero уже начинает внедряться во многих странах Западной Европы. Его поддерживают 16 ведущих банков и платежных процессоров, таких как BNP Paribas SA, Deutsche Bank AG и Worldline SA. Платформа позволит, например, немецкому клиенту мгновенно рассчитаться в отеле во Франции, используя свой банковский счет вместо Visa или Mastercard.

Это может показаться простым, но если компаниям это удастся, это может в конечном итоге обойтись двум платежным гигантам в миллиарды долларов комиссии, которую они получают от европейских торговцев всякий раз, когда потребители проводят одну из своих карт при оплате.

Самое важное, что этот проект отражает обеспокоенность Европы зависимостью от США в ключевых инфраструктурах — финансовых и других. После вторжения россии в Украину и блокирования возможности совершать платежи в России через Visa и Mastercard, правительства по всему миру стали опасаться чрезмерной зависимости от этих сетей.

Конкурентов становится больше

Одни из крупнейших мировых платежных систем Visa и Mastercard, которые были основаны банками в 1950-х и 60-х годах в качестве альтернативы наличным, в прошлом году обработали 14,8 трлн долларов и около 9 трлн долларов соответственно, получив комиссию за обработку транзакций. Две компании подверглись критике со стороны регуляторов, клиентов и законодателей во всем мире из-за взимаемых ими комиссий.

Именно поэтому настало нестабильное время быть глобальной платежной компанией, поскольку появляются многочисленные региональные конкуренты. Семь крупных банков США, включая JPMorgan Chase & Co. и Wells Fargo & Co., объединились вокруг Zelle, системы, предлагающей более быстрые операции между счетами. В прошлом году она выросла до 120 миллионов аккаунтов и конкурирует с такими компаниями, как PayPal Holdings Inc.

В Бразилии система мгновенных платежей центрального банка Pix развивалась вместе с онлайн-шоппингом, вызванным пандемией, и теперь ориентирована на бразильских туристов в Европе. Унифицированный платежный интерфейс (UPI), поддерживаемый правительством Индии, пересек 100 миллиардов транзакций в 2023 году после восьми лет работы.

В Азии в этом году Банк международных расчетов приступил к работе над проектом Nexus для мгновенных трансграничных платежей между Малайзией, Филиппинами, Сингапуром, Таиландом и Индией. Тем временем онлайн-кошельки, такие как китайские AliPay и WeChat Pay вместе с Apple Pay и Google Pay, продолжают расширяться.

Впрочем, на этот момент Visa и Mastercard имеют наибольший вес на рынке платежных систем и могут позволить себе быть лояльными к своим соперникам.

Услуги Wero

В октябре 2023 года Европейская платежная инициатива (EPI) приобрела платежную сеть электронной коммерции iDeal в Нидерландах и финтех-компанию Payconiq International в Люксембурге. Это приобретение было направлено на создание единой схемы мгновенных платежей и платформы для Европы.

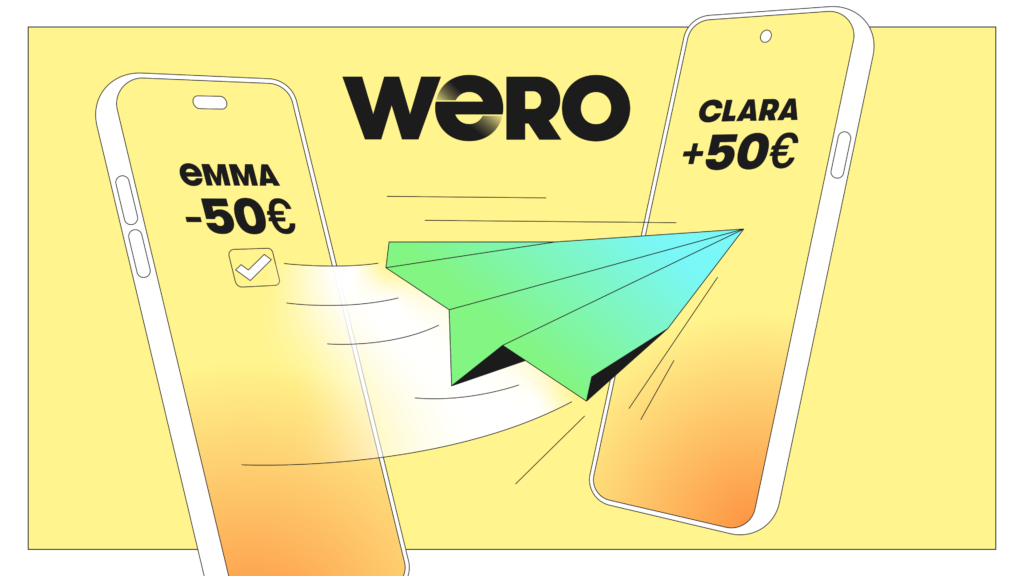

Впоследствии EPI объявил, что его первая услуга в новой платежной системе будет сосредоточена на личных транзакциях, позволяя пользователям переводить средства в течение 10 секунд с помощью телефонного номера, адреса электронной почты или сгенерированного приложением QR-кода без необходимости в IBAN. Эта услуга работает в качестве прямого дебета между банками и доступна круглосуточно без дополнительных затрат.

Wero также предоставляет пользователям полный обзор баланса счета и расходов в режиме реального времени, обеспечивая безопасное и удобное управление платежами.

Сначала платежная система Wero была запущена немецкими Sparkassen и Volksbanken Raiffeisenbanken, затем ее действие расширилось до Deutsche Bank и теперь она доступна в Брюсселе и Франции.

Кроме этого, с помощью Wero, платежные услуги для малого бизнеса будут представлены через онлайн-счета с использованием QR-кодов в 2025 году, а затем в 2026 году будет внедрена поддержка платежей в магазинах, наряду с такими функциями, как «купи сейчас, заплаты позже» и другими специализированными услугами.

Однако Wero остается частной инициативой и не может заменить государственные деньги, такие как цифровое евро Европейского центрального банка.

Рыночные вызовы

Актуальность разработки независимого европейского трансграничного платежного сервиса усилилась в последние годы, особенно после приостановки услуг Visa и Mastercard в России в ответ на вторжение в Украину в 2022 году. Эта ситуация обнаружила уязвимые места в зависимости Европы от внешних, неевропейских платежных систем, подчеркивая необходимость большего финансового суверенитета.

Wero благодаря возможности мгновенных платежей и поддержки крупных европейских банков имеет прочную основу, чтобы бросить вызов американским аналогам, таким как Visa, Mastercard и PayPal.

Однако он может столкнуться с большими препятствиями в достижении такого уровня конкуренции. Чтобы добиться успеха, Wero нужно будет способствовать широкому восприятию среди потребителей и расширять свои услуги на европейских рынках.

Чтобы добиться этого, вероятно, нужно время и стратегический рост, чтобы эффективно конкурировать с американскими аналогами.