Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Татьяна Путинцева (КомИнБанк): «Высшее мастерство в предоставлении услуг – не только предоставлять то, за чем обратился клиент, но и опережать его желания»

01 февраля 2022

4779

4779

О стратегии банка и его трансформационных процессах, финансовых результатах в конце года, состоянии банковского рынка, собственном стиле руководства, а также о развитии корпоративно-социальной ответственности в Украине и успешных проектах в этом направлении в эксклюзивном интервью Banker.ua рассказала Председатель правления КомИнБанка Татьяна Путинцева.

Материал подготовлен для печатной версии журнала Banker.

— Татьяна, в КомИнБанке в последние годы проходят определенные трансформационные процессы. Насколько сложен механизм этих трансформаций? Чем в этом году были вызваны перемены?

— Есть такая поговорка, что жизнь — это движение по беговой дорожке. Надо очень быстро бежать для того, чтобы оставаться на месте, и еще большие усилия нужно прилагать, чтобы вырваться вперед. Мир в целом и банковская сфера, в частности, динамично меняются. Еще 5-7 лет назад для того, чтобы успешно конкурировать на банковском рынке, было достаточно надежно выполнять свои обязательства, а клиенты были готовы выстраиваться в очереди в поисках надежного партнера. Сегодня же надежность и стабильность банковского учреждения является лишь фундаментом, базисом, на котором выстраивается современное банковское учреждение.

Поэтому несколько лет назад мы начали системную трансформацию КомИнБанка: расширили ассортимент банковских услуг, создали алгоритмы для предоставления качественного банковского сервиса, увеличили количественно и изменили качественно персонал банка. Несмотря на то, что наша трансформация происходила в период пандемии коронавируса, могу с уверенностью сказать, что нам удалось построить конкурентный и клиентоориентированный банк.

— Какой стратегии придерживается банк и в чем ее уникальность? Какие направления сейчас являются ключевыми?

— Наш банк придерживается стратегии, которую я иногда называю стратегией трех И. Во-первых, инклюзивность услуг. Коммерческий индустриальный банк является универсальным банком с широким ассортиментом различных банковских услуг. Мы успешно конкурируем в различных банковских продуктах: от банковских гарантий и кредитования крупного бизнеса, до розничного кредитования, зарплатных и пенсионных проектов. В общей сложности у нас более 140 качественных и конкурентоспособных банковских продуктов для всех сегментов розничного и корпоративного рынка, стараемся увеличить их количество и улучшать условия предоставления банковских услуг для масштабирования нашего бизнеса по всем направлениям.

Во-вторых, индивидуальность подхода к каждому клиенту. Я всегда говорю: как нет одинаковых бизнесов, так и нет одинаковых клиентов. Конечно, крупный банк (а КомИнБанк становится именно таким) имеет четкие автоматизированные алгоритмы обслуживания клиентов. Это не исключает гибкости и максимальной ориентированности на потребности каждого клиента.

Нет ничего хуже ситуации, когда клиент чувствует, что его ввели в заблуждение, даже если все формальные условия законодательства выполнены. Именно поэтому наша новая тарифная политика максимально прозрачна и открыта для клиентов

Инициативность – это третий фактор. Высочайшее мастерство в предоставлении услуг – не только предоставлять то, за чем обратился клиент, но и опережать его желания. Поэтому я всегда побуждаю своих коллег к проактивной позиции в общении с клиентами: клиент не всегда знает, какие услуги ему требуются. Но это всегда должны знать мы.

— Каким, по-вашему, этот финансовый год выдался для банковского рынка в целом?

— 2021 год был годом восстановления после экономического кризиса, вызванного пандемией коронавируса в 2020 году. Несмотря на то, что до сих пор мы наблюдаем своеобразные «афтершоки» пандемического землетрясения в виде частичных локдаунов, есть все основания надеяться, что самые большие испытания для украинской экономики уже позади. Однако мы продолжаем держать руку на пульсе, постоянно анализируем данные и прогнозы ВОЗ, а также национальные показатели заболеваемости и вакцинации для оперативной реакции в случае резкого ухудшения ситуации.

Безусловным положительным фактором для банковского рынка является стремительный рост цен на основные экспортные товары украинской экономики: металл, руду, продукты сельского хозяйства. Подпитке экономики способствовали и существенные государственные инвестиции в программы развития инфраструктуры (программа Президента Украины «Большое строительство», инфраструктурные программы местных органов власти).

Вместе с тем вызывает большую обеспокоенность рост инфляции в мире. Центральные банки ведущих стран мира с целью поддержать экономику во время локдаунов проводили мягкую монетарную политику, пытаясь умерить падение экономики путем количественного смягчения, а проще говоря — увеличения денежной массы.

На мой взгляд, это была правильная политика во время кризиса, но ее побочным следствием стало увеличение мировой инфляции. Так, годовой уровень инфляции в США превысил 6% — самый высокий показатель с 1990 года. Уменьшение покупательной способности доллара, остающегося мировой резервной валютой, приводит к риску снижения реального уровня доходов и сбережений наших граждан и бизнеса, что является серьезным риском.

— Какие основные показатели удалось достичь КомИнБанку и какие ключевые проекты были воплощены?

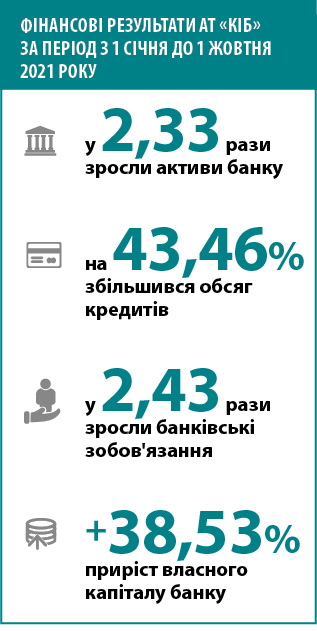

— Нынешний год был годом стремительного роста нашего банка. Благодаря комплексным трансформационным изменениям, которые мы заложили в предыдущие годы, нам удалось существенно увеличить основные показатели деятельности банка. Так, например, за период с 1 января по 1 октября 2021 года наши активы выросли в 2,33 раза, объем кредитов увеличился на 43,46%, обязательства выросли в 2,43 раза, а собственный капитал показал прирост на 38,53%.

Эти показатели удалось достичь через воплощение некоторых ключевых проектов. Это и внедрение проекта микрокредитования бизнеса; и перезагрузка розничного бизнеса, благодаря чему удалось увеличить количество банковских отделений; и активное участие в государственных проектах поддержки малого и среднего бизнеса, а также улучшение жилищных условий населения; и создание бренд-бука банка и формирование его единого позиционирования в сфере внешних коммуникаций; и активная работа в области предоставления банковских гарантий.

— В этом году банк активно менял тарифы на обслуживание. Чем обусловлена новая тарифная политика?

— Банк гибко реагирует на изменения макроэкономической и монетарной политики Украины. Наша тарифная политика базируется на двух принципиальных обязательствах. С одной стороны, у нас есть обязательство перед клиентом предоставить выгодные условия и тарифы. С другой стороны, мы обязаны перед нашим акционером, а также перед вкладчиками — сохранять прибыльность нашей деятельности. Именно поиск оптимального баланса этих двух факторов определяет и будет определять в дальнейшем нашу тарифную политику.

И, конечно, ключевой фактор нашей тарифной политики – это честность перед клиентом. Для меня важно, чтобы все тарифы были понятны для наших клиентов, не содержали каких-либо скрытых платежей. Нет ничего хуже ситуации, когда клиент чувствует, что его ввели в заблуждение, даже если все формальные условия законодательства выполнены. Поэтому наша новая тарифная политика максимально прозрачна и открыта для клиентов.

— Сейчас интерес на банковском рынке прикован к таким продуктам как ипотека и автокредиты. КомИнБанк имеет несколько таких предложений, в частности, он присоединился к правительственной программе «Доступная ипотека 7%» в мае. Насколько вы почувствовали спрос в этом направлении в течение года? И повлияет ли вероятное удорожание жилья после нового года на условия кредитования?

— Мы испытываем большой спрос на правительственную программу «Доступная ипотека 7%». Но, к сожалению, программа имеет достаточно строгие условия выдачи кредитов, и не все потенциальные клиенты имеют возможность получать льготное кредитование по этой программе. Вместе с тем даже тем клиентам, которые не попадают под условия государственной ипотечной программы, мы стараемся не отказывать и предлагаем собственный банковский продукт в сфере ипотечного кредитования.

Удорожание жилья может негативно отразиться на условиях кредитования в рамках правительственной программы «Доступная ипотека 7%», ведь максимальная сумма кредита по этой программе составляет 2 млн гривен. Но относительно небольшие квартиры в Киеве в новостройках (а правительственная программа позволяет кредитовать покупку жилья не старше 3 лет) стоят более 2 млн гривен. В других городах, где стоимость недвижимости существенно ниже, эта проблема пока не стоит так остро.

— Насколько приоритетным для банка является корпоративный сектор? Что нового предложили бизнесу в этом году?

– Корпоративный сегмент остается основным генератором прибыли в Коммерческом индустриальном банке. Мы кредитуем компании в различных областях: строительство, добывающая и обрабатывающая промышленность, сельское хозяйство, торговля и т.д. Как я уже говорила, основным приоритетом нашей работы является индивидуализация условий для каждого клиента. Благодаря этому за текущий год нам удалось привлечь множество новых корпоративных клиентов и еще больше диверсифицировать наш кредитный портфель.

— Вы уже упоминали о микрокредитовании бизнеса. Это достаточно интересное и непривычное для банка предложение. Чем особенен и насколько актуален этот продукт?

— Украинец по своей природе хозяин. Не будем вдаваться в исторические подробности, почему так сложилось, что доля малого и среднего бизнеса в ВВП Украины в разы ниже, чем в странах Западной и Центральной Европы. Но я уверена, что эта ситуация требует перемен, и именно развитие МСБ станет одним из драйверов экономического роста страны.

Специфика малого и среднего бизнеса заключается в серьезном дефиците экономического ресурса для масштабирования своей деятельности, что сдерживает рост этого сегмента экономики. Мы предлагаем выгодные условия для предпринимателей, имеющих реалистичное видение роста собственного бизнеса. Я думаю, что именно поддержка малого бизнеса, учитывая широкие возможности диверсификации кредитного портфеля и приемлемую доходность, станет в последующие годы одним из основных направлений деятельности нашего банка.

— Современный банк невозможен без технологических решений. Насколько популярно у клиентов мобильное приложение? Планируете добавить туда каких-нибудь «фишек»?

— Мы фиксируем существенный рост интереса клиентов к мобильному приложению. Мы проводим постоянную работу по увеличению его функционала и улучшению качества работы. Понимаем, что клиенту нужна не только функциональность приложения, но и удобный интерфейс, поэтому работа в этом направлении также будет интенсифицирована.

— Украинский бизнес постепенно начинает знакомиться с понятием корпоративно-социальной ответственности. Как вы оцениваете развитие КСО в Украине и в банковском секторе в частности?

— Все познается в сравнении. Конечно, развитие КСО в Украине трудно сравнивать с европейскими стандартами такой деятельности. Вместе с тем в последние годы мы наблюдаем как количественный, так и качественный рост таких программ в Украине. Безусловно, первыми провайдерами программ по КСО в Украине выступали иностранные компании, но мне приятно, что и украинский бизнес постепенно начинает понимать важность этого в нашей стране и создает такие программы.

Также я искренне благодарна всем коллегам в банковском секторе Украины, которые осуществляют программы КСО в своих банках. Уверена, что вместе мы сможем сформировать новое лицо социально ответственного бизнеса в Украине.

— Является ли корпоративно-социальная ответственность частью работы вашего банка? Какие проекты удалось реализовать в этом году?

— Да, в этом году я инициировала внедрение программ корпоративно-социальной ответственности в Коммерческом индустриальном банке. Жизнь и здоровье человека, в соответствии с Конституцией Украины и христианскими законами, являются высшей социальной ценностью. А значит, я решила сконцентрироваться на программах поддержки физического и ментального здоровья украинцев.

Для достижения этой цели мы провели вместе с нашими партнерами ОО «Родной Киев» детский футбольный турнир в Киеве, а также утвердили и начали реализацию программы поддержки ментального здоровья в Украине. Об этом хочу рассказать подробнее, ведь эта сфера столь же стигматизирована, сколь и болезненна.

Будем откровенны: мы все еще живем в обществе, где проблемы людей с ментальными особенностями находятся вне фокуса общественного внимания, несмотря на системную значимость этой темы. Но моя любимая поэтесса Лина Костенко когда-то говорила, что не надо бояться прозрений, потому что они как лекарство. Надеюсь, что наша работа в этой сфере станет настоящим ментальным лекарством для нашего общества, поэтому приглашаю всех следить за активностями банка в этом направлении.

— Насколько вам важно продолжать работу в этом направлении? И планируете ли какие-нибудь проекты в будущем?

— Программы КСО рассчитаны на многие годы, поэтому мы будем продолжать работу по программе ментального здоровья. Кроме этого, именно сейчас я разрабатываю и имплементирую программу повышения финансовой грамотности пенсионеров. Согласно исследованиям ОЭСР, Украина является государством с одним из самых низких в Европе уровней финансовой грамотности, и особенно низким является этот показатель среди пенсионеров.

В результате пенсионеры очень часто становятся жертвами финансовых мошенников, что наносит значительные убытки для людей и банков, а также приводит к росту недоверия ко всей банковской системе. Кроме этого, старшее поколение очень болезненно переживает случаи мошенничества, что может привести к роковым последствиям для здоровья таких людей.

Безусловно, борьба с мошенничеством остается важной задачей для каждого банка, но мы понимаем, что полностью преодолеть это явление невозможно, ведь преступник всегда находится впереди, и мы можем лишь ретроспективно реагировать на его действия. Поэтому рост финансовой грамотности среди пенсионеров я считаю одним из основных факторов улучшения доверия к банковской системе и уменьшения количества случаев мошенничеств.

— Чтобы эффективно заниматься всеми процессами, нужна надежная команда. Расскажите немного о кадровой политике банка. Что для вас главное в сотрудниках?

— Самыми главными качествами у сотрудников считаю профессионализм и порядочность. И еще одно качество, которое мне очень импонирует — инициативность, ведь только инициативный и мотивированный человек способен принести в коллектив что-то новое. Когда великий футбольный тренер Валерий Лобановский говорил, что в футболе главное не команда звезд, а команда-звезда. Что касается банковской системы, это правило не работает: я всегда стараюсь привлечь наиболее компетентных в своей сфере людей. Моя задача как лидера команды – организовать их взаимодействие.

Большой коллектив напоминает оркестр: для симфонии необходимы разные музыканты. Поэтому наша кадровая политика максимально открыта для всех профессионалов, которые хотят реализовать свой потенциал.

— Какими качествами должен обладать настоящий банкир и какие требования предъявляете к себе как к руководителю крупной финансовой структуры? Какие события в карьере повлияли на вас как на человека и сформировали как специалиста?

— Настоящий банкир должен быть прежде всего порядочным. Порядочность – это та основа, без которой все лучшие профессиональные качества девальвируют. Говорят, что хороший человек – это не профессия, но если человек чувствует свою ответственность перед другими, он всегда приложит максимум усилий для того, чтобы выполнить свою работу как можно лучше.

Вторая важная черта каждого успешного банкира – благоразумие. Наша сфера нуждается в взвешенных решениях, ведь мы распоряжаемся деньгами людей, которые вверили нам свои вклады. Несмотря на все системы риск-менеджмента, цена ошибки в банковской системе остается чрезвычайно высокой. Поэтому благоразумие и ответственность перед стейкхолдерами банка должны быть основой профессионального поведения банкира.

Поддержка МСБ, учитывая широкие возможности для диверсификации кредитного портфеля и приемлемую прибыльность, станет в следующие годы одним из основных направлений деятельности нашего банка

Лично меня как специалиста сформировали кризисы. На самом деле кризис — это трансформации, которые не были проведены своевременно. Рост давления нереализованных трансформаций рано или поздно, но приводит к взрыву. За более чем 20 лет опыта в банковской системе я получила очень ценный опыт двух масштабных финансовых кризисов: 2008 и 2014-2015 годов. Второй из них стал не только профессиональным, но и личным вызовом, ведь в результате войны на Востоке Украины мне пришлось сменить место жительства и переехать в Киев. Однако, какие бы испытания мне не пришлось пройти, я благодарна за них Богу и судьбе, ведь они закаляли меня и давали толчок новым свершениям.

— Вскоре новогодние праздники. Какие планы КомИнБанк имеет на следующий год?

— За последние три года мы набрали хороший темп роста по основным финансовым показателям. Теперь наша задача поддерживать этот темп и продолжать динамическое увеличение активов банка, кредитного портфеля и других показателей. В 2022 г мы планируем расширять нашу деятельность в сфере кредитования малого бизнеса и розничного кредитования, стремимся привлекать новых корпоративных клиентов.

Также в следующем году планируем интенсифицировать наши программы корпоративно-социальной ответственности в сфере поддержки ментального здоровья и финансовой грамотности пенсионеров.