Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Тетяна Путінцева (КомІнБанк): «Найвища майстерність у наданні послуг – не тільки надавати те, за чим звернувся клієнт, але й випереджати його бажання»

01 Лютого 2022

526

526

Про стратегію банку та його трансформаційні процеси, фінансові результати наприкінці року, стан банківського ринку, власний стиль керівництва, а також про розвиток корпоративносоціальної відповідальності в Україні та успішні проєкти в цьому напрямі в ексклюзивному інтерв’ю Banker.ua розповіла Голова правління КомІнБанку Тетяна Путінцева.

Матеріал підготовлений для друкованої версії журналу Banker.

— Пані Тетяно, в КомІнБанку останніми роками проходять певні трансформаційні процеси. Наскільки складним є механізм цих трансформацій? Чим цього року були викликані зміни?

— Є така приказка, що життя — це немов рух по біговій доріжці. Треба дуже швидко бігти для того, щоб залишатись на місці, і ще більші зусилля треба прикладати для того, щоб вирватись уперед. Світ загалом і банківська сфера, зокрема, динамічно змінюються. Ще 5-7 років тому для того, щоб успішно конкурувати на банківському ринку, було достатньо надійно виконувати свої зобов’язання, а клієнти були готові вишиковуватись у черги в пошуках надійного партнера. Сьогодні ж надійність та стабільність банківської установи є лише фундаментом, тим базисом, на якому вибудовується сучасна банківська установа.

Через це декілька років тому ми почали системну трансформацію КомІнБанку: розширили асортимент банківських послуг, створили алгоритми для надання якісного банківського сервісу, збільшили кількісно та змінили якісно персонал банку. Попри те, що наша трансформація відбувалась у кризовий період пандемії коронавірусу, можу з упевненістю сказати, що нам вдалося збудувати конкурентний та клієнтоорієнтований банк.

— Якої стратегії наразі дотримується банк і в чому її унікальність? Які напрями зараз є ключовими?

— Наш банк дотримується стратегії, яку я іноді називаю стратегією трьох І. По-перше, інклюзивність послуг. Комерційний індустріальний банк є універсальним банком з широким асортиментом різноманітних банківських послуг. Ми успішно конкуруємо у різних банківських продуктах: від банківських гарантій та кредитування великого бізнесу до роздрібного кредитування, зарплатних та пенсійних проєктів. Загалом ми маємо більше 140 якісних і конкурентоздатних банківських продуктів для всіх сегментів роздрібного та корпоративного ринку, намагаємося збільшити їхню кількість та покращувати умови надання банківських послуг для масштабування нашого бізнесу у всіх напрямах.

По-друге, індивідуальність підходу до кожного клієнта. Я завжди кажу: як нема однакових бізнесів, так і нема однакових клієнтів. Звичайно, великий банк (а КомІнБанк стає саме таким) має чіткі автоматизовані алгоритми обслуговування клієнтів. Але це не виключає гнучкості та максимальної орієнтованості на потреби кожного клієнта.

Немає нічого гіршого за ситуацію, коли клієнт відчуває, що його ввели в оману, навіть якщо всі формальні умови законодавства виконані. Саме тому наша нова тарифна політика максимально прозора та відкрита для клієнтів

Ініціативність — це третій фактор. Найвища майстерність у наданні послуг — не тільки надавати те, за чим звернувся клієнт, але й випереджати його бажання. Тому я завжди спонукаю своїх колег до проактивної позиції у спілкуванні з клієнтами: клієнт не завжди знає, які послуги йому можуть бути потрібні. Але це завжди маємо знати ми.

— Яким, на вашу думку, цей фінансовий рік видався для банківського ринку в цілому?

— 2021 рік був роком відновлення після економічної кризи, викликаної пандемією коронавірусу у 2020 році. Попри те, що ми досі спостерігаємо своєрідні «афтершоки» пандемічного землетрусу у вигляді часткових локдаунів, є всі підстави сподіватись, що найбільші випробування для української економіки вже позаду. Однак ми продовжуємо тримати руку на пульсі, постійно аналізуємо дані та прогнози ВООЗ, а також національні показники захворюваності та вакцинації для оперативної реакції у випадку різкого погіршення ситуації.

Безумовним позитивним фактором для банківського ринку є стрімке зростання цін на основні експортні товари української економіки: метал, руду, продукти сільського господарства. Підживленню економіки сприяли й суттєві державні інвестиції у програми розвитку інфраструктури (програма Президента України «Велике будівництво», інфраструктурні програми місцевих органів влади).

Разом із тим, викликає велику занепокоєність зростання інфляції у світі. Центральні банки провідних країн світу з метою підтримати економіку під час локдаунів проводили м’яку монетарну політику, намагаючись стримати падіння економіки шляхом кількісного пом’якшення, а простіше кажучи — збільшення грошової маси.

На мою думку, це була правильна політика під час кризи, але її побічним наслідком стало збільшення світової інфляції. Так, річний рівень інфляції у США перевищив 6% — найвищий показник з 1990 року. Зменшення купівельної спроможності долара, який залишається світовою резервною валютою, призводить до ризиків зниження реального рівня доходів та заощаджень наших громадян та бізнесу, що є серйозним ризиком.

— Яких основних показників вдалося досягти КомІнБанку та які ключові проєкти було втілено?

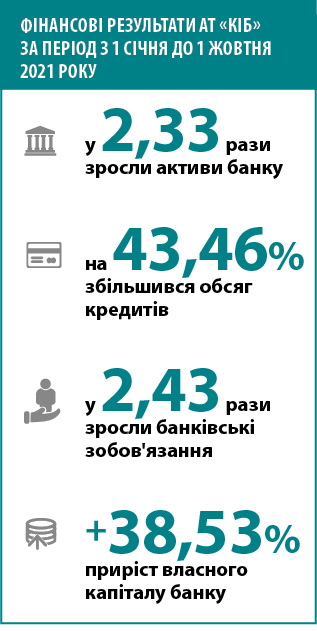

— Поточний рік був роком стрімкого зростання нашого банку. Завдяки комплексним трансформаційним змінам, які ми заклали протягом попередніх років, нам вдалось суттєво збільшити основні показники діяльності банку. Так, наприклад, за період з 1 січня до 1 жовтня 2021 року наші активи зросли у 2,33 рази, обсяг кредитів збільшився на 43,46%, зобов’язання зросли у 2,43 рази, а власний капітал показав приріст на 38,53%.

Цих показників вдалось досягти через втілення деяких ключових проєктів. Це і впровадження проєкту мікрокредитування бізнесу; і перезавантаження роздрібного бізнесу, завдяки чому вдалося збільшити кількість банківських відділень; й активна участь у державних проєктах підтримки малого та середнього бізнесу, а також покращення житлових умов населення; і створення бренд буку банку та формування його єдиного позиціювання у сфері зовнішніх комунікацій; й активна робота у сфері надання банківських гарантій.

— Цього року банк активно змінював тарифи на обслуговування. Чим зумовлена нова тарифна політика?

— Банк гнучко реагує на зміни у макроекономічний та монетарній політиці України. Наша тарифна політика базується на двох принципових зобов’язаннях. З одного боку, у нас є зобов’язання перед клієнтом надати вигідні умови та тарифи. З іншого, ми маємо зобов’язання перед нашим акціонером, а також перед вкладниками — зберігати прибутковість нашої діяльності. Саме пошук оптимального балансу цих двох факторів визначає і буде визначати надалі нашу тарифну політику.

І, звичайно, ключовий фактор нашої тарифної політики — це чесність перед клієнтом. Для мене принципово важливо, щоб всі тарифи були зрозумілими для наших клієнтів, не містили будь-яких прихованих платежів. Немає нічого гіршого за ситуацію, коли клієнт відчуває, що його ввели в оману, навіть якщо всі формальні умови законодавства виконані. Саме тому наша нова тарифна політика максимально прозора та відкрита для клієнтів.

— Зараз інтерес на банківському ринку прикутий до таких продуктів, як іпотека та автокредити. КомІнБанк має кілька таких пропозицій, зокрема долучився до урядової програми «Доступна іпотека 7%» у травні. Наскільки ви відчули попит у цьому напрямі впродовж року? І чи вплине вірогідне здорожчання житла після нового року на умови кредитування?

— Ми відчуваємо великий попит на урядову програму «Доступна іпотека 7%». Але на жаль, програма має досить суворі умови видачі кредитів, і не всі потенційні клієнти мають можливість отримувати пільгове кредитування за цією програмою. Разом із тим, навіть тим клієнтам, які не потрапляють під умови державної іпотечної програми, ми намагаємось не відмовляти та пропонуємо власний банківський продукт у сфері іпотечного кредитування.

Здорожчання житла може негативно вплинути на умови кредитування у рамках урядової програми «Доступна іпотека 7%», адже максимальна сума кредиту за цією програмою становить 2 млн гривень. Але відносно невеликі квартири у Києві у новобудовах (а урядова програма дозволяє кредитувати купівлю житла не старше 3 років) коштують понад 2 млн гривень. В інших містах, де вартість нерухомості істотно нижче, ця проблема поки що не стоїть так гостро.

— Наскільки пріоритетним для банку є корпоративний сектор? Що нового запропонували бізнесу цього року?

— Корпоративний сегмент залишається основним генератором прибутку у Комерційному індустріальному банку. Ми кредитуємо компанії у різних сферах: будівництво, добувна та оброблювальна промисловість, сільське господарство, торгівля тощо. Як я вже казала, основний пріоритет нашої роботи — індивідуалізація умов для кожного клієнта. Завдяки цьому за поточний рік нам вдалось залучити велику кількість нових корпоративних клієнтів та ще більше диверсифікувати наш кредитний портфель.

— Ви вже згадували про мікрокредитування бізнесу. Це достатньо цікава та незвична для банку пропозиція. Чим особливий та наскільки актуальний цей продукт?

— Українець за своєю природою — господар. Не будемо вдаватися в історичні подробиці, чому так склалось, що доля малого та середнього бізнесу у ВВП України в рази нижча, ніж у державах Західної та Центральної Європи. Але я впевнена, що ця ситуація вимагає змін, і саме розвиток МСБ стане одним із драйверів економічного зростання країни.

Специфіка малого та середнього бізнесу полягає у серйозному дефіциті економічного ресурсу для масштабування своєї діяльності, що стримує зростання цього сегменту економіки. Ми пропонуємо вигідні умови для підприємців, які мають реалістичне бачення щодо зростання власного бізнесу. Я думаю, що саме підтримка малого бізнесу, враховуючи широкі можливості для диверсифікації кредитного портфеля та прийнятну прибутковість, стане в наступні роки одним із основних напрямів діяльності нашого банку.

— Сучасний банк неможливий без технологічних рішень. Наскільки популярним у клієнтів є мобільний додаток? Чи плануєте додати туди якихось «фішок»?

— Ми фіксуємо суттєве зростання інтересу клієнтів до мобільного додатку. Ми проводимо постійну роботу зі збільшення його функціоналу та покращення якості роботи. Усвідомлюємо, що клієнту потрібна не лише функціональність додатку, але й зручний інтерфейс, тому робота у цьому напрямі також буде інтенсифікована.

— Український бізнес потроху починає знайомитися з поняттям корпоративно-соціальної відповідальності. Як ви оцінюєте розвиток КСВ в Україні та у банківському секторі зокрема?

— Все пізнається у порівнянні. Звичайно, розвиток КСВ в Україні важко порівнювати з європейськими стандартами такої діяльності. Разом із тим, останніми роками ми спостерігаємо як кількісне, так і якісне зростання таких програм в Україні. Безумовно, першими провайдерами програм із КСВ в Україні виступали іноземні компанії, але мені приємно, що й український бізнес поступово починає розуміти важливість цього в нашій країні та створює такі програми.

Також я щиро вдячна всім колегам у банківському секторі України, які здійснюють програми КСВ у своїх банках. Упевнена, що разом ми зможемо сформувати нове обличчя соціально-відповідального бізнесу в Україні.

— Чи є корпоративно-соціальна відповідальність частиною роботи вашого банку? Які проєкти вдалося втілити цього року?

— Так, саме цього року я ініціювала впровадження програм корпоративно-соціальної відповідальності у Комерційному індустріальному банку. Життя та здоров’я людини, відповідно до Конституції України та християнських законів, є найвищою соціальною цінністю. А отже, я вирішила цьогоріч сконцентруватися на програмах підтримки фізичного та ментального здоров’я українців.

Для досягнення цієї мети ми провели разом із нашими партнерами з ГО «Рідний Київ» дитячий футбольний турнір у м. Києві, а також затвердили та почали реалізацію програми підтримки ментального здоров’я в Україні. Про це хочу розказати детальніше, адже ця сфера настільки ж стигматизована, наскільки й болюча.

Будемо відвертими: ми все ще живемо у суспільстві, де проблеми людей із ментальними особливостями знаходяться поза фокусом суспільної уваги, попри системну значущість цієї теми. Але моя улюблена поетеса Ліна Костенко колись казала, що не треба боятись прозрінь, бо вони як ліки. Сподіваюсь, що наша робота у цій сфері стане справжніми ментальними ліками для нашого суспільства, тому принагідно закликаю всіх слідкувати за активностями банку у цьому напрямі.

— Наскільки для вас важливо продовжувати роботу в цьому напрямі? І чи плануєте якісь проєкти на майбутнє?

— Програми КСВ розраховані на багато років, тому ми продовжуватимемо роботу щодо програми ментального здоров’я. Окрім цього, саме зараз я розробляю та імплементую програму щодо підвищення фінансової грамотності пенсіонерів. Відповідно до досліджень ОЕСР, Україна є державою з одним із найнижчих в Європі рівнів фінансової грамотності, та особливо низьким є цей показник серед пенсіонерів.

Внаслідок цього пенсіонери дуже часто стають жертвами фінансових шахраїв, що спричиняє значні збитки для людей та банків, а також призводить до зростання недовіри до всієї банківської системи. Окрім цього, старше покоління надзвичайно болісно переживає випадки шахрайства, що може призвести до фатальних наслідків для здоров’я таких людей.

Безумовно, боротьба зі шахрайством залишається важливим завданням для кожного банку, але ми розуміємо, що повністю подолати це явище неможливо, адже злочинець завжди знаходиться на крок попереду, і ми можемо лише ретроспективно реагувати на його дії. Тому саме зростання фінансової грамотності серед пенсіонерів я вважаю одним із основних факторів покращення довіри до банківської системи та зменшення кількості випадків шахрайств.

— Щоб ефективно займатися всіма цими процесами, потрібна надійна команда. Розкажіть трохи про кадрову політику банку. Що для вас головне у співробітниках?

— Найголовнішими якостями у співробітників вважаю професіоналізм та порядність. І ще одна якість, яка мені дуже імпонує, — ініціативність, адже лише ініціативна та мотивована людина здатна принести у колектив щось нове. Колись великий футбольний тренер Валерій Лобановський казав, що у футболі головне не команда зірок, а команда-зірка. Щодо банківської системи це правило не працює: я завжди намагаюсь залучити найбільш компетентних у своїй сфері людей. Моє завдання як лідера команди — організувати їхню взаємодію. Великий колектив нагадує оркестр: для симфонії необхідні різні музиканти. Саме тому наша кадрова політика максимально відкрита для всіх професіоналів, які хочуть реалізувати свій потенціал.

— Наскільки для вас важливо продовжувати роботу в цьому напрямі? І чи плануєте якісь проєкти на майбутнє?

— Програми КСВ розраховані на багато років, тому ми продовжуватимемо роботу щодо програми ментального здоров’я. Окрім цього, саме зараз я розробляю та імплементую програму щодо підвищення фінансової грамотності пенсіонерів. Відповідно до досліджень ОЕСР, Україна є державою з одним із найнижчих в Європі рівнів фінансової грамотності, та особливо низьким є цей показник серед пенсіонерів.

Внаслідок цього пенсіонери дуже часто стають жертвами фінансових шахраїв, що спричиняє значні збитки для людей та банків, а також призводить до зростання недовіри до всієї банківської системи. Окрім цього, старше покоління надзвичайно болісно переживає випадки шахрайства, що може призвести до фатальних наслідків для здоров’я таких людей.

Безумовно, боротьба зі шахрайством залишається важливим завданням для кожного банку, але ми розуміємо, що повністю подолати це явище неможливо, адже злочинець завжди знаходиться на крок попереду, і ми можемо лише ретроспективно реагувати на його дії. Тому саме зростання фінансової грамотності серед пенсіонерів я вважаю одним із основних факторів покращення довіри до банківської системи та зменшення кількості випадків шахрайств.

— Щоб ефективно займатися всіма цими процесами, потрібна надійна команда. Розкажіть трохи про кадрову політику банку. Що для вас головне у співробітниках?

— Найголовнішими якостями у співробітників вважаю професіоналізм та порядність. І ще одна якість, яка мені дуже імпонує, — ініціативність, адже лише ініціативна та мотивована людина здатна принести у колектив щось нове. Колись великий футбольний тренер Валерій Лобановський казав, що у футболі головне не команда зірок, а команда-зірка. Щодо банківської системи це правило не працює: я завжди намагаюсь залучити найбільш компетентних у своїй сфері людей. Моє завдання як лідера команди — організувати їхню взаємодію. Великий колектив нагадує оркестр: для симфонії необхідні різні музиканти. Саме тому наша кадрова політика максимально відкрита для всіх професіоналів, які хочуть реалізувати свій потенціал.

Підтримка МСБ, враховуючи широкі можливості для диверсифікації кредитного портфеля та прийнятну прибутковість, стане в наступні роки одним із основних напрямів діяльності нашого банку

— Якими якостями повинен володіти справжній банкір, і які вимоги ставите до себе як до керівника великої фінансової структури? Які події у кар’єрі вплинули на вас як на людину і сформували як фахівця?

— Справжній банкір має бути, перш за все, порядним. Порядність — це та основа, без якої всі найкращі професійні якості девальвують. Кажуть, що гарна людина — це не професія, але якщо людина відчуває свою відповідальність перед іншими, вона завжди прикладе максимум зусиль для того, щоб виконати свою роботу якнайкраще.

Друга важлива риса кожного успішного банкіра — розсудливість. Наша сфера потребує зважених рішень, адже ми розпоряджаємось грошима людей, які довірили нам свої вклади. Попри всі системи ризик-менеджменту ціна помилки у банківській системі залишається надзвичайно високою. Тому розсудливість і відповідальність перед стейкхолдерами банку має бути основою професійної поведінки банкіра.

Особисто мене як фахівця сформували кризи. Насправді кризи — це трансформації, які не були проведені своєчасно. Зростання тиску нереалізованих трансформацій рано чи пізно, але призводить до вибуху. За більш ніж 20 років досвіду у банківській системі я отримала надзвичайно цінний досвід двох масштабних фінансових криз: 2008 та 2014-2015 років. Друга з них стала не тільки професійним, але й особистим викликом, адже через війну на Сході України мені довелося змінити місце проживання та переїхати до Києва. Однак, які б випробування мені не довелось пройти, я вдячна за них Богу та долі, адже вони загартовували мене та давали поштовх до нових звершень.

— Незабаром новорічні свята. Які плани КомІнБанк має на прийдешній рік?

— За останні три роки ми набрали гарний темп зростання щодо основних фінансових показників. Тепер наше завдання — підтримувати цей темп та продовжувати динамічне збільшення активів банку, кредитного портфеля та інших показників. У 2022 році ми плануємо розширювати нашу діяльність у сфері кредитування малого бізнесу та роздрібного кредитування, прагнемо залучати нових корпоративних клієнтів.

Також наступного року плануємо інтенсифікувати наші програми корпоративно-соціальної відповідальності у сферах підтримки ментального здоров’я та фінансової грамотності пенсіонерів.