Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Анализируя все риски: корпоративное кредитование возможно даже в условиях войны

15 июля 2024

2006

2006

Какова специфика выдачи корпоративных кредитов в банках, насколько распространена эта услуга сейчас, представители каких сфер бизнеса принимают корпоративные кредиты, с какими рисками сталкиваются банки и как анализируют их – в этом Banker.ua разбирался вместе с украинскими банкирами.

Экономика выстояла

В 2023 году доходы и рентабельность компаний реального сектора экономики Украины выросли, а ожидания производителей улучшились. Производство и объемы реализации увеличивают почти все ключевые отрасли. Нормализуется и долговая перегрузка компаний. Совокупно эти факторы обуславливают больший спрос на кредиты, так что гривневый кредитный портфель банков растет. Валютное кредитование остается подавленным.

Из-за благоприятных экономических условий в прошлом году доля неработающих кредитов почти не росла, банкам не пришлось признавать дополнительные кредитные потери. А без дополнительных потрясений активное кредитование продолжится, приемлемое качество портфеля будет сохраняться, говорится в отчете НБУ о финансовой стабильности.

В марте 2024 года украинский бизнес положительно оценил текущие результаты своей деятельности после пяти месяцев негативных ожиданий. Улучшению настроений респондентов всех секторов способствовали наращивание морских и железнодорожных перевозок, сохранение устойчивой ситуации на валютном рынке, низкие инфляционные ожидания и сезонное оживление деловой активности и даже благоприятные погодные условия. В то же время, сдерживающими факторами остаются усиление обстрелов критически важных объектов, риск недостаточности международного финансирования и блокада западной границы.

Об этом свидетельствует индекс ожиданий деловой активности (ИОДА), который НБУ рассчитывает ежемесячно: в марте 2024 года ИОДА вырос до 52.0 из 47.5 в феврале, превысив нейтральный уровень (50 пунктов).

Лучше всего чувствуют себя отрасли, ориентированные в значительной степени на внутренний рынок, в частности, оптовой и розничной торговли, легкой и пищевой промышленности, строительства. Их доходы подпитывают потребительский спрос домохозяйств, а в отдельных секторах и заказы от сектора обороны. Изменение требований к оценке банками кредитного риска будет способствовать оживлению кредитования аграриев. В то же время экспортные отрасли страдают от усложненной логистики и снижения цен.

Интерес бизнеса к кредитам оживляет их удешевление. Так, средневзвешенные ставки по гривневым кредитам корпорациям с начала года снизились на 1.3 и. п., до 18,9% годовых.

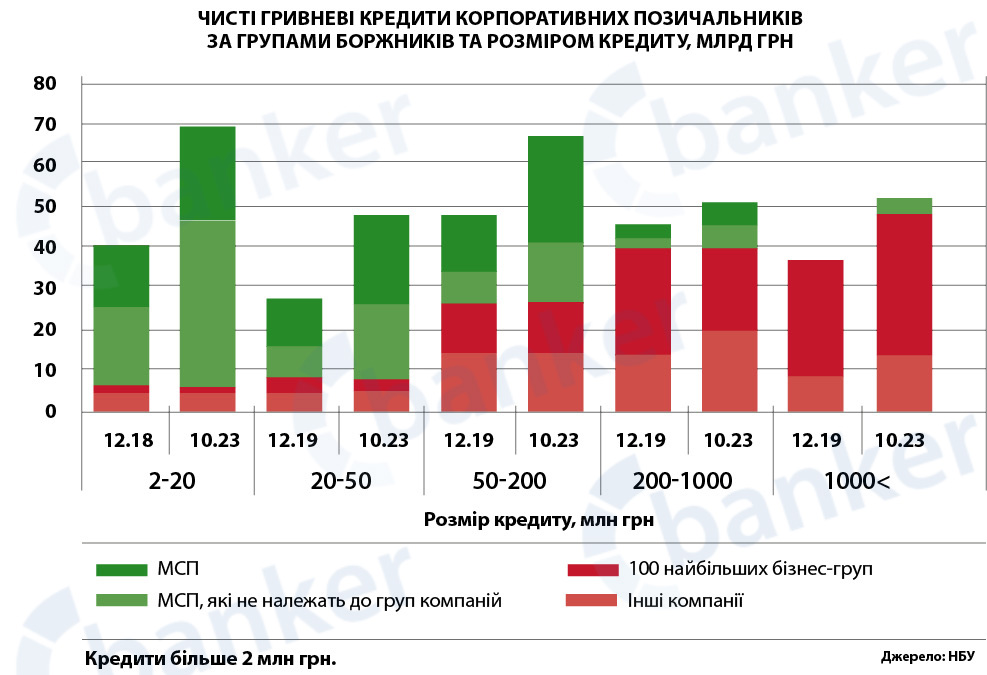

Кредитный риск ослаб, резервы не растут. Доля неработающих корпоративных кредитов стабилизировалась на отметке около 45% — почти в полтора раза выше показателя февраля 2022 года.

С начала полномасштабного вторжения дефолт был признан почти за 25% кредитов бизнеса по сумме и 19% должников по количеству существовавших в начале вторжения. Большинство кредитов стали неработающими еще в 2022 году. В то же время за десять месяцев 2023 дефолта испытало около 5% должников, что сопоставимо с периодами макроэкономической стабильности.

Опыт предыдущих кризисов улучшил практику банков по управлению кредитными рисками. Финучреждения повысили стандарты кредитования, своевременно оценивают и должным образом отражают кредитные потери, активные в реструктуризациях долгов заемщиков. Всё это способствовало адекватной оценке состояния кредитов во время полномасштабной войны.

Длительные боевые действия усиливают риски для экономики Украины и замедляют ее рост. В настоящее время основным двигателем восстановления является внутренний спрос, для более быстрого экономического роста требуются большие инвестиции. Инфляция в этом году составит около 5%, однако из-за ее ожидаемого ускорения в дальнейшем и планов дальнейших шагов по валютной либерализации учетная ставка будет на относительно высоком уровне. Залогом сохранения ценовой и финансовой стабильности остается достаточное и ритмичное поступление международной помощи. В то же время потенциал к большему долговому привлечению на внутреннем рынке при необходимости сохраняется.

Спрос на долгосрочное финансирование

Как рассказали Banker.ua в ПРАВЭКС БАНКА, за последний год акценты выдачи корпоративных кредитов действительно сместились. В начале 2022 года для компаний главной задачей было быстро восстановить и наладить все цепочки работы бизнеса в новых условиях, и основным запросом было финансирование оборотного капитала. Компании не очень-то были готовы инвестировать в новые долгосрочные проекты. Но за последние 6-9 месяцев существенный рост спроса на финансирование именно долгосрочных проектов — как расширение текущей деятельности, так и создание новых перспективных направлений бизнеса (ESG-проекты — энергоэффективность и энергонезависимость, внутренняя переработка с/х продукции, логистические проекты, импортозамещение) .

«ПРАВЭКС БАНК постоянно поддерживает клиентов и оказывает финансовую поддержку бизнесу, в чем очень помогает всестороннее содействие Группы Intesa Sanpaolo (100% акций банка принадлежит Intesa Sanpaolo S.p.A.). Следует заметить о недавнем стратегическом решении Группы Intesa Sanpaolo по увеличению размера капитала за счет дополнительных взносов акционера на сумму 1,1 млрд гривен», — отмечает Даниил Раковица, руководитель отдела по работе с корпоративными клиентами ПРАВЭКС БАНКА.

«ПРАВЭКС БАНК постоянно поддерживает клиентов и оказывает финансовую поддержку бизнесу, в чем очень помогает всестороннее содействие Группы Intesa Sanpaolo (100% акций банка принадлежит Intesa Sanpaolo S.p.A.). Следует заметить о недавнем стратегическом решении Группы Intesa Sanpaolo по увеличению размера капитала за счет дополнительных взносов акционера на сумму 1,1 млрд гривен», — отмечает Даниил Раковица, руководитель отдела по работе с корпоративными клиентами ПРАВЭКС БАНКА.

Финучреждения повысили стандарты кредитования, своевременно оценивают и должным образом отражают кредитные потери, активные в реструктуризациях долгов заемщиков. Все это способствовало адекватной оценке состояния кредитов во время полномасштабной войны

Чуть больше месяца назад ПРАВЭКС частично профинансировал сроком 5 лет проект строительства нового производства в Киевской области — это пример стратегического видения развития банка в Украине.

В государственном Ощадбанке отметили, что 2023 год и начало 2024 демонстрируют тенденцию к накоплению компаниями сегмента крупного корпоративного бизнеса средств на счетах. По рынку остатки на счетах юридических лиц с 01.01.2022 и по состоянию на 01.02.2024 увеличились на 515 млрд грн, или на 63%.

«Вместе с тем видим потенциальную готовность наших клиентов вкладывать средства в развитие экономики страны. И Ощад также нацелен на финансовую поддержку именно инвестиционных проектов, которые будут обеспечивать как создание новых рабочих мест, так и новые налоговые поступления в бюджет для финансирования армии», — говорит Юрий Кацион, заместитель председателя правления Ощадбанка, ответственный за корпоративный бизнес.

«Вместе с тем видим потенциальную готовность наших клиентов вкладывать средства в развитие экономики страны. И Ощад также нацелен на финансовую поддержку именно инвестиционных проектов, которые будут обеспечивать как создание новых рабочих мест, так и новые налоговые поступления в бюджет для финансирования армии», — говорит Юрий Кацион, заместитель председателя правления Ощадбанка, ответственный за корпоративный бизнес.

Ощад удвоил объем заключенных договоров в сегменте корпоративного бизнеса в 2023 году по сравнению с предыдущим годом, общая сумма новых договоров составляет 27 млрд грн. И на 2024 год планируется продолжить эту тенденцию.

Большинство из заключенных кредитных соглашений Ощада в 2023 году — это именно коммерческий, а не государственный сектор, по объемам новых соглашений — почти паритет между ними. В отраслевом разрезе новейшие кредитные соглашения были заключены с предприятиями агропромышленного комплекса (32%), машиностроения (22%), денежных услуг (18%), нефтегазовой индустрии (16%).

«Нашими акцентами на 2024 год станет поддержка стратегических отраслей экономики, в первую очередь — реализация именно инвестиционных проектов, финансирование оборонно-промышленного комплекса, а также кредитная поддержка муниципалитетов. Мы являемся лидерами в этом сегменте, наша доля рынка кредитования муниципалитетов сейчас составляет 61%, но мы нацелены на увеличение объемов, ведь это одно из важных направлений обеспечения социально-экономического восстановления страны», — отметил Юрий Кацион.

Безусловным приоритетом Ощадбанка будут проекты по энергоэффективности и децентрализации зеленого поколения, особенно ввиду возобновления россией системного уничтожения энергетических объектов.

Главным приоритетом деятельности UKRSIBBANK является выдача кредитов, на чем сосредоточены силы фронт-офиса. В рамках поддержки и развития украинского бизнеса банк направляет большинство ресурсов для разработки новых кредитных инструментов, внедряет и модифицирует программы в кооперации с международными институтами, постоянно ищет перспективы финансирования, распределения риска и т.д. В частности, это касается ESG-направления, когда банкиры совместно с клиентами ищут пути развития, кредитуя экологические проекты.

«На сегодняшний день видим оживление в потребности кредитования, в частности для расширения бизнеса во многих сегментах и сферах. Ритейловые сетки открывают новые точки, производственные компании имеют тренд по децентрализации, открывают и/или релоцируют новые заводы и рынки сбыта, импортеры ищут пути развития дистрибуции, устойчивый тренд по импортозамещению стал актуальным как никогда.

«На сегодняшний день видим оживление в потребности кредитования, в частности для расширения бизнеса во многих сегментах и сферах. Ритейловые сетки открывают новые точки, производственные компании имеют тренд по децентрализации, открывают и/или релоцируют новые заводы и рынки сбыта, импортеры ищут пути развития дистрибуции, устойчивый тренд по импортозамещению стал актуальным как никогда. В каждой нише есть свое направление, которое так или иначе активно развивается благодаря кредитованию», — отметил Игорь Лохов, директор центра работы с локальными компаниями UKRSIBBANK BNP Paribas Group.

По его словам, UKRSIBBANK наращивает кредитование в 2024 году и, прежде всего, благодаря финансированию крупных корпоративных и международных компаний, а также имеет цель удвоить объемы портфеля на конец года.

За последние 6-9 месяцев существенный рост спроса на финансирование долгосрочных проектов – как расширение текущей деятельности, так и создание новых перспективных направлений бизнеса

Ольга Пинчук, начальник центра управления продуктовыми и сервисными решениями для клиентов UKRSIBBANK BNP Paribas Group, говорит, что кредитование бизнеса по-прежнему является очень востребованным банковским продуктом среди представителей малого и среднего бизнеса, поскольку несмотря на ситуацию в стране предприятия пытаются развиваться, выходить на новые рынки, внедрять технологии, восстанавливаться, релоцироваться. Поэтому банки постепенно пытаются возобновить кредитование бизнеса, хотя сохраняют осторожную позицию и соблюдают определенные ограничения.

Ольга Пинчук, начальник центра управления продуктовыми и сервисными решениями для клиентов UKRSIBBANK BNP Paribas Group, говорит, что кредитование бизнеса по-прежнему является очень востребованным банковским продуктом среди представителей малого и среднего бизнеса, поскольку несмотря на ситуацию в стране предприятия пытаются развиваться, выходить на новые рынки, внедрять технологии, восстанавливаться, релоцироваться. Поэтому банки постепенно пытаются возобновить кредитование бизнеса, хотя сохраняют осторожную позицию и соблюдают определенные ограничения.

UKRSIBBANK также активно работает над активизацией кредитных программ для представителей МПБ. Так, клиенты банка могут воспользоваться кредитами на пополнение оборотных средств, в т.ч. по программе «Доступные кредиты 5-7-9%», кредитам под залог имущественных прав по депозиту, «Легким овердрафтам» и кредитной линии Smart деньги.

«В настоящее время бизнес заинтересован в получении не только дешевого финансирования, но и быстрого кредитного решения с минимальными требованиями по залогу и пакету документов и возможностью оформлять документы онлайн. Понимая потребности клиентов, мы постоянно работаем над внедрением новых сервисов. Недавно запустили новый функционал о возможности оформлять транши по действующему кредитному договору онлайн в системе интернет-банкинга UKRSIBbusiness», — рассказала Ольга Пинчук.

Данная опция значительно ускоряет процесс получения кредитных траншей, поскольку заемщику уже не нужно посещать отделения и подписывать документы на бумаге.

«Легкий овердрафт» можно оформить в банке на сумму до 1 млн грн без подписания договора поручительства, что также значительно упрощает получение дополнительного финансирования, особенно в период, когда поручитель может находиться за пределами Украины.

Вызовы военного времени

Не секрет, что кредитование – это рискованный продукт для банков. Какие же риски существуют при выдаче корпоративных кредитов и как учреждения их оценивают, а также как анализируют клиентов?

Помимо классических рисков, существовавших до 2022 года, сейчас появились новые вызовы, которые могут способствовать дополнительным рискам для бизнеса в будущем. В настоящее время банки обращают внимание на такие факторы, как потенциальные обстрелы и разрушения активов, ухудшение и разрыв логистических цепей (импорта и экспорта), общее снижение внутреннего потребления товаров.

Данило Раковица, ПРАВЭКС БАНК, говорит, что особая задача банка как финансового партнера состоит не только в том, чтобы обеспечить бизнес кредитными средствами. Важно заранее обратить внимание бизнеса на текущие и будущие риски выживания и побуждать компанию работать над этими вызовами с целью минимизации их влияния в будущем.

По словам Юрия Кациона, Ощадбанк, особенность кредитования бизнеса в период военного времени состоит в том, что наибольший риск — это не уровень финансовой способности клиента, который можно спрогнозировать даже в наших непредсказуемых условиях. Наибольший риск – военный. Это, например, уничтожение ракетным обстрелом объекта вложения инвестиций или объекта залога или оккупация территории, где находятся производственные способности компании.

Но, если бы банки учитывали вышеупомянутые риски в полном объеме, ни один кредит за военное время не был бы выдан. Так что банкиры осознают эти риски и, конечно, пытаются их хеджировать для каждого клиента индивидуально и все равно кредитуют.

Еще одним фактором оценки клиента в военное время является то, что практически ни одна крупная компания в стране не может похвастаться стабильным ростом доходов, выручки, динамики отгрузки в течение полномасштабной войны. А это классические подходы при оценке кредитоспособности заемщиков.

«Адаптируясь к ситуации, в Ощаде расширили коридоры допустимых отклонений показателей финансового положения. И ключевым показателем оценки клиента для привлечения банковского финансирования сейчас стала возможность бесперебойного ведения бизнеса и наличие постоянных контрактов на реализацию продукции или услуг», — рассказал Юрий Кацион.

Ольга Пинчук, UKRSIBBANK BNP Paribas Group, отмечает, что банки по-прежнему при принятии решения о кредитовании руководствуются действующими нормативами НБУ, стратегией банка, а также учитывают доходность заемщика, возможность своевременно погасить кредитные обязательства, период работы на рынке и деловую репутацию, локацию бизнеса; наличие активов, контрагентов, залога (для больших сумм кредитования). Однако, учитывая наличие грантовых программ, возможность сотрудничества с государственными и международными фондами (ЕБРР, ЕИБ и т.п.) по шеренню рисков условия кредитования улучшаются для клиентов, а также доступ к кредитным ресурсам.

«Рисков, которые мы изучаем, существенно больше, чем традиционно для кредитного анализа. Мы глубоко анализируем способность заемщика быть адаптивным и устойчивым к главным вызовам в его бизнесе, шире оцениваем зависимость от входящей в него группы компаний, подробно мониторим и учитываем специфику рынков сбыта, актуальную ситуацию с логистикой и альтернативными каналами продаж, делаем собственные стресс-тесты и сценарии развития, структурируем соглашения в соответствии с нашим видением и создаем добавленную стоимость для клиента и т.д.», – говорит Игорь Лохов, UKRSIBBANK BNP Paribas Group.

В первую очередь это касается ретроспективных финансовых показателей компании, ее бизнес-модели и структуры бизнеса, но более важно изучение планов и перспектив развития, адекватности прогнозирования и адаптивности к вызовам.

Отдельный, но связанный вопрос — это структура самого соглашения кредитования и обеспечения возврата долга, то есть настоятельная потребность для банка корректно перераспределить потенциальные риски, условно удержать баланс по потенциальному дефолту. В то же время, специалисты банка учитывают территориальное расположение ключевых активов компании, развитие военных событий и умение менеджмента и владельцев заемщика диверсифицировать собственные риски через обеспечение бесперебойности процессов и удержание рентабельности. Именно такой профессиональный подход поддерживает бизнес и предоставляет самые лучшие и комфортные предложения кредитования.