Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Монетарная политика НБУ на 2025 год: каких изменений ожидать?

23 сентября 2024

1551

1551

Виктор Козюк, д.э.н., профессор, заведующий кафедрой экономики и экономической теории Западноукраинского национального университета, специально для Banker.ua

Виктор Козюк, д.э.н., профессор, заведующий кафедрой экономики и экономической теории Западноукраинского национального университета, специально для Banker.ua

С момента провозглашения военного положения НБУ вынужден был отказаться от монетарного режима инфляционного таргетирования, официально введенного в 2016 году. Поддержание доверия к номинальному якорю в виде инфляционной цели выглядело невозможным. Ожидания экономических агентов сконцентрировались вокруг поведения обменного курса, процентный канал монетарной политики испытал эрозию, масштабные потребности в финансировании обороноспособности нуждались в эмиссионной поддержке в течение 2022 года. При этом НБУ сразу анонсировал, что возвращение к инфляционному таргетированию рассматривается как императив. Вопрос только в том, когда для этого наступит самое подходящее время. Ключевые позиции по этому поводу были обнародованы в Стратегии смягчения валютных ограничений, перехода к большей гибкости обменного курса и возвращения к инфляционному таргетированию.

Подготовка к возвращению инфляционного таргетирования началась еще в 2023 году. Стабилизация инфляции, наращивание валютных резервов (благодаря поступлению внешней помощи), переход к более управляемому плаванию обменного курса в комплексе с реализацией программы поддержки экономики Украины со стороны международных партнеров задали вопрос о готовности НБУ восстановить предыдущий монетарный режим. В сентябре 2024 года Совет НБУ одобрил Основные принципы денежно-кредитной политики НБУ на 2025 год и среднесрочную перспективу, где возврат к таргтированию инфляции был официально закреплен.

Различия между 2016 и 2024 годами

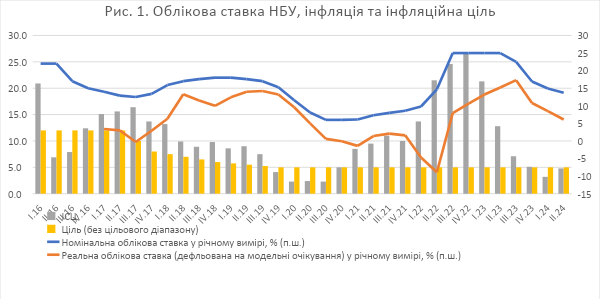

Следует признать, что введение таргетирования инфляции в 2016 и возвращение к нему в 2024 существенно отличается (данные на рис. 1. подтверждают это):

- в 2016 году переход происходил на фоне нисходящего тренда инфляции, который после всплеска потребительских цен в 2017 году закрепился в зоне, близкой к цели в 5%+/-1%, тогда как сейчас переход происходит на фоне ускорения инфляции после первой волны ее стабилизации в течение военного положения;

- изменилась и инфляционная цель. С 2016 года цель была нисходящей с 12% до 5% с допустимым диапазоном колебаний, который постепенно сужался до +/-1%. С 2025 года нас ждет таргет на уровне 5%, но уже без допустимого диапазона колебаний;

- горизонт достижения цели существенно продлен. Если к широкомасштабному вторжению московии НБУ применял традиционный центробанковский подход по возвращению инфляции к цели на горизонте в 9-18 месяцев, то предполагается трехлетний горизонт. Это существенное продление периода, в течение которого НБУ планирует возвращать инфляцию к цели;

- уязвимость к шокам и структурная неопределенность значительно сильнее поражают экономику Украины;

- фискальная политика значительно отличается. Если с 2014 года фискальная политика была нацелена на стабилизацию государственного долга, то ожидать скорой консолидации бюджета не стоит в силу значительных потребностей в оборонных расходах и инвестициях в восстановление;

- монетарная трансмиссия достаточно эффективно налаживалась после банковского кризиса 2014-2015 годов. Появление структурного профицита ликвидности не препятствовало работе процентного коридора НБУ, хотя и требовало активности на стороне депозитных операций постоянного доступа. В то время как на сегодняшний день банковская система работает с огромным избытком ликвидности, сформировавшимся из-за эмиссии 2022 года, нагнетается внешними поступлениями для финансирования значительного бюджетного дефицита и поддерживается из-за целого ряда ограничений в финансовом секторе. Это не просто увеличивает роль депозитных операций неизменного доступа, это просит неизменных опытов с операционным дизайном. Расширение набора депозитных операций и моделирование различных вариантов структуры обязательного резервирования выполняют тройную функцию. Восстанавливают монетарную трансмиссию по процентному каналу. Побуждают банки к повышению заинтересованности клиентов в более срочных депозитах. И, что не менее важно, создают дополнительные стимулы для банков активно включаться в приобретение ОВГЗ;

- характер функционирования валютного рынка и режим обменного курса значительно различаются. На сегодняшний день НБУ поддерживает значительно большее количество валютных ограничений, рынок менее глубок, а поддержка гибкости в большей степени опирается на дискреционные решения регулятора, чем на рыночные равновесные силы, что, с остальным, естественно, принимая во внимание характер ожиданий, структуру платежного баланса и глубину рынка.

Смена монетарного режима: будут ли действия НБУ другими?

Какие изменения ожидают в монетарной политике НБУ после принятия Основных принципов денежно-кредитной политики на 2025 год?

В практике центробанков существует подход, согласно которому ключевые черты ожидаемого к формальному внедрению монетарного режима уже имплементированы. Поэтому формальное изменение режима не влияет существенно на цели, процедуры и операции. Воспользуется ли НБУ этим подходом? Можно было бы сказать, что вероятность этого очень высока. Правда, тогда возникает вопрос, не было ли объявление о возвращении к инфляционному таргетированию преждевременным? Можно ли было бы отложить это на будущее, когда предпосылки для такого перехода существенно улучшатся?

Объявления о возвращении к инфляционному таргетированию именно сейчас играют более важную роль, чем кажется на первый взгляд. Недавние новости о заинтересованности отдельных международных кредиторов в обесценении гривны и неоднократные призывы к НБУ о девальвации с целью ослабления фискальных ограничений являются хорошими примерами того, что четкая формализованная монетарная стратегия является лучшим ответом на подобное давление. Полагаться на девальвацию как способ восстановления внешнего равновесия по примеру программ макроэкономической стабилизации в 1980-1990-х вряд ли возможно. Это работало в условиях радикального уменьшения бюджетного дефицита и отсутствия внешнего финансирования. Пока в Украине другая картина. Чрезмерная ликвидность взаимоподдерживается с бюджетным дефицитом и внешними поступлениями. Поэтому девальвация сама по себе не восстановит равновесие платежного баланса, а добавит проблем. Это важно, поскольку поведение экономических агентов крайне чувствительно к курсовым новостям и всему, что касается внешнего финансирования. То есть обесценивание гривны вряд ли является тем лекарством, которое полностью исцелит платежный баланс от дефицитного недуга. Коррекция курса вниз логична. Но важна ее скорость и увязка с ожиданиями. Перенос изменения обменного курса на потребительские цены не является линейным в сложных условиях уязвимости к шокам и нестабильным ожиданиям. Так же стойкие убеждения в движении курса в одном направлении угрожают финансовой стабильности.

Из этих соображений наличие четкой цели в 5% инфляции является лучшей альтернативой сформировавшемуся за последнее время гибридному режиму. Четкая цель требует больше дисциплины и более сфокусированных коммуникаций. Изменения курса гривны из-за эффектов переноса должны соответствовать способности достигать цели. В то же время учетная ставка НБУ будет продолжать выполнять более широкую роль. Она должна направлять инфляцию к цели. Но при этом ее поддержание на уровне, которое бы предотвращало давление на валютные резервы, также необходимо. С рис. 2. видно, что существенное падение размеров валютных резервов требовало существенного увеличения учетной ставки. В то же время ее снижение было возможно тогда, когда резервы достигали относительно безопасного уровня.

Реакция на отклонение инфляции от цели также скорее всего претерпевает изменения. До широкомасштабной войны НБУ мог допустить существенное понижение учетной ставки в реальном измерении в ответ на немонетарные шоки или потребности приспособления к ковидному кризису (рис. 1.). В настоящее время падение учетной ставки в негативную по отношению к инфляции зону грозит быстрым восстановлением спроса на иностранную валюту. Из этих соображений немонетарные шоки, которые можно было бы игнорировать раньше, на сегодняшний день вряд ли будут иметь столь изменчивые последствия, чтобы можно было бы разрешить менее выраженную реакцию на ускорение инфляции. С другой стороны, продление горизонта монетарной политики до 3 лет ставит перед НБУ совершенно новую задачу. Как сохранить ценовую стабильность при качественно более высоком уровне гибкости. Потребность в последней огромна, принимая во внимание неопределенность, военные риски, необратимость структурной адаптации экономики и акцент на развитии кредитования.

По этим соображениям существенно повышается востребованность в проактивных коммуникациях. Последние должны быть больше сфокусированы на достижении инфляционной цели, четком разграничении адресованности монетарных решений целям по инфляции и более широким целям по поддержанию макрофинансовой стабильности, формированию ожиданий о консистентной политике без жесткой привязки к какому-либо формально арифметическому индикатору депозитного или валютного рынка.

НБУ неоднократно демонстрировал приверженность мандату ценовой и финансовой стабильности. Восстановление инфляционного таргетирования, пусть даже в ограниченном потребностями в гибкости формате, должно подчеркнуть его готовность к реализации более сложных монетарных технологий и послать рынкам сигнал о положительных сдвигах в сфере макрофинансовой стабильности.