Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Лед тронулся: чего ждать от цикла снижения учетной ставки?

11 августа 2023

766

766

Олег Макаров, доктор философии по экономике, банкир, специально для Banker.ua

В конце июля Национальный банк приступил к изменениям в монетарном ландшафте Украины. После удержания учетной ставки на уровне 25% в течение почти 14 месяцев произошло смягчение монетарной политики. Предпосылками стали стабилизация валютного курса на наличном рынке, опережающий предварительные прогнозы темп замедления инфляции, а также – адаптация Украинской экономики к условиям военного положения.

В то же время изменение «статуса кво» по учетной ставке, хотя и было ожидаемым для финансового рынка, но все же не совпало с прогнозной траекторией, представленной центральным банком в своем предыдущем макроэкономическом прогнозе. Более того, оживленная дискуссия вокруг уровня учетной ставки со стороны членов комитета Монетарной политики НБУ подтверждает высокий уровень неопределенности, в котором центральный банк принимал решение об установлении нового уровня для ключевой ставки и обновлении операционного дизайна монетарной политики.

Текущий, а также последующие шаги национального банка будут иметь существенное влияние на экономическую активность, уровень цен и валютный рынок в Украине. Несмотря на это, внешние факторы до сих пор выступают ключевыми компонентами в сохранении макроэкономической стабильности, поэтому регулятор будет иметь ограниченную управляемость в управлении инфляцией и экономическим воспроизводством в среднесрочной перспективе.

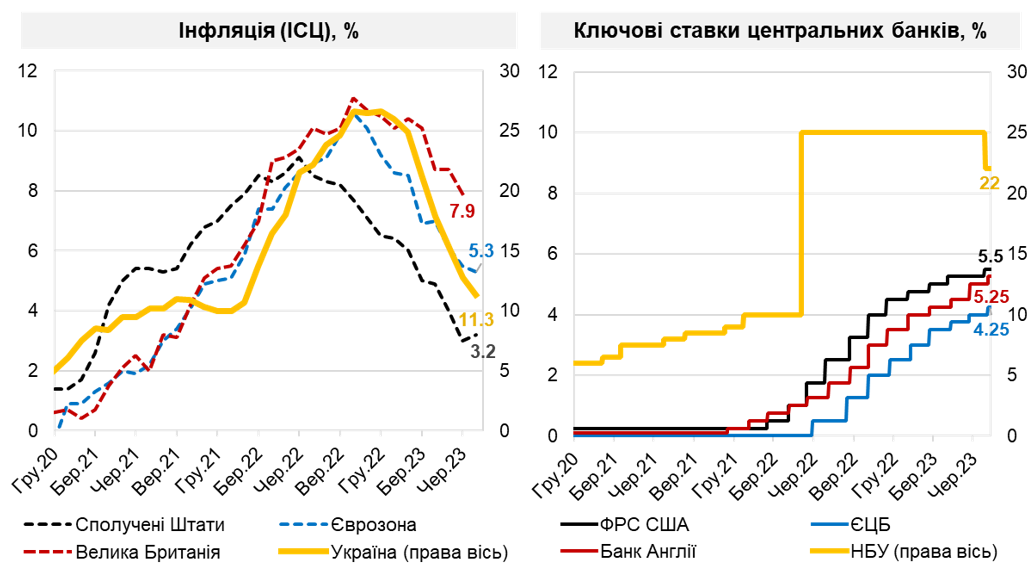

Мировая инфляция замедляется, однако ставки продолжают расти

Несмотря на замедление инфляции в ведущих экономиках мира, центральные банки не спешат снижать ключевые ставки. Напротив, на последнем заседании Федерального комитета по открытому рынку США было принято решение о повышении ключевой ставки на 0,25 п.п. Аналогичным образом поступили и Европейский центральный банк и Банк Англии.

Источники: НБУ, ECB, FED, U.S. BUREAU OF LABOR STATISTICS, Bank of England

На горизонте следующего года центральные банки не прогнозируют существенного понижения ставок, а наоборот – рассматривают возможные сценарии к усилению своих монетарных политик.

Подобный подход ощутимо резонирует с анонсированными шагами по ослаблению монетарной политики НБУ. В то же время, несмотря на сходство траекторий изменения темпов инфляции в Украине и других развитых странах мира, причины ускорения и замедления инфляции, а также меры по ее преодолению различаются.

С начала активной фазы войны НБУ отошел от традиционного инфляционного таргетирования, перейдя на режим фиксированного валютного курса. Такой подход позволил в значительной степени ограничить рост инфляции из-за недопущения неконтролируемой девальвации национальной валюты и дополнительного влияния от импортированной инфляции.

Повышение учетной ставки в Украине, в отличие от опыта развитых стран, где ключевые ставки росли постепенно, было резким и позволило сразу сформировать четкие ожидания рынка в части среды процентных ставок. Тем не менее, действенность учетной ставки как основного инструмента монетарной политики при режиме фиксированного валютного курса была подавлена: на это повлияли как профицит ликвидности в банковской системе, так и высокий уровень неопределенности, сдерживаемый банками от поднятия ставок по депозитам.

Кроме учетной ставки регулятор применял другие традиционные инструменты для усиления монетарной политики, в частности несколько раз менял нормы обязательного резервирования, а также создал условия для связывания ликвидности банков через 3-х месячные депозитные сертификаты и бенчмарк-ОВГЗ.

Кроме мер НБУ, на замедление инфляции в Украине повлияло и общее падение потребления из-за усугубления демографических проблем на фоне миграции, сохранения высокого уровня безработицы и экономических затруднений. Отдельно следует отметить и снижение мировой инфляции, что оказало существенный эффект на уровень цен в Украине, прежде всего из-за стоимости энергоносителей и других товаров группы импорта.

Предстоящие шаги по пересмотру учетной ставки НБУ будут проходить прежде всего в контексте анализа реакции рыночных ставок на изменение учетной ставки, баланса спроса на гривневые и валютные сбережения населения, а также предпосылок для возврата к плавающему курсу. Кроме того, ключевыми факторами будут оставаться ситуация безопасности в Украине и общие тренды мировой экономики.

Чего ждать от рыночных ставок?

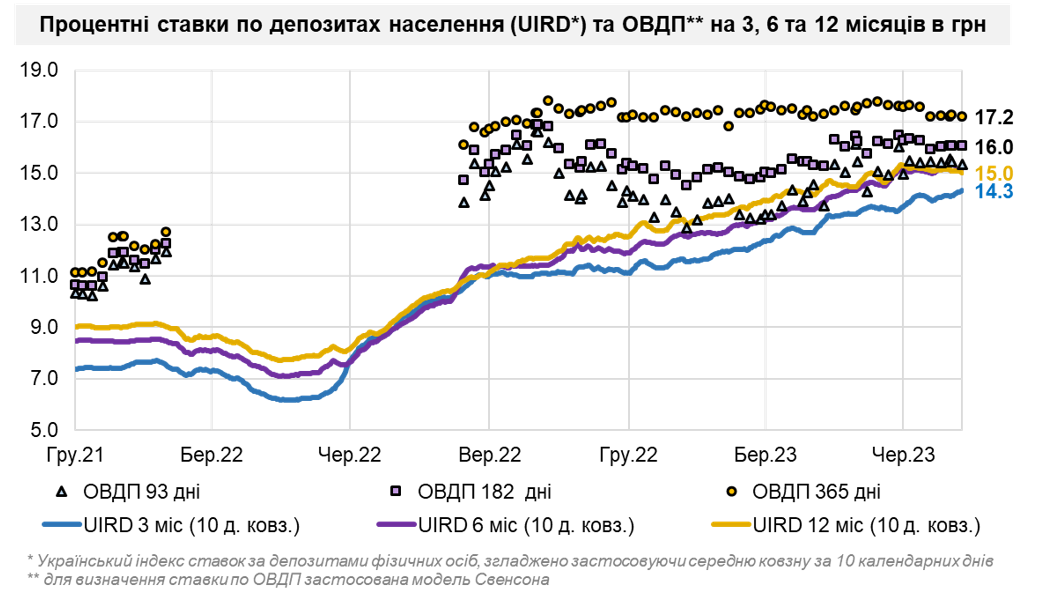

Повышение учетной ставки в июне 2022 года с 10% до 25%, несмотря на ожидания регулятора, дало лишь ограниченный импульс к росту рыночных ставок: доходность депозитов физических лиц сроком на 3 месяца за один год выросла всего на 7,7%, тогда как ставка по депозитам сроком на 1 год выросла еще на менее 7,2%.

Полноценное функционирование вторичного рынка по облигациям внутреннего государственного займа было возобновлено только в сентябре 2023 г., спустя более 6 месяцев с начала полномасштабного вторжения России. В то же время эластичность ставок по ОВГЗ оказалась выше, чем по депозитам, поскольку доходность на вторичном рынке формировалась на основе тех ставок, которые Министерство финансов предлагало по государственным облигациям на первичном рынке.

Источник: НБУ

В то же время, уже в течение первых двух недель с момента снижения учетной ставки и изменения операционного дизайна монетарной политики от 28 июля 2023 года – ставки по депозитам и доходность ОВГЗ в национальной валюте уже изменили свою траекторию в сторону снижения. Следует ожидать, что избыточная ликвидность банковской системы, а также снижение объема привлечения ОВГЗ на первичном рынке Министерством финансов будут формировать дальнейшее давление на доходность гривневых активов.

Так, уже сейчас 12-месячный индекс UIRD снижается на фоне обновления прогнозной траектории изменения учетной ставки, согласно которой на следующих заседаниях НБУ может установить следующие ставки:

- 14 сентября 2023 – 20% (снижение на 200 б.п.)

- 26 октября 2023 – 19% (снижение на 100 б.п.)

- 14 декабря 2023 г. – 18% (снижение на 100 б.п.)

- В конце января 2024 – 18% (без изменений).

И хотя в своей коммуникации регулятор отмечает, что прогнозная траектория не является обязательством НБУ и может быть изменена в зависимости от баланса рисков, рынок склонен учитывать эту траекторию по базовому сценарию развития среды процентных ставок.

Таким образом, ожидая снижения ключевой ставки на 4% в течение следующих полугода, банки уже сейчас будут снижать доходность по депозитам с большим сроком, в то время как доходность краткосрочных депозитов еще некоторое время может оставаться стабильной.

В то же время, слишком преждевременная реакция банков по снижению ставок по депозитам, наоборот, может замедлить смягчение монетарной политики, поскольку национальный банк изменяя учетную ставку прежде всего будет стремиться сохранить привлекательность сбережений в национальной валюте для недопущения усиления давления на международные резервы от роста спроса на иностранную валюту.

Борьба за благосклонность: гривна или валюта?

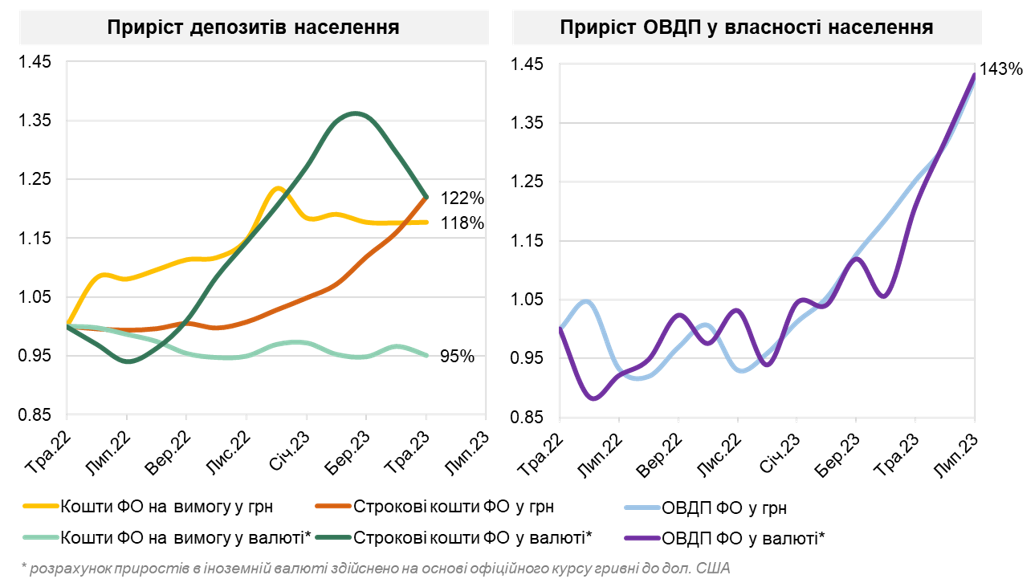

Динамика прироста депозитов населения показывает постепенный рост срочных депозитов как в национальной, так и в иностранной валюте с момента установления учетной ставки на уровне 25%. В то же время рост срочных депозитов в национальной валюте коррелирует с ростом процентных ставок по депозитам, тогда как прирост срочных депозитов в иностранной валюте начался вместе введение национальным банком «конвертационных депозитов» – возможности купить иностранную валюту по более выгодному, чем на наличном рынке, курса с ее одновременным размещением на 3 -х месячный депозит. Однако с уменьшением разрыва между наличным курсом и курсом на онлайн-покупку валюты спрос на конвертационные депозиты начал спадать.

В свою очередь, прирост ОВГЗ в собственности населения отслеживается с конца 2022 – начала 2023 года. С одной стороны, этому способствовало снижение входящего барьера на покупку ОВГЗ, а с другой стороны – более конкурентные процентные ставки по сравнению с банковскими депозитами как в национальной, так и иностранной валютах.

Источник: НБУ

Следовательно, несмотря на более высокую доходность активов в национальной валюте по сравнению с иностранной валютой, население поддерживало относительный паритет по алокации своих денег.

В краткосрочной перспективе ожидаемое снижение процентных ставок как по депозитам, так и по ОВГЗ в национальной валюте может стимулировать домохозяйства фиксировать текущие высокие ставки на более длительный период. На длинном временном горизонте дальнейшее снижение учетной ставки и, как следствие, падение номинальной доходности привычных активов в национальной валюте для населения, вероятно, будет побуждать к перетоку сбережений из гривны в иностранную валюту. Такому развитию событий будет способствовать и сохранение неопределенности дальнейших шагов НБУ в части возвращения к рыночным механизмам в определении курса валют.

Что будет делать НБУ с курсом валют?

В последние три месяца НБУ тратил около 2 миллиардов долларов США в месяц на осуществление валютных интервенций, тем самым удовлетворяя спрос на иностранную валюту со стороны бизнеса и домохозяйств. И хотя регулятору удалось в известной степени стабилизировать месячный объем интервенций, а общая сумма международных резервов второй месяц подряд обновляет исторические максимумы – режим фиксированного валютного курса не может сохраняться длительное время.

Во-первых, это противоречило бы последней программе расширенного финансирования между Украиной и МВФ, а во-вторых, это увеличивало бы дисбалансы в экономике, особенно в условиях смягчения монетарной политики Украины в противовес усилению своих политик ведущими центральными банками развитых стран.

Кроме того, обеспечение роста международных резервов Украины, прежде всего, происходит путем получения кредитов, грантов и другой международной финансовой помощи. Подобный источник пополнения международных резервов хотя и имеет оговоренный график получения, все же не может рассматриваться как безусловный ресурс, поскольку риски снижения данной поддержки сохраняются. Следовательно, уменьшение зависимости от внешнего финансирования, которое достигается путем увеличения роли рыночных механизмов на валютном рынке, должно стать стратегической целью регулятора.

Декларативная публичная версия стратегии по смягчению валютных ограничений НБУ предусматривает переход к рыночному формированию валютообменного курса в три этапа:

- уменьшение разрыва между разными валютными курсами и либерализация торговых операций;

- смягчение условий для управления валютными рисками банков, либерализация торгового финансирования и предоставление возможности репатриации процентов по обязательствам и инвестициям;

- либерализация операций физических лиц, в том числе в части инвестирования за границей.

В то же время, явных критериев как для смягчения валютных ограничений, так и дальнейшего перехода из монетарного режима фиксированного курса к традиционному инфляционному таргетированию регулятором в публичную плоскость не выносилось.

Важнейшим параметром в контексте перехода к рыночным факторам формирования валютообменного курса следует считать обеспечение высокой доходности активов для домохозяйств в национальной валюте – будь то депозиты или ОВГЗ. Сам факт наличия высокодоходной альтернативы в гривне позволит ограничить спрос на иностранную валюту и, соответственно, не допустить существенной потери международных резервов на обеспечение макрофинансовой и курсовой стабильности.

Следовательно, либерализацию валютных ограничений и возврат к плавающему валютному курсу целесообразно осуществлять еще до существенного снижения учетной ставки, поскольку даже номинальное падение ставок по депозитам и ОВГЗ, даже при сохранении относительно-высокого уровня реальной процентной ставки, будет стимулировать население выбирать менее рисковый инструмент сбережения в виде иностранной валюты.

Какие из этого выводы?

Текущей целью снижения учетной ставки можно назвать недопущение чрезмерного замедления темпов инфляции и попытки оживить процессы экономического воспроизводства в Украине. В то время как очерченные цели будут лишь ограниченно подвергаться управлению национальным банком из-за изменения учетной ставки в текущей ситуации.

И если снижение ключевой ставки через монетарный трансмиссионный механизм будет влиять на рыночные ставки в экономике, что в свою очередь отразится на уровне доходности сбережений и следствием на инфляции, то расширение кредитования путем снижения учетной ставки, и таким образом обеспечение оживления экономической активности в текущей риск-среде. маловероятным.

Темпы кредитования будут зависеть от склонности коммерческих и финансовых компаний принимать на себя дополнительные кредитные риски войны. Немонетарные стимулы, такие как механизмы как государственного гарантирования, так и получение гарантии от международных финансовых организаций, показали свою эффективность в обеспечении приоритетных секторов экономики кредитным ресурсом. Следовательно, расширение данных инициатив будет способствовать более быстрому достижению поставленных целей в части кредитования.

Зато вопрос либерализации валютного регулирования и возврат к определению валютного курса через рыночные механизмы на последнем комитете остался без внимания ю НБУ. Дальнейшее снижение номинальной доходности инструментов сбережения в национальной валюте может усилить давление на международные резервы из-за уменьшения риск-премии по таким сбережениям, и соответственно привести к преимуществу населения иностранной валюте. Следовательно, валютную либерализацию целесообразнее проводить ориентируясь не только на уровень реальных ставок, но и на номинальные ставки по инструментам сбережения.