Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Крига скресла: чого чекати від циклу зниження облікової ставки?

11 Серпня 2023

1615

1615

Олег Макаров, доктор філософії з економіки, банкір, спеціально для Banker.ua

Олег Макаров, доктор філософії з економіки, банкір, спеціально для Banker.ua

В кінці липня Національний банк розпочав зміни в монетарному ландшафті України. Після утримання облікової ставки на рівні 25% протягом майже 14 місяців відбулося пом’якшення монетарної політики. Передумовами цього стали стабілізація валютного курсу на готівковому ринку, випереджаючий попередні прогнози темп сповільнення інфляції, а також – адаптація Української економіки до умов військового стану.

Водночас зміна «статусу кво» по обліковій ставці, хоча й була очікуваною для фінансового ринку, та все ж не збіглась з прогнозною траєкторією, представленою центральним банком у своєму попередньому макроекономічному прогнозі. Більше того, жвава дискусія навколо рівня облікової ставки зі сторони членів комітету Монетарної політики НБУ підтверджує високий рівень невизначеності, в якому центральний банк приймав рішення про встановлення нового рівня для ключової ставки та оновлення операційного дизайну монетарної політики.

Поточний, а також наступні кроки національного банку матимуть суттєвий вплив на економічну активність, рівень цін та валютний ринок в Україні. Попри це, зовнішні чинники досі виступають ключовими компонентами у збереженні макроекономічної стабільності, відтак регулятор матиме обмежену керованість в управлінні інфляцією та економічним відтворенням у середньостроковій перспективі.

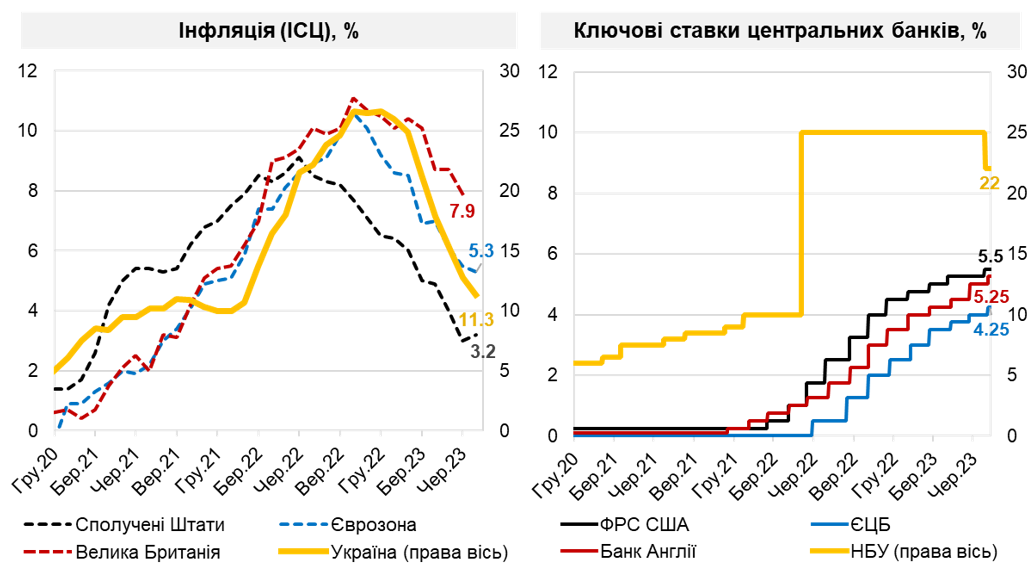

Світова інфляція сповільнюється, однак ставки продовжують зростати

Попри сповільнення інфляції у провідних економіках світу – центральні банки не поспішають знижувати ключові ставки. Навпаки, на останньому засіданні Федерального комітету з відкритого ринку США було прийнято рішення про підвищення ключової ставки на 0,25 п.п. Аналогічним чином зробили і Європейський центральний банк та Банк Англії.

Джерела: НБУ, ECB, FED, U.S. BUREAU OF LABOR STATISTICS, Bank of England

На горизонті наступного року центральні банки не прогнозують суттєвого зниження ставок, а навпаки – розглядають можливі сценарії до посилення своїх монетарних політик.

Подібний підхід відчутно резонує з анонсованими кроками по послабленню монетарної політики НБУ. Водночас, незважаючи на подібність траєкторій зміни темпів інфляції в Україні та інших розвинених країнах світу, причини прискорення і сповільнення інфляції, а також та заходи для її подолання різняться.

З початку активної фази війни НБУ відійшов від традиційного інфляційного таргетування, перейшовши на режим фіксованого валютного курсу. Такий підхід дозволив значною мірою обмежити зростання інфляції через недопущення неконтрольованої девальвації національної валюти, а відтак додаткового впливу від імпортованої інфляції.

Підвищення ж облікової ставки в Україні, на відміну від досвіду розвинених країн, де ключові ставки зростали поступово, було різким та дозволило одразу сформувати чіткі очікування ринку в частині середовища процентних ставок. Тим не менш, дієвість облікової ставки як основного інструменту монетарної політики за режиму фіксованого валютного курсу була пригніченою: на це вплинули як профіцит ліквідності в банківській системі, так й високий рівень невизначеності, який стримував банки від підняття ставок по депозитах.

Окрім облікової ставки, регулятор застосовував інші традиційні інструменти для посилення монетарної політики, зокрема кілька разів змінював норми обов’язкового резервування, а також створив умови для зв’язування ліквідності банків через 3-х місячні депозитні сертифікати та бенчмарк-ОВДП.

Крім заходів НБУ, на сповільнення інфляції в Україні вплинуло й загальне падіння споживання через посилення демографічних проблем на тлі міграції, збереження високого рівня безробіття і економічної скрути. Окремо варто відмітити й зниження світової інфляції, що мало суттєвий ефект на рівень цін в Україні, передусім через вартість енергоносіїв та інших товарів групи імпорту.

Майбутні кроки по перегляду облікової ставки НБУ відбуватимуться передусім у контексті аналізу реакції ринкових ставок на зміну облікової ставки, балансу попиту на гривневі та валютні заощадження населення, а також – передумов для повернення до плаваючого курсу. Крім того, ключовими факторами лишатимуться безпекова ситуація в Україні та загальні тренди світової економіки.

Чого чекати від ринкових ставок?

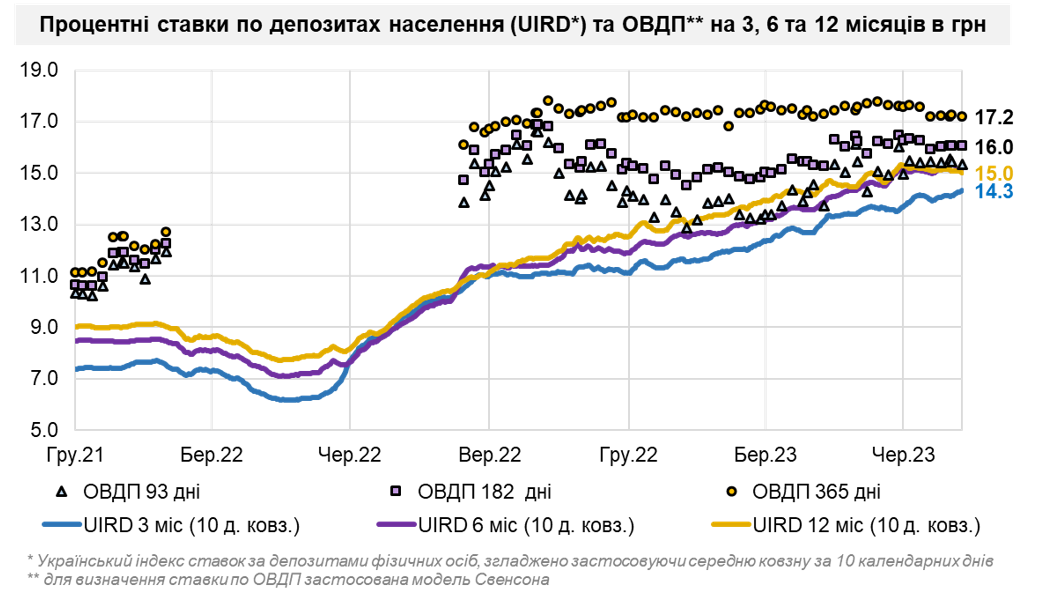

Підвищення облікової ставки в червні 2022 року з 10% до 25% попри очікування регулятора надало лише обмежений імпульс до зростання ринкових ставок: дохідність депозитів фізичних осіб терміном на 3 місяці за понад один рік зросла лише на 7,7%, тоді як ставка по депозитах терміном на 1 рік зросла на ще менші 7,2%.

Повноцінне функціонування вторинного ринку по облігаціям внутрішньої державної позики було поновлено лише у вересні 2023, через понад 6 місяців з початку повномасштабного вторгнення росії. Водночас, еластичність ставок по ОВДП виявилась вищою ніж по депозитах, оскільки дохідність на вторинному ринку формувалась на основі тих ставок, які Міністерство фінансів пропонувало по державним облігаціям на первинному ринку.

Джерело: НБУ

Водночас вже протягом перших двох тижнів з моменту зниження облікової ставки та зміни операційного дизайну монетарної політики від 28 липня 2023 року – ставки по депозитах й дохідність ОВДП в національній валюті вже змінили свою траєкторію у сторону зниження. Варто очікувати, що надлишкова ліквідність банківської системи, а також зниження обсягу залучення ОВДП на первинному ринку Міністерством фінансів формуватимуть подальший тиск на дохідність гривневих активів.

Так, вже зараз 12-ти місячний індекс UIRD знижується на тлі оновлення прогнозної траєкторії зміни облікової ставки, відповідно до якої на наступних засіданнях НБУ може встановити такі ставки:

- 14 вересня 2023 – 20% (зниження на 200 б.п.)

- 26 жовтня 2023 – 19% (зниження на 100 б.п.)

- 14 грудня 2023 – 18% (зниження на 100 б.п.)

- В кінці січня 2024 – 18% (без змін).

І хоча у своїй комунікації регулятор наголошує на тому, що прогнозна траєкторія не є зобов’язанням НБУ та може бути зміненою в залежності від балансу ризиків, ринок схильний враховувати цю траєкторію за базовий сценарій розвитку середовища процентних ставок.

Таким чином, очікуючи зниження ключової ставки на 4% протягом наступних півроку, банки вже зараз будуть знижувати дохідність по депозитах з більшим терміном, тоді як дохідність короткострокових депозитів ще деякий час може залишатися стабільною.

Водночас занадто передчасна реакція банків зі зниження ставок по депозитах, навпаки, може сповільнити пом’якшення монетарної політики, оскільки національний банк змінюючи облікову ставку передусім прагнутиме зберегти привабливість заощаджень у національній валюті для недопущення посилення тиску на міжнародні резерви від зростання попиту на іноземну валюту.

Боротьба за прихильність: гривня чи валюта?

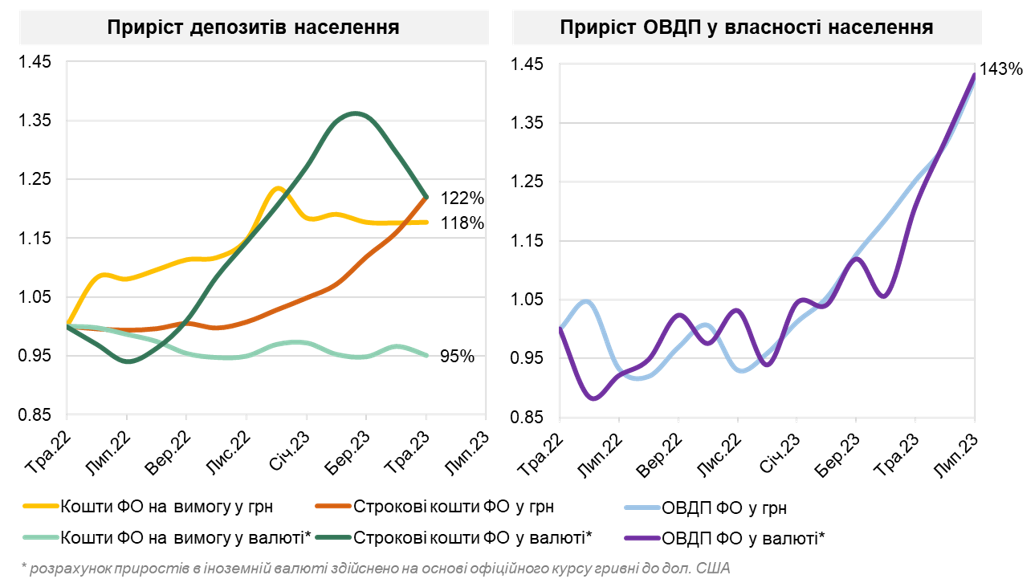

Динаміка приросту депозитів населення показує поступове зростання строкових депозитів як в національній, так і іноземній валюті з моменту встановлення облікової ставки на рівні 25%. Водночас зростання строкових депозитів в національній валюті корелює із зростанням процентних ставок по депозитах, тоді як приріст строкових депозитів в іноземній валюті почався разом введення національним банком «конвертаційних депозитів» – можливості купити іноземну валюту по вигіднішому ніж на готівковому ринку курсу з її одночасним розміщенням на 3-х місячний депозит. Однак із зменшенням розриву між готівковим курсом та курсом на онлайн-купівлю валюти попит на конвертаційні депозити почав спадати.

Своєю чергою приріст ОВДП у власності населення відслідковується з кінця 2022 – початку 2023 року. З одного боку, цьому посприяло зниження вхідного бар’єру на купівлю ОВДП, а з іншого боку – конкурентніші процентні ставки у порівнянні до банківських депозитів як в національній, так і іноземній валютах.

Джерело: НБУ

Отже, незважаючи на значно вищу дохідність активів у національній валюті порівняно з іноземною валютою, населення підтримувало відносний паритет щодо алокації своїх грошей.

У короткостроковій перспективі очікуване зниження процентних ставок як по депозитах, так і по ОВДП у національній валюті може стимулювати домогосподарства фіксувати поточні високі ставки на триваліший період. Натомість на довшому часовому горизонті подальше зниження облікової ставки і, як наслідок, падіння номінальної дохідності звичних активів в національній валюті для населення, ймовірно, спонукатиме до перетоку заощаджень з гривні в іноземну валюту. Такому розвитку подій сприятиме і збереження невизначеності щодо подальших кроків НБУ в частині повернення до ринкових механізмів у визначенні курсу валют.

Що НБУ буде робити з курсом валют?

Протягом останніх трьох місяців НБУ витрачав близько 2 мільярдів доларів США на місяць на здійснення валютних інтервенцій, тим самим задовольняючи попит на іноземну валюту зі сторони бізнесу та домогосподарств. І хоча регулятору вдалось до певної міри стабілізувати місячний обсяг інтервенцій, а загальна сума міжнародних резервів другий місяць поспіль оновлює історичні максимуми – режим фіксованого валютного курсу не може зберігатися тривалий час.

По-перше, це би протирічило останній програмі розширеного фінансування між Україною та МВФ, а по-друге, це би збільшувало дисбаланси в економіці, особливо в умовах пом’якшення монетарної політики України на противагу посиленню своїх політик провідними центральними банками розвинених країн.

Крім того, забезпечення зростання міжнародних резервів України передусім відбувається шляхом отримання кредитів, грантів та іншої міжнародної фінансової допомоги. Подібне джерело поповнення міжнародних резервів хоча й має обумовлений графік отримання, все ж не може розглядатися як безумовний ресурс, оскільки ризики зниження даної підтримки зберігаються. Відтак, зменшення залежності від зовнішнього фінансування, що досягається шляхом збільшення ролі ринкових механізмів на валютному ринку має стати стратегічною ціллю регулятора.

Декларативна публічна версія стратегії з пом’якшення валютних обмежень НБУ передбачає перехід до ринкового формування валютообмінного курсу у три етапи:

- зменшення розриву між різними валютними курсами й лібералізація торгових операцій

- пом’якшення умов для управління валютними ризиками банків, лібералізація торгового фінансування та надання можливості репатріації відсотків за зобов’язаннями та інвестиціями

- лібералізація операцій фізичних осіб, зокрема в частині інвестування за кордоном.

Водночас явних критеріїв як для пом’якшення валютних обмежень, так і подальшого переходу з монетарного режиму фіксованого курсу до традиційного інфляційного таргетування регулятором у публічну площину не виносилось.

Найважливішим параметром у контексті переходу до ринкових чинників формування валютообмінного курсу слід вважати забезпечення високої дохідності активів для домогосподарств у національній валюті – чи то депозитів, чи то ОВДП. Сам факт наявності високодохідної альтернативи у гривні дозволить обмежити попит на іноземну валюту, й відповідно, не допустити суттєвої втрати міжнародних резервів на забезпечення макрофінансової та курсової стабільності.

Відтак, лібералізацію валютних обмежень та повернення до плаваючого валютного курсу доцільно здійснювати ще до суттєвого зниження облікової ставки, оскільки навіть номінальне падіння ставок по депозитах та ОВДП, навіть за умови збереження відносно-високого рівня реальної процентної ставки, стимулюватиме населення обирати менш ризиковий інструмент заощадження у вигляді іноземної валюти.

Які з цього висновки?

Поточною метою зниження облікової ставки можна назвати недопущення надмірного сповільнення темпів інфляції та намагання пожвавити процеси економічного відтворення в Україні. Тоді як окреслені цілі лише обмежено піддаватимуться управлінню національним банком через зміну облікової ставки у поточній ситуації.

І якщо зниження ключової ставки через монетарний трансмісійний механізм впливатиме на ринкові ставки в економіці, що своєю чергою відобразиться на рівні дохідності заощаджень й наслідком на інфляції, то розширення кредитування шляхом зниження облікової ставки, й таким чином забезпечення пожвавлення економічної активності у поточному ризик-середовищі видається малоймовірним.

Темпи кредитування залежатимуть від схильності комерційних банків та фінансових компаній приймати на себе додаткові кредитні ризики війни. Немонетарні стимули, такі як механізми як державного гарантування, так і отримання гарантії від міжнародних фінансових організацій показали свою ефективність у забезпеченні пріоритетних секторів економіки кредитним ресурсом. Відтак, розширення даних ініціатив сприятиме швидшому досягненню поставлених цілей в частині кредитування.

Натомість, питання лібералізації валютного регулювання, та повернення до визначення валютно курсу через ринкові механізми на останньому комітеті залишилося поза увагою НБУ. Подальше зниження номінальної дохідності інструментів заощадження у національній валюті може посилити тиск на міжнародні резерви через зменшення ризик-премії за такими заощадженнями, й відповідно призвести до надання переваги населенням іноземній валюті. Відтак, валютну лібералізацію доцільніше проводити орієнтуючись не лише на рівень реальних ставок, а й на номінальні ставки за інструментами заощадження.