Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Арендовать или купить жилье — вопрос, который волнует украинцев, не имеющих собственного жилья. Проблема с жильем особенно обострилась сейчас, когда из-за войны миллионы людей остались без крыши над головой. Шанс обеспечить себя желанным жильем — ипотека. Но с началом полномасштабного вторжения российских войск в Украину ипотечное кредитование, как и сделки по купле-продаже недвижимости, было приостановлено. Но с запуском государственной программы «єОселя» рынок ипотечного кредитования начал восстанавливаться. Banker.ua разбирался, какая ситуация сейчас на рынке ипотеки, насколько активно украинцы обращаются за кредитами, а также как банки сотрудничают с государством.

Материал подготовлен для десятого номера журнала Banker.

Война почти заморозила ипотеку

По данным НБУ, украинские банки в 2022 году выдали 2009 ипотечных кредитов на общую сумму 1,96 млрд грн. По сравнению с 2021 годом новое ипотечное кредитование сократилось в 5,3 раза по количеству договоров и в 4,3 раза в денежном выражении.

Владимир Тижневый, руководитель управления ипотечного кредитования ПриватБанка, приводит такую статистику: за 2021 год госбанк выдал 3019 ипотечных кредитов на общую сумму 2 млрд грн, а за 2022-2023 годы этот показатель составляет 598 кредитов на сумму 720,3 млн грн.

«Сейчас ведущей программой для ипотечного кредитования стала «єОселя» при поддержке ПАО «Укрфинжилье». Если рассматривать динамику, то среднее количество ипотечных кредитов составляет до 550 сделок в месяц, на общую сумму 780 млн грн (июнь — 493 кредита на сумму 722,3 млн грн; июль — 571 кредит на сумму 843 млн грн)», — рассказал Владимир Тижневый.

По его словам, самыми популярными для покупки недвижимости являются г. Киев (средняя сумма сделки — 1,9 млн грн), Львовская (1,5 млн грн), Киевская (1,4 млн грн), Ровенская (1,2 млн грн) и Черниговская (1,2 млн грн) области.

До полномасштабного вторжения в Ощадбанке было больше ипотечных программ, а сейчас действуют следующие:

- приобретение жилья на вторичном рынке (от 18,8% годовых до 20 лет);

- потребительский кредит под залог недвижимости на любые нужды (от 19,7% годовых до 20 лет);

перекредитование.

Как сообщила пресс-служба Ощадбанка, всего в период с 2021 по 2023 год выдано 3,5 тысяч кредитов на сумму 2,7 млрд грн. Больше всего выдач — в Киеве и области, Черниговской, Харьковской, Львовской, Днепропетровской и Одесской областях.

Осенью 2022 года ипотека начала постепенно восстанавливаться, прежде всего благодаря государственной программе доступного ипотечного кредитования «єОселя». В рамках программы заемщики могут получить ипотечные кредиты по сниженным процентным ставкам 3% годовых для определенных льготных категорий. А с 1 августа 2023 года правительство расширило условия программы, поэтому теперь ипотеку могут взять все украинцы, которые либо не имеют собственного жилья совсем, либо его площадь соответствует определенным требованиям: максимально допустимая площадь на одного человека — 52,5 м²; если на ипотеку претендует семья из нескольких человек, то к указанному лимиту добавляется максимум 21 «квадрат» за каждого члена семьи. Кредит по расширенной программе выдают под 7% годовых.

Еще в декабре 2022 года банки выдали 405 ипотечных кредитов на полмиллиарда гривен. А в июне 2023 года этот показатель составляет 527 ипотечных кредитов на общую сумму 754,1 млн грн — вдвое больше, чем в мае. То есть льготное кредитование в рамках программы «єОселя» однозначно активизировало рынок ипотеки.

По данным НБУ, средневзвешенная эффективная ставка по ипотечным кредитам составила в июне текущего года 7.9%, тогда как в мае была немного выше — 8,1% годовых.

Для активизации спроса и самого строительства необходимо, чтобы доля приобретенных квартир на этапе строительства составляла не менее 30-40% от общего количества льготных ипотек

Украинцам «зашла» єОселя

Сейчас украинцы берут ипотечные кредиты достаточно активно. По словам пресс-секретаря Председателя правления Ощадбанка Леонида Зябрева, это происходит прежде всего из-за увеличения финансирования ЧАО «Укрфинжитло» программы «єОселя».

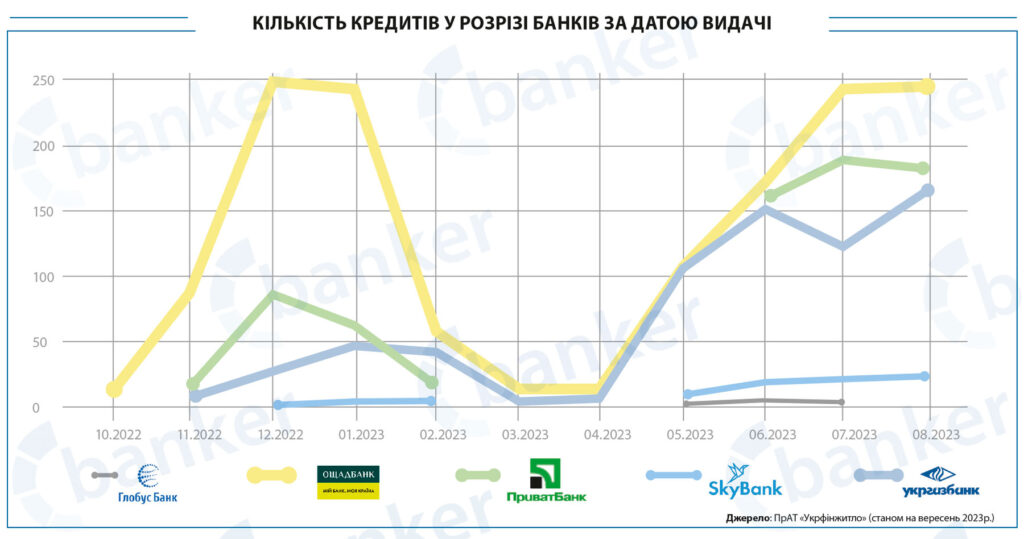

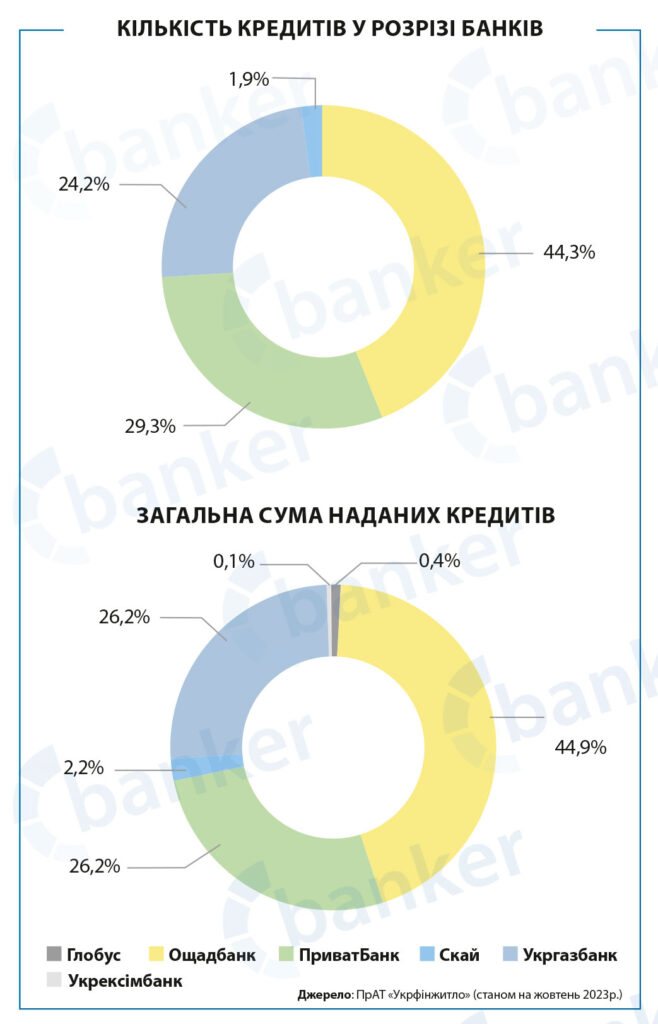

Как свидетельствуют данные ЧАО «Укрфинжитло», с даты запуска программы 1 октября 2022 года уже 2799 семей получили доступные ипотечные кредиты на сумму почти 4 млрд грн. С 1 января 2023 года и по состоянию на 31 августа 2329 семей приобрели жилье на сумму более 3,3 млрд грн.

Лидером рынка ипотечного кредитования стал именно Ощадбанк. С начала года до конца лета уже 1250 клиентов получили ипотечные кредиты в Ощадбанке, из них по государственной программе «єОселя» — 1000.

Желанное жилье через Укргазбанк получили уже более 600 семей. Средняя сумма выданного кредита там составляет около 1,5 млн грн.

«В начале старта программы «єОселя» была доступна только льготным категориям. Однако, начиная с августа текущего года, программа была расширена и на общие категории населения, что привело к увеличению ее популярности. Так, например, только за первый день масштабирования программы, Укргазбанк получил более 1500 заявок на «єОселю», — рассказал в комментарии Banker.ua Виталий Годун, начальник управления департамента розничного банкинга Укргазбанка.

ГЛОБУС БАНК возобновил программы по ипотечному кредитованию в апреле 2023 года и заключил 11 партнерских программ с девелоперами. Возобновлена аккредитация 26 объектов жилищного строительства в Киеве и области, Львове, Виннице, Луцке, Каменец-Подольском и др.

Всего банк выдал ипотечных кредитов на сумму в более 50 млн грн. В период с июня по октябрь 2023 года ГЛОБУС БАНК запланировал выдать до 30 ипотечных кредитов по программе «єОселя» в объектах на стадии строительства на сумму до 100 млн грн в Киеве, Одессе, Харькове, Виннице, Луцке, Каменец-Подольском.

В целом наиболее активные в реализации госпрограммы — Киев и Киевская область, Ровенская, Волынская, Винницкая и Львовская области.

В «Укрфинжитле» Banker.ua рассказали, что украинцы покупают жилье преимущественно на вторичном рынке из-за возможности сразу заехать жить. Это 66% заемщиков, которые приобрели 1863 квартиры.

Первичку от застройщиков выбрали 914 семей, что составляет 32% от общего количества заемщиков. В домах, которые возводятся сейчас по программе «єОселя», приобрели 22 квартиры.

«Надеемся, что граждане активнее будут покупать жилье именно на первичном рынке из-за возможности приобрести квартиру в современных новостройках с удобной планировкой по доступной цене», — отметила Анжелика Зборошенко, начальник Управления коммуникаций и связей с общественностью «Укрфинжитла».

Уже к концу этого года в «Укрфинжитле» ожидают, что годовое количество клиентов программы дойдет до 10 тысяч.

Елена Дмитриева, первый заместитель Председателя правления ГЛОБУС БАНКА, считает, что запланированные 10 тысяч ипотек до конца года — это довольно амбициозные планы, которые способны не только удовлетворить потребность части граждан в собственном жилье, но и существенно оживить развитие банковских ипотечных программ. Тем более, в условиях дальнейшего снижения учетной ставки НБУ до 18% (до конца года это вполне возможно) ставки по ипотечным программам сократятся в среднем на 3-5 п.п.

«Планы на 10 тысяч ипотек — это очень весомая гарантия для девелоперов, что программа зашла на первичный рынок. Поэтому мы ожидаем, что девелоперы активизируются в вопросе перехода на разрешенные для участия в программе схемы финансирования, а это фонды финансирования строительства, купля-продажа имущественных прав, целевые облигации», — говорит Елена Дмитриева.

Она отмечает, что очень важным станет полноценный запуск программы в объектах на стадии возведения, то есть на первичном рынке. Для активизации спроса и самого строительства необходимо, чтобы доля приобретенных квартир на этапе строительства составляла не менее 30-40% от общего количества льготных ипотек.

«На мой взгляд, эффективная «єОселя» даст толчок к активизации ипотеки страны, а потенциальный заемщик получит альтернативу для приобретения жилья в кредит. Конечно, главный вопрос успешной реализации «єОсели» после ее резапуска — это достаточное финансирование и его непрерывность», — заверила представитель банка.

На самом деле для активизации льготной ипотеки сейчас созданы все условия: это и Закон Украины №2518 «О гарантировании прав на объекты недвижимого имущества, которые будут построены в будущем», принятый 15 августа 2022 года, и Постановление КМУ №596 от 13 июня 2023 года, которое распространяет действие закона на объекты строительства, возведение которых началось до вступления в силу указанного закона.

Именно эти документы накладывают определенные обязательства на застройщика, вводят понятие специального имущественного права и его регистрации, делают рынок первичной недвижимости прозрачным, а права покупателей более защищенными.

Льготная ипотека и коммерческие помещения

«єОселя» ориентирована именно на обеспечение украинцев жильем. Это государственная программа с большой социальной, а не коммерческой составляющей, — рассказала Banker.ua Анжелика Зборошенко («Укрфинжитло»), — Программа дает реальный шанс украинским семьям приобрести свою квартиру по ставкам, существенно ниже рыночных. Граждане получают ежемесячный платеж по кредиту в приблизительном размере аренды жилья. О коммерции пока речь не идет».

Как видно, «єОселя» на сегодня стала драйвером ипотечного кредитования в Украине, но программа имеет определенные ограничения: по нормативной площади, стоимости недвижимости, не распространяется на коммерческие помещения и тому подобное.

«На сегодня банки обычно выдают ипотечные кредиты на приобретение жилья, но впоследствии, думаю, ипотека масштабируется и на недвижимость нежилого назначения. Поскольку после решения первоочередной проблемы в жилье возникает потребность в удовлетворении и других потребностей, например, в приобретении паркоместа и т.д.», — считает Виталий Годун, начальник управления департамента розничного банкинга Укргазбанка.

Анна Анисимова, руководитель отдела инвестиций и аналитики компании «Интергал-Буд», уверена, что после налаживания кредитования жилья банки вернутся к проектному финансированию объектов коммерческой недвижимости.

«Пока банки работают над механизмами ипотечного кредитования жилой недвижимости. Сейчас отсутствуют программы ипотеки даже встроенных коммерческих помещений в ЖК, не говоря об отдельно стоящих зданиях, — рассказала Анна Анисимова, — Наличие таких программ ипотечного кредитования является критически необходимым для развития самозанятости населения, малого и среднего бизнеса. Прежде всего для того, чтобы люди вкладывали средства в оборот, закупку товаров, производство, зарплаты, а не тратили деньги в течение 1-2 лет на ремонт и выкуп помещений».

«Пока банки работают над механизмами ипотечного кредитования жилой недвижимости. Сейчас отсутствуют программы ипотеки даже встроенных коммерческих помещений в ЖК, не говоря об отдельно стоящих зданиях, — рассказала Анна Анисимова, — Наличие таких программ ипотечного кредитования является критически необходимым для развития самозанятости населения, малого и среднего бизнеса. Прежде всего для того, чтобы люди вкладывали средства в оборот, закупку товаров, производство, зарплаты, а не тратили деньги в течение 1-2 лет на ремонт и выкуп помещений».

О тенденциях и прогнозах

В «Укрфинжитле» рассказали, что в ближайшее время к «єОселі» присоединятся новые банки-партнеры — ТАСКОМБАНК, МТБ Банк и Кредобанк. Это позволит масштабировать программу и увеличить объем выдачи кредитов.

Важное направление работы — выкуп на баланс «Укрфинжитла» кредитных портфелей, выданных банками по госпрограмме. Таким образом будет сформирован ипотечный портфель, который будет источником вторичной ликвидности. Это даст возможность использовать новые инструменты привлечения дополнительных средств и, как следствие, расширить финансирование «еОсели».

«Есть среди наших целей и поощрение участия в программе застройщиков. Первичный рынок недвижимости должен стать более привлекательным для заемщиков. Работаем, чтобы количество аккредитованных банками-партнерами строящихся объектов постоянно росло. Также активно расширяем международное сотрудничество. Уже подписаны меморандумы с известными мировыми компаниями J.P. Morgan и Alvarez & Marsal о сотрудничестве в направлении консалтинга. Они помогут компании масштабироваться, повысить институциональную способность и стать привлекательной для внешних инвесторов», — говорят в «Укрфинжитле».

По словам Виталия Годуна из Укргазбанка, учитывая большие разрушения жилья из-за вооруженной агрессии рф и миграцию населения в более безопасные регионы страны, спрос на ипотечные кредиты будет только расти. Следовательно, в 2024 году банки будут развивать и собственные программы, которые будут нацелены на удовлетворение спроса среди населения в приобретении собственного жилья с помощью кредита.

Леонид Зябрев (Ощадбанк) считает, что дальнейшее развитие ипотечного кредитования зависит от финансирования правительством государственных программ поддержки. «А по результатам 2023 года можно сказать, что драйвером ипотечного кредитования в Украине сейчас является именно «єОселя», которая призвана помочь тысячам украинцам получить собственное жилье, несмотря на сложности военного времени», — говорит он.

Пока банки работают над механизмами ипотечного кредитования жилой недвижимости. Сейчас отсутствуют программы ипотеки даже встроенных коммерческих помещений в жк, не говоря об отдельно стоящих зданиях

«Даже учитывая снижение учетной ставки НБУ и оптимистичный прогноз от Нацбанка, где уровень безработицы в 2024 году будет составлять ориентировочно 16,5%, не прогнозируется резкого уровня роста на рынке ипотеки, — отмечает эксперт. — Что касается программы «єОселя», то благодаря низким процентным ставкам ее вес будет только расти, при условии регулярного финансирования банков, а потому на 2024 год планируем общую сумму кредитов на 5 млрд грн», — уверяет Владимир Тыжневый (ПриватБанк).

При этом Елена Дмитриева из ГЛОБУС БАНКА назвала три стратегических направления, реализовав которые в перспективе 2-3 месяцев, можно существенно увеличить спрос на первичном рынке недвижимости:

1) активизация «єОсели» именно на первичном рынке для широкого круга украинцев, нуждающихся в улучшении жилищных условий;

2) развитие совместных ипотечных программ между банками и девелоперами: для покупателя это и дополнительная гарантия надежности приобретения жилья в новостройке, и уменьшенные проценты;

3) участие местных властей в дополнительной компенсации процентов по ипотечным кредитам на первичном рынке.

А Сергей Мамедов, председатель правления ГЛОБУС БАНКА, заместитель Председателя Совета директоров Конфедерации строителей Украины, обращает внимание на то, что ситуация в экономике страны впервые за 1,5 года войны позволяет сделать взвешенные и аргументированные оптимистичные прогнозы. Ожидается, что до конца года ВВП вырастет до 2,9%, инфляция не превысит 10,8%, учетная ставка будет снижена до 20-18%, мощные международные резервы составят $42 млрд. Все эти факторы, на его взгляд, будут побуждать банковский сектор к активному развитию.

А Сергей Мамедов, председатель правления ГЛОБУС БАНКА, заместитель Председателя Совета директоров Конфедерации строителей Украины, обращает внимание на то, что ситуация в экономике страны впервые за 1,5 года войны позволяет сделать взвешенные и аргументированные оптимистичные прогнозы. Ожидается, что до конца года ВВП вырастет до 2,9%, инфляция не превысит 10,8%, учетная ставка будет снижена до 20-18%, мощные международные резервы составят $42 млрд. Все эти факторы, на его взгляд, будут побуждать банковский сектор к активному развитию.

В сегменте ипотечного кредитования коммерческие банковские программы потенциально смогут составить конкуренцию государственной программе «єОселя», а количество выданных ипотечных кредитов может вырасти почти вдвое — до 900-100 кредитов в месяц. Также ожидается возобновление ипотечных программ в не менее трети банков — сейчас активные ипотечные программы действуют только в 5 банках.