Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Орендувати чи купити житло — питання, яке хвилює українців, що не мають власної оселі. Проблема з житлом особливо загострилася зараз, коли через війну мільйони людей залишились без даху над головою. Шанс забезпечити себе омріяним житлом — іпотека. Та з початком повномасштабного вторгнення російських військ в Україну іпотечне кредитування, як і угоди з купівліпродажу нерухомості, було призупинене. Але із запуском державної програми «єОселя» ринок іпотечного кредитування почав відновлюватися. Banker.ua розбирався, яка ситуація наразі на ринку іпотеки, наскільки активно українці звертаються за кредитами, а також як банки співпрацюють з державою.

Матеріал підготовлений для десятого номеру журналу Banker.

Війна майже заморозила іпотеку

За даними НБУ, українські банки у 2022 році видали 2009 іпотечних кредитів на загальну суму 1,96 млрд грн. Порівняно з 2021 роком нове іпотечне кредитування скоротилося в 5,3 рази за кількістю договорів та в 4,3 рази у грошовому вимірі.

Володимир Тижневий, керівник управління іпотечного кредитування ПриватБанку, наводить таку статистику: за 2021 рік держбанк видав 3019 іпотечних кредитів на загальну суму 2 млрд грн, а за 2022-2023 роки цей показник становить 598 кредитів на суму 720,3 млн грн.

Володимир Тижневий, керівник управління іпотечного кредитування ПриватБанку, наводить таку статистику: за 2021 рік держбанк видав 3019 іпотечних кредитів на загальну суму 2 млрд грн, а за 2022-2023 роки цей показник становить 598 кредитів на суму 720,3 млн грн.

«Нині провідною програмою для іпотечного кредитування стала «єОселя» за підтримки ПpАТ «Укрфінжитло». Якщо розглядати динаміку, то середня кількість іпотечних кредитів становить до 550 угод на місяць, на загальну суму 780 млн грн (червень — 493 кредити на суму 722,3 млн грн; липень — 571 кредит на суму 843 млн грн)», — розповів Володимир Тижневий.

За його словами, найпопулярнішими для купівлі нерухомості є м. Київ (середня сума угоди — 1,9 млн грн), Львівська (1,5 млн грн), Київська (1,4 млн грн), Рівненська (1,2 млн грн) та Чернігівська (1,2 млн грн) області.

До повномасштабного вторгнення в Ощадбанку було більше іпотечних програм, а наразі діють наступні:

- придбання житла на вторинному ринку (від 18,8% річних до 20 років);

- споживчий кредит під заставу нерухомості на будь-які потреби (від 19,7% річних до 20 років);

- перекредитування.

Як повідомила пресслужба Ощадбанку, загалом у період з 2021 по 2023 рік видано 3,5 тисяч кредитів на суму 2,7 млрд грн. Найбільше видач — у Києві та області, Чернігівській, Харківській, Львівській, Дніпропетровській та Одеській областях.

Восени 2022 року іпотека розпочала поступово відновлюватися, передусім завдяки державній програмі доступного іпотечного кредитування «єОселя». В межах програми позичальники мають змогу отримати іпотечні кредити за зниженими відсотковими ставками 3% річних для певних пільгових категорій. А з 1 серпня 2023 року уряд розширив умови програми, тому тепер іпотеку можуть взяти всі українці, які або не мають власного житла зовсім, або його площа відповідає певним вимогам: максимально допустима площа на одну людину — 52,5 м²; якщо на іпотеку претендує сім’я з кількох людей, то до зазначеного ліміту додається максимум 21 «квадрат» за кожного члена родини. Кредит за розширеною програмою видають під 7% річних.

Ще у грудні 2022 року банки видали 405 іпотечних кредитів на пів мільярда гривень. А в червні 2023 року цей показник складає 527 іпотечних кредитів на загальну суму 754,1 млн грн — удвічі більше, ніж у травні. Тобто пільгове кредитування в межах програми «єОселя» однозначно активізувало ринок іпотеки.

За даними НБУ, середньозважена ефективна ставка за іпотечними кредитами становила в червні поточного року 7.9%, тоді як у травні була трохи вищою — 8,1% річних.

Для активізації попиту та самого будівництва необхідно, аби частка придбаних квартир на етапі будівництва складала щонайменше 30-40% від загальної кількості пільгових іпотек

Українцям «зайшла» єОселя

Зараз українці беруть іпотечні кредити досить активно. За словами прессекретаря Голови правління Ощадбанку Леоніда Зябрева, це відбувається насамперед через збільшення фінансування ПрАТ «Укрфінжитлом» програми «єОселя».

Зараз українці беруть іпотечні кредити досить активно. За словами прессекретаря Голови правління Ощадбанку Леоніда Зябрева, це відбувається насамперед через збільшення фінансування ПрАТ «Укрфінжитлом» програми «єОселя».

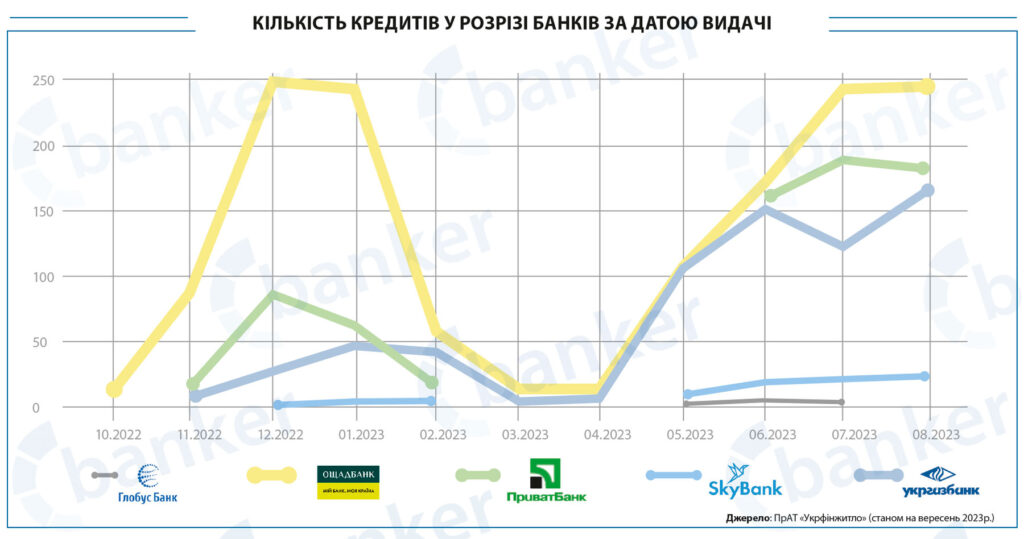

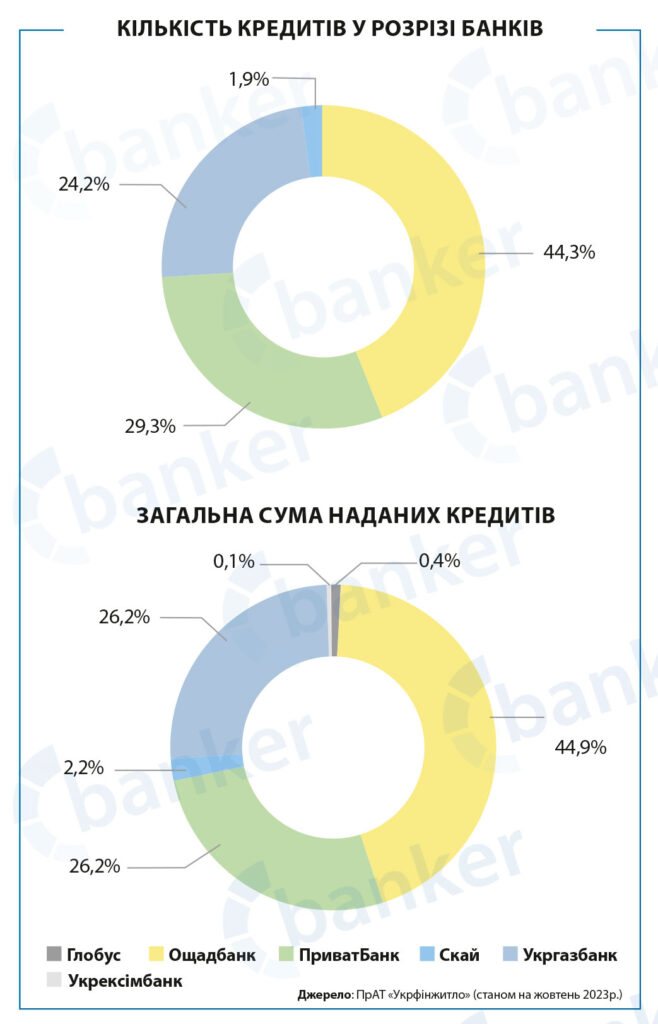

Як свідчать дані ПрАТ «Укрфінжитло», з дати запуску програми 1 жовтня 2022 року вже 2799 родин отримали доступні іпотечні кредити на суму майже 4 млрд грн. З 1 січня 2023 року і станом на 31 серпня 2329 родин придбали житло на суму понад 3,3 млрд грн.

Лідером ринку іпотечного кредитування став саме Ощадбанк. З початку року до кінця літа вже 1250 клієнтів отримали іпотечні кредити в Ощадбанку, з них за державною програмою «єОселя» — 1000.

Омріяне житло через Укргазбанк отримали вже більше 600 сімей. Середня сума виданого кредиту там складає близько 1,5 млн грн.

«На початку старту програми «єОселя» була доступна лише пільговим категоріям. Однак, починаючи з серпня поточного року, програма була розширена і на загальні категорії населення, що призвело до збільшення її популярності. Так, наприклад, тільки за перший день масштабування програми, Укргазбанк отримав понад 1500 заявок на «єОселю», — розказав у коментарі Banker.ua Віталій Годун, начальник управління департаменту роздрібного банкінгу Укргазбанку.

ГЛОБУС БАНК відновив програми з іпотечного кредитування у квітні 2023 року та уклав 11 партнерських програм із девелоперами. Поновлена акредитація 26 об’єктів житлового будівництва в Києві та області, Львові, Вінниці, Луцьку, Кам’янець-Подільському та ін.

Загалом банк видав іпотечних кредитів на суму в понад 50 млн грн. У період з червня до жовтня 2023 року ГЛОБУС БАНК запланував видати до 30 іпотечних кредитів за програмою «єОселя» в об’єктах на стадії будівництва на суму до 100 млн грн в Києві, Одесі, Харкові, Вінниці, Луцьку, Кам’янець-Подільському.

Загалом найбільш активні в реалізації держпрограми — Київ та Київська область, Рівненська, Волинська, Вінницька та Львівська області.

В «Укрфінжитлі» Banker.ua розказали, що українці купують житло переважно на вторинному ринку через можливість одразу заїхати жити. Це 66% позичальників, які придбали 1863 квартири.

Первинку від забудовників обрали 914 родин, що становить 32% від загальної кількості позичальників. У будинках, що зводяться наразі за програмою «єОселя», придбали 22 квартири.

«Сподіваємось, що громадяни активніше купуватимуть житло саме на первинному ринку через можливість придбати квартиру в сучасних новобудовах зі зручним плануванням за доступною ціною», — зауважила Анжеліка Зборошенко, начальниця Управління комунікацій та зв’язків з громадськістю «Укрфінжитла».

«Сподіваємось, що громадяни активніше купуватимуть житло саме на первинному ринку через можливість придбати квартиру в сучасних новобудовах зі зручним плануванням за доступною ціною», — зауважила Анжеліка Зборошенко, начальниця Управління комунікацій та зв’язків з громадськістю «Укрфінжитла».

Вже до кінця цього року в «Укрфінжитлі» очікують, що річна кількість клієнтів програми дійде до 10 тисяч.

Олена Дмітрієва, перша заступниця Голови правління ГЛОБУС БАНКУ, вважає, що заплановані 10 тисяч іпотек до кінця року — це доволі амбітні плани, які здатні не лише задовольнити потребу частини громадян у власному житлі, а і суттєво пожвавити розвиток банківських іпотечних програм. Тим більше, за умов подальшого зниження облікової ставки НБУ до 18% (до кінця року це цілком можливо) ставки за іпотечними програмами скоротяться в середньому на 3-5 в.п.

«Плани на 10 тисяч іпотек — це дуже вагома гарантія для девелоперів, що програма зайшла на первинний ринок. Тому ми очікуємо, що девелопери активізуються в питанні переходу на дозволені для участі в програмі схеми фінансування, а це фонди фінансування будівництва, купівля-продаж майнових прав, цільові облігації», — каже Олена Дмітрієва.

«Плани на 10 тисяч іпотек — це дуже вагома гарантія для девелоперів, що програма зайшла на первинний ринок. Тому ми очікуємо, що девелопери активізуються в питанні переходу на дозволені для участі в програмі схеми фінансування, а це фонди фінансування будівництва, купівля-продаж майнових прав, цільові облігації», — каже Олена Дмітрієва.

Вона наголошує, що дуже важливим стане повноцінний запуск програми в об’єктах на стадії зведення, тобто на первинному ринку. Для активізації попиту та самого будівництва необхідно, аби частка придбаних квартир на етапі будівництва складала щонайменше 30-40% від загальної кількості пільгових іпотек.

«На мій погляд, ефективна «єОселя» дасть поштовх до активізації іпотеки країни, а потенційний позичальник отримає альтернативу для придбання житла в кредит. Звісно, головне питання успішної реалізації «єОселі» після її резапуску — це достатнє фінансування та його безперервність», — запевнила представниця банку.

Насправді для активізації пільгової іпотеки зараз створені всі умови: це і Закон України №2518 «Про гарантування речових прав на об’єкти нерухомого майна, які будуть споруджені в майбутньому», ухвалений 15 серпня 2022 року, і Постанова КМУ №596 від 13 червня 2023 року, яка поширює дію закону на об’єкти будівництва, зведення яких розпочалося до набуття чинності зазначеного закону.

Саме ці документи накладають певні зобов’язання на забудовника, запроваджують поняття спеціального майнового права та його реєстрації, роблять ринок первинної нерухомості прозорим, а права покупців більш захищеними.

Пільгова іпотека і комерційні приміщення

«єОселя» орієнтована саме на забезпечення українців житлом. Це державна програма з великою соціальною, а не комерційною складовою, — розказала Banker.ua Анжеліка Зборошенко («Укрфінжитло»). — Програма дає реальний шанс українським родинам придбати свою квартиру за ставками, суттєво нижчими за ринкові. Громадяни отримують щомісячний платіж за кредитом у приблизному розмірі оренди житла. Про комерцію наразі мова не йде».

Як видно, «єОселя» на сьогодні стала драйвером іпотечного кредитування в Україні, але програма має певні обмеження: за нормативною площею, вартістю нерухомості, не розповсюджується на комерційні приміщення тощо.

«На сьогодні банки зазвичай видають іпотечні кредити на придбання житла, але згодом, думаю, іпотека масштабується і на нерухомість нежитлового призначення. Оскільки після вирішення першочергової проблеми у житлі виникає потреба у задоволенні й інших потреб, наприклад, у придбанні паркомісця тощо», — вважає Віталій Годун, начальник управління департаменту роздрібного банкінгу Укргазбанку.

«На сьогодні банки зазвичай видають іпотечні кредити на придбання житла, але згодом, думаю, іпотека масштабується і на нерухомість нежитлового призначення. Оскільки після вирішення першочергової проблеми у житлі виникає потреба у задоволенні й інших потреб, наприклад, у придбанні паркомісця тощо», — вважає Віталій Годун, начальник управління департаменту роздрібного банкінгу Укргазбанку.

Анна Анісімова, керівниця відділу інвестицій та аналітики компанії «Інтергал-Буд», упевнена, що після налагодження кредитування житла банки повернуться до проєктного фінансування об’єктів комерційної нерухомості.

«Поки що банки працюють над механізмами іпотечного кредитування житлової нерухомості. Наразі відсутні програми іпотеки навіть вбудованих комерційних приміщень в ЖК, не кажучи про окремо розташовані будівлі, — розказала Анна Анісімова. — Наявність таких програм іпотечного кредитування є критично необхідною для розвитку самозайнятості населення, малого та середнього бізнесу. Насамперед для того, щоб люди вкладали кошти в обіг, закупівлю товарів, виробництво, зарплати, а не витрачали гроші протягом 1-2 років на ремонт і викуп приміщень».

«Поки що банки працюють над механізмами іпотечного кредитування житлової нерухомості. Наразі відсутні програми іпотеки навіть вбудованих комерційних приміщень в ЖК, не кажучи про окремо розташовані будівлі, — розказала Анна Анісімова. — Наявність таких програм іпотечного кредитування є критично необхідною для розвитку самозайнятості населення, малого та середнього бізнесу. Насамперед для того, щоб люди вкладали кошти в обіг, закупівлю товарів, виробництво, зарплати, а не витрачали гроші протягом 1-2 років на ремонт і викуп приміщень».

Про тенденції та прогнози

В «Укрфінжитлі» розказали, що найближчим часом до «єОселі» приєднаються нові банки-партнери — ТАСКОМБАНК, МТБ Банк та Кредобанк. Це дозволить масштабувати програму та збільшити обсяг видачі кредитів.

Важливий напрям роботи — викуп на баланс «Укрфінжитла» кредитних портфелів, виданих банками за держпрограмою. Таким чином буде сформовано іпотечний портфель, який буде джерелом вторинної ліквідності. Це дасть можливість використовувати нові інструменти залучення додаткових коштів і, як наслідок, розширити фінансування «єОселі».

«Є серед наших цілей і заохочення участі в програмі забудовників. Первинний ринок нерухомості має стати більш привабливим для позичальників. Працюємо, аби кількість акредитованих банками-партнерами об’єктів, що будуються, постійно зростала. Також активно розширюємо міжнародну співпрацю. Вже маємо підписані меморандуми з відомими світовими компаніями J.P. Morgan та Alvarez & Marsal щодо співпраці в напрямі консалтингу. Вони допоможуть компанії масштабуватися, підвищити інституційну спроможність і стати привабливою для зовнішніх інвесторів», — кажуть в «Укрфінжитлі».

За словами Віталія Годуна з Укргазбанку, враховуючи великі руйнування житла через збройну агресію рф та міграцію населення у більш безпечні регіони країни, попит на іпотечні кредити буде лише зростати. Відтак, у 2024 році банки будуть розвивати і власні програми, які будуть націлені на задоволення попиту серед населення у придбанні власного житла за допомогою кредиту.

Леонід Зябрев (Ощадбанк) вважає, що подальший розвиток іпотечного кредитування залежить від фінансування урядом державних програм підтримки. «А за результатами 2023 року можна сказати, що драйвером іпотечного кредитування в Україні наразі є саме «єОселя», що покликана допомогти тисячам українцям отримати власне помешкання, незважаючи на складнощі воєнного часу», — каже він.

Поки що банки працюють над механізмами іпотечного кредитування житлової нерухомості. Наразі відсутні програми іпотеки навіть вбудованих комерційних приміщень в жк, не кажучи про окремо розташовані будівлі

«Навіть враховуючи зниження облікової ставки НБУ та оптимістичний прогноз від Нацбанку, де рівень безробіття у 2024 році буде становити орієнтовно 16,5%, не прогнозується різкого рівня зростання на ринку іпотеки, — зауважує експерт. — Що стосується програми «єОселя», то завдяки низьким процентним ставкам її вага буде тільки зростати, за умови регулярного фінансування банків, а тому на 2024 рік плануємо загальну суму кредитів на 5 млрд грн», — запевняє Володимир Тижневий (ПриватБанк).

При цьому Олена Дмітрієва з ГЛОБУС БАНКУ назвала три стратегічні напрями, реалізувавши які в перспективі 2-3 місяців, можна суттєво збільшити попит на первинному ринку нерухомості:

1) активізація «єОселі» саме на первинному ринку для широкого кола українців, які потребують поліпшення житлових умов;

2) розвиток спільних іпотечних програм між банками й девелоперами: для покупця це і додаткова гарантія надійності придбання оселі в новобудові, і зменшені відсотки;

3) участь місцевої влади в додатковій компенсації відсотків за іпотечними кредитами на первинному ринку.

А Сергій Мамедов, голова правління ГЛОБУС БАНКУ, заступник Голови Ради директорів Конфедерації будівельників України, звертає увагу на те, що ситуація в економіці країни вперше за 1,5 року війни дає змогу зробити зважені та аргументовані оптимістичні прогнози. Очікується, що до кінця року ВВП зросте до 2,9%, інфляція не перевищить 10,8%, облікова ставка буде знижена до 20-18%, потужні міжнародні резерви становитимуть $42 млрд. Всі ці фактори, на його погляд, спонукатимуть банківський сектор до активного розвитку.

А Сергій Мамедов, голова правління ГЛОБУС БАНКУ, заступник Голови Ради директорів Конфедерації будівельників України, звертає увагу на те, що ситуація в економіці країни вперше за 1,5 року війни дає змогу зробити зважені та аргументовані оптимістичні прогнози. Очікується, що до кінця року ВВП зросте до 2,9%, інфляція не перевищить 10,8%, облікова ставка буде знижена до 20-18%, потужні міжнародні резерви становитимуть $42 млрд. Всі ці фактори, на його погляд, спонукатимуть банківський сектор до активного розвитку.

У сегменті іпотечного кредитування комерційні банківські програми потенційно зможуть скласти конкуренцію державній програмі «єОселя», а кількість виданих іпотечних кредитів може зрости майже вдвічі — до 900-100 кредитів на місяць. Також очікується поновлення іпотечних програм у щонайменше третині банків — наразі активні іпотечні програми діють лише в 5 банках.