Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Активная адаптация: как трансформируется рынок коммерческой недвижимости

13 декабря 2023

789

789

Какие трансформации претерпел рынок коммерческой недвижимости, что происходит с арендными ставками в столице, есть ли спрос со стороны бизнеса на новые помещения и чего ожидать дальше — Banker.ua разбирался вместе с экспертами рынка.

Материал подготовлен для десятого номера журнала Banker.

Общая динамика

Украинский рынок коммерческой недвижимости довольно быстро адаптировался к новым реалиям жизни, хотя и претерпел определенные ограничения из-за военной агрессии рф.

В компании Nhood Украина Banker.ua рассказали, что большинство торговых центров провели индексацию арендных платежей, что способствует положительной динамике на рынке.

«Важно отметить, что пересмотр арендных ставок с целью их возвращения к уровню 2021 года не может применяться для всех категорий деятельности, так как некоторые из них, принимая во внимание актуальные условия жизни, к сожалению, потеряли позицию спроса со стороны потенциальных покупателей», — говорит Анна Корягина, СЕО Nhood Украина.

«Важно отметить, что пересмотр арендных ставок с целью их возвращения к уровню 2021 года не может применяться для всех категорий деятельности, так как некоторые из них, принимая во внимание актуальные условия жизни, к сожалению, потеряли позицию спроса со стороны потенциальных покупателей», — говорит Анна Корягина, СЕО Nhood Украина.

Также нельзя игнорировать географический фактор влияния на арендные ставки. На примере проектов, которые компания Nhood имеет в портфеле property management, а также тех, по которым работает исключительно как брокер, наблюдается существенная разница по сравнению с западными регионами. Для некоторых существующих проектов по уровню вакантности и коммерческих условий можно говорить о возвращении к 2021 году.

«Мы сравнили показатели собранных товарооборотов за первые 6 месяцев 2023 года, среднемесячный темп прироста составляет 17%. Тяжелым, с отрицательным результатом оказался февраль, но положительные результаты марта и дальнейший постепенный рост позволили получить в среднем положительную динамику, — уверяет Анна Корягина, — Ведется постоянная работа для уменьшения вакантной площади в наших коммерческих проектах, периодически происходит ротация арендаторов. В среднем за период с января по июнь 2023 года нам удалось еще повысить уровень наполненности на несколько процентов. Средняя вакантность не превышает 7%».

В первую очередь арендаторы обращают внимание на помещения с ремонтом в торговых центрах с проверенным трафиком (близость к метро, наличие шаттл-басов).

Ярослав Горбушко, директор департамента рынков капитала CBRE Ukraine, также обращает внимание на региональную зависимость цены на коммерческую недвижимость.

«Цены на коммерческую недвижимость претерпели существенные колебания, но тенденции отличаются в зависимости от региона и от сегмента недвижимости. Так, к примеру, на Западе страны цены выросли практически во всех сегментах недвижимости, в связи с двумя основными драйверами. Первым стал процесс внутренней миграции, где люди и компании релокувались с оккупированных территорий или территорий, близких к линии боевых действий. Второй причиной стало то, что области, близкие к западным границам Украины, пользуются спросом у иностранных инвесторов, которые планируют после завершения войны инвестировать там в сферы, связанные с производством, инфраструктурой и гостиничной недвижимостью. В то же время, в восточных регионах цены после резкого падения в 2022 году стагнируют, то есть ни существенного роста, ни падения не наблюдается», — констатирует Ярослав Горбушко.

Вместе с тем, в столице можно отследить постепенное восстановление цен. Однако, поскольку крупных сделок (от $5 млн) на рынке было зафиксировано в незначительном количестве, на сегодня сложно определять определенные закономерности в ценообразовании.

Торговая недвижимость: вакантность и арендные ставки: вакантность и арендные ставки

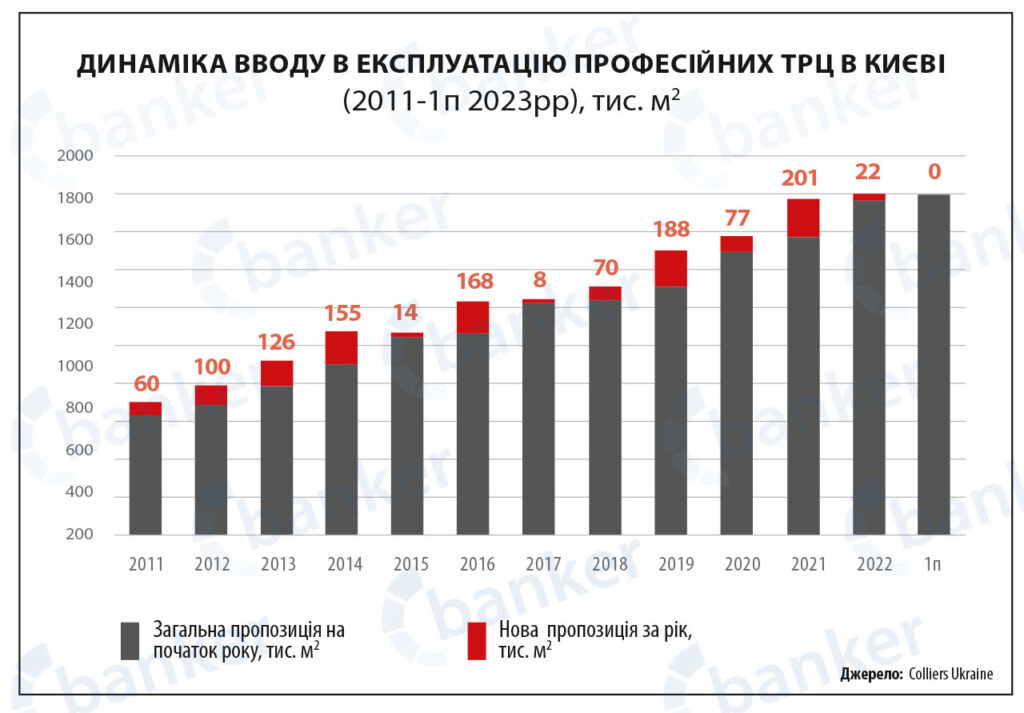

По данным консалтинговой компании Colliers Ukraine, по состоянию на 24 февраля 2022 года общее предложение профессиональных торговых центров столицы составляло 1 780 000 м². До полномасштабного вторжения на стадии строительства находилось 6 ТРЦ суммарной площадью около 500 тыс. м². Большинство приостановили строительство, однако есть проекты, которые продолжают строиться, хотя и медленнее.

В начале текущего года столичный ТРЦ Piramida завершил реконструкцию, которая длилась с 2020 года, в результате общая площадь объекта увеличилась с 16 800 м² до 20 600 м².

В первом полугодии 2023 года в эксплуатацию не было введено ни одного нового объекта торговой недвижимости. Ввод в эксплуатацию новых объектов ожидается не ранее 2024 года.

Ключевыми вызовами для торговой недвижимости в 1 полугодии этого года стали отключение света, поиск генераторов, воздушные тревоги, логистика, перебои с поставками, переоценка товаров арендаторов, колебания курса доллара, согласование скидок и лояльных условий.

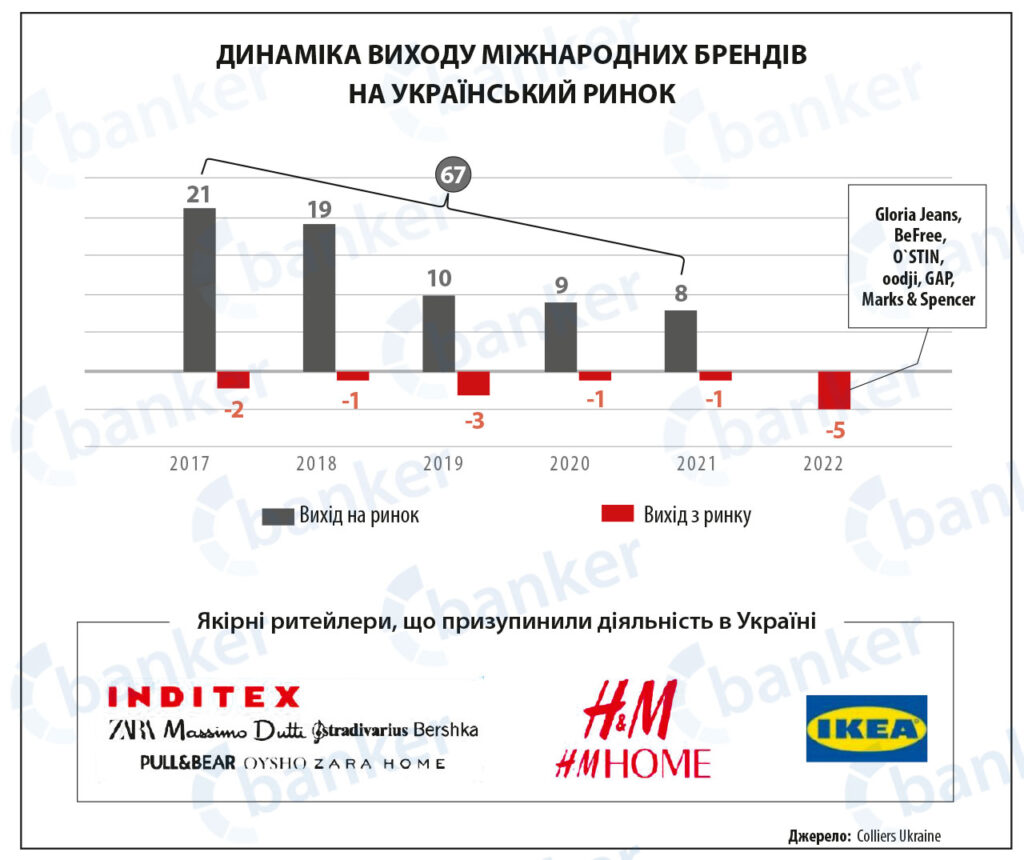

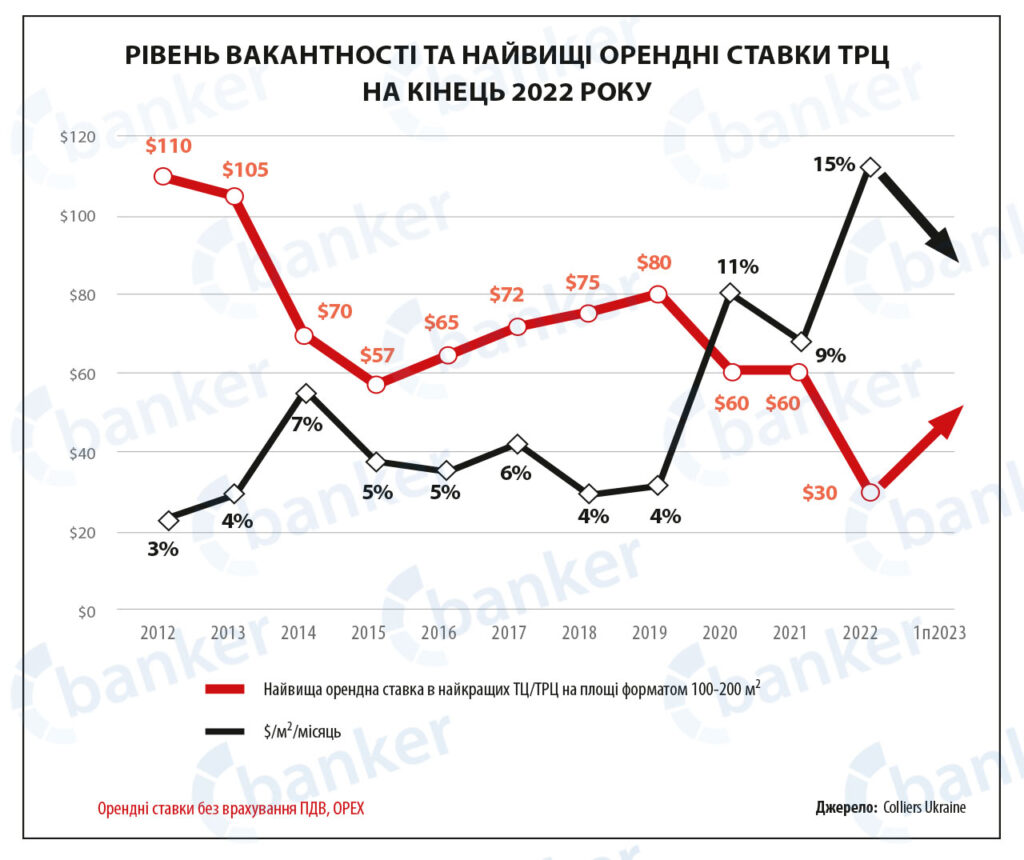

Уровень вакантности по состоянию на конец 2022 года составлял ~15% с учетом только действительных договоров аренды и без учета временно неработающих магазинов с действующим подписанием (например, Inditex, H&M, IKEA).

В конце 1-го полугодия 2023-го началось оживление и постепенное заполнение вакантных площадей, в частности украинскими операторами, которые воспринимают текущую ситуацию как «окно возможностей» для экспансии своих брендов.

Как рассказали в Colliers Ukraine, в 2021 году самые высокие арендные ставки в лучших ТЦ/ТРЦ Киева на площади форматом 100-200 м² достигали около $62м²/месяц. В 2022 году с момента открытия торговых центров дисконт на базовую ставку составлял не менее 50% от довоенного уровня. В 1-м полугодии этого года средний показатель скидок варьируется на уровне ~20-25%. В частности есть операторы, которые вообще не получают дисконтов, учитывая текущие показатели товарооборотов.

Трафик начинает восстанавливаться

В 2023 году посещаемость профессиональных ТРЦ столицы просела на 30-40% по сравнению с 2021 ковидным годом, подсчитали в Colliers Ukraine. Тем не менее, по сравнению с 2022 годом (не учитывая разгар военных действий в Киевской области), рост в 2023-м отмечается на уровне 40-50%. С июня наблюдается стабилизация потоков с приростом в 10-20% в зависимости от объекта.

Анна Корягина (Nhood Украина) назвала основные тренды развития торговой недвижимости в этом году:

- индексация арендных платежей в большинстве случаев фиксированным процентом;

- пересмотр коммерческих условий, скидок;

- отсутствие улучшения ситуации для определенных категорий арендаторов, которые пострадали в 2022 году из-за неактуальности предложения в военное время;

- активное развитие национальных брендов, часто в онлайн-формате, иногда при наличии 1-2 шоу-румов или корнеров;

- готовность некоторых международных брендов как минимум рассматривать новые проекты, о чем раньше практически не было речи;

- экономное потребление;

- существенная зависимость коммерческих условий и результатов деятельности от географического фактора.

В то же время для ритейлеров можно отметить несколько общих трендов, в частности, открытие отделений и торговых точек за рубежом (Днепр М, Новая Почта, Черноморка), а также подготовка помещений и эксплуатационных команд технически и организационно для обеспечения бесперебойной работы магазинов в военных условиях (наличие четких схем и инструкций по эвакуации, обеспечение помещений источниками питания и связи).

Офисная недвижимость

Несмотря на войну строительство офисных проектов продолжается, однако объемы нового предложения до сих пор не приблизились к довоенным показателям. По данным Colliers Ukraine, за 1 полугодие этого года в эксплуатацию не было введено ни одного нового профессионального офисного здания. Общее предложение качественных офисных помещений в Киеве составило ~2,3 млн м². Для сравнения, общее предложение офисной недвижимости Варшавы составляет ~6,25 млн м².

Но девелопмент проектов офисной недвижимости в Киеве продолжается, хоть и медленными темпами. До конца года ожидается ввод в эксплуатацию +44 тыс. м² новых офисных помещений классов А и В.

Кроме того, этой осенью заявлено возобновление работы БЦ Luwr, поврежденного во время российских ракетных обстрелов в 2022 году.

Уровень арендной активности остается относительно низким с точки зрения новых релокаций. Арендаторы и арендодатели продолжают интенсивные переговоры с целью пересмотра и сбалансирования условий аренды. Стоит заметить, что предпочтение отдается качественным помещениям с готовым ремонтом. Важным фактором при выборе офисных объектов остается наличие оборудованного укрытия и автономных источников электроснабжения.

Арендные ставки несколько снизились по сравнению с началом 2022 года. Диапазон запрашиваемых арендных ставок для помещений класса А варьируется в пределах $18-22/м²/месяц без НДС и операционных расходов, а для помещений класса В — $9-16/м²/месяц. Однако фактические арендные ставки значительно ниже из-за скидок и льготных условий, которые предлагают арендодатели на период военного положения.

«В течение 1 полугодия 2023 года рынок офисов Киева продемонстрировал многообещающую динамику и адаптировался к вызовам военного времени: компании, оставшиеся в Украине, приняли активные меры для адаптации, а те, что переехали за границу, уже в основном завершили переходный период. Однако общий процесс трансформации рынка, чтобы отвечать на постоянные вызовы военных действий, все еще нельзя назвать завершенным», — считает Ярослав Горбушко (CBRE Ukraine).

В CBRE Ukraine проанализировали спрос и уровень занятости помещений и пришли к таким выводам: в первые шесть месяцев года арендаторы все активнее изучали возможности модернизации офисных помещений на фоне привлекательных предложений и арендных скидок. Арендная активность продолжила положительную тенденцию первого квартала 2023 года, и на конец первого полугодия объем валового поглощения составил около 61 000 кв.м (+74 п.п. с начала года).

Для некоторых существующих проектов по уровню вакантности и коммерческих условий можно говорить о возвращении к 2021 году

Структура поглощения по индустриям оставалась в целом такой же, как и в предыдущие годы, где сектор ИТ и телекоммуникаций лидировал с долей около 48% (+12 п.п. с начала года). Государственный сектор и неправительственные организации, однако, значительно увеличили свою долю до 25% (+11 п.п. с начала года) с начала войны, поскольку многие организации расширили свою деятельность в стране.

Несмотря на то, что бизнес приспособился к реалиям военного времени, аренда офисных площадей все-таки оставалась сдержанной, а переезды доминировали в структуре сделок (76%).

Складские помещения

По состоянию на конец первого полугодия 2023 года рынок складской недвижимости Киева и региона не претерпел заметных изменений на фоне общих неблагоприятных экономических условий и высокой безопасности неопределенности.

«Многие компании, которые были вынуждены переехать, уже завершили переходный период и удовлетворили свои потребности в помещениях, а компании, ориентированные на расширение, выбрали осторожный подход и ожидают либо более стабильной ситуации в стране, либо значительного нового предложения, поскольку объем вакантных площадей все еще остается достаточно ограниченным», — говорит Ярослав Горбушко (CBRE Ukraine).

Эксперт отметил, что был зафиксирован объем поглощения в складском сегменте, который достиг примерно 30 000 кв.м (-55% по сравнению с предыдущим годом), причем подавляющая часть сделок была обусловлена решениями о переезде. Активность арендаторов преобладала в основном в секторе оптовой и розничной торговли, на который приходилась львиная доля от общего объема сделок.

Как рассказали Banker.ua в Colliers Ukraine, на рынке недвижимости в последние годы усилился тренд реализации проектов, которые строятся компаниями под собственные нужды. Например, в текущем году группа Kronospan, производитель листовых материалов из древесины, открыла свой логистический центр в Киевской области. Среди текущих проектов, которые строятся для собственных нужд, можно назвать складской комплекс продуктового ритейл-оператора Novus и новый терминал логистического оператора «Нова Пошта».

«Положительным фактором является то, что в такой период компании проявляют устойчивость и строят. Но особенность рынка такова, что реализуются преимущественно склады для собственных нужд. Пока арендные ставки не выйдут на тот уровень, когда девелопмент станет рентабельным, девелоперы вряд ли будут массово строить спекулятивные склады. Исключение — BTS-проекты, поскольку такой формат хоть как-то рационализирует строительство. Хорошо, если в комплекс (или хотя бы в его первую фазу) удается привлечь якорного арендатора и строить под него», — говорят в Colliers Ukraine.

Важным фактором при выборе офисных объектов остается наличие оборудованного укрытия и автономных источников электроснабжения

В то же время отмечают, что на самом деле заявленных складских и логистических проектов в Киевской области много — их совокупная площадь достигает около 500 000 кв.м. Однако большая часть из них еще на этапе проектирования или разработки, поэтому их ввод вряд ли состоится в текущем рыночном цикле.

В 2021 году запрашиваемые ставки аренды на рынке складской и логистической недвижимости Киева и области достигли исторического пика — $6/кв.м в месяц (без учета НДС и ОРЕХ) для помещений класса А. Хотя даже тогда такая цена не достигала того уровня, при котором инвестиции в этот сектор были бы интересными.

Конечно, из-за войны ставки снизились. На склады А-класса они составляют $4,5-5,0/кв.м в месяц (без НДС и ОРЕХ), В-класса — $2,5-3,5/кв.м в месяц. Хотя на объекты специализированного формата, например, фармацевтические склады, ставки выше: $6,5-7,5/кв.м в месяц.

«Если это международная компания с долгосрочным договором, то арендодатель склонен к тому, чтобы создавать лояльные условия, чтобы удержать такую компанию. Соответственно, для арендаторов с краткосрочными договорами скидки меньше», — говорят в Colliers Ukraine.

По их данным, в 1 полугодии 2023 года доля свободных площадей снизилась до около 4%. Однако текущий показатель выше, чем в 2021 году, когда на рынке Киева и области было примерно 1,5% вакантных складских помещений.

В целом на рынке интерес есть как к небольшим лотам, так и к большим помещениям. Последних сейчас мало, уверяют в компании: «Если компания приходит с запросом на 2500-5000 кв.м, то, к сожалению, предложение очень ограничено. Максимум, что лучшего можно предложить в складских объектах, — это 1000-1500 кв.м».

«Несмотря на повышенный интерес к западному региону Украины из-за войны и дальнейшей внутренней бизнес-миграции, киевский регион сумел сохранить за собой позицию основного логистического хаба, который служит центром принятия решений в отрасли. Однако высокие риски безопасности и общая неопределенность давят на новый девелопмент складских комплексов. Рынок переживает острый дефицит качественных складских площадей, который был ощутимым еще до начала войны», — отмечает Ярослав Горбушко (CBRE Ukraine).

По словам эксперта, на рынке наблюдается некоторый рост потенциального спроса на 2024 год на большие площади (более 7 000-10 000 кв.м) со стороны ключевых игроков, однако такие требования, скорее всего, будут оставаться скорее исключением, чем нормой, и до завершения войны на рынке будут доминировать краткосрочные арендные решения во всех сферах.

Что впереди?

Как заявили в Nhood Украина, общение с международными брендами дает компании понимание, что выход новых брендов — это вопрос безопасности и времени, Украина не исчезает из планов развития долгожданных ритейлеров. Наоборот, их намерения иногда перешли в первые этапы работы по проектам, а именно разработку концепций и предварительную оценку потенциальных тенант-миксов.

Если это международная компания с долгосрочным договором, то арендодатель склонен к тому, чтобы создавать лояльные условия, чтобы удержать такую компанию

В CBRE Ukraine ожидают, что компании, которые продолжают вести бизнес в стране, могут простимулировать деловую активность, однако полноценное восстановление спроса на офисные помещения зависит, прежде всего, от стабилизации военных действий. Таким образом, до конца года спрос со стороны арендаторов будет оставаться в режиме медленного восстановления.

А что касается складской недвижимости, то, по мнению экспертов, спрос на складские помещения, скорее всего, будет оставаться стабильным до конца 2023 года, поскольку основные арендаторы будут приспосабливать свои потребности в помещениях к сложившимся экономическим условиям.