Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Активна адаптація: як трансформується ринок комерційної нерухомості

13 Грудня 2023

1673

1673

Яких трансформацій зазнав ринок комерційної нерухомості, що відбувається з орендними ставками у столиці, чи є попит з боку бізнесу на нові приміщення та чого очікувати далі – Banker.ua розбирався разом з експертами ринку.

Матеріал підготовлений для десятого номеру журналу Banker.

Загальна динаміка

Український ринок комерційної нерухомості доволі швидко адаптувався до нових реалій життя, хоч і зазнав певних обмежень через військову агресію рф.

У компанії Nhood Україна Banker.ua розказали, що більшість торгівельних центрів провели індексацію орендних платежів, що сприяє позитивній динаміці на ринку.

«Важливо зазначити, що перегляд орендних ставок з метою їхнього повернення до рівня 2021 року не може застосовуватись для всіх категорій діяльності, тому що деякі з них, приймаючи до уваги актуальні умови життя, на жаль, втратили позицію попиту з боку потенційних покупців», — каже Ганна Корягіна, СЕО Nhood Україна.

«Важливо зазначити, що перегляд орендних ставок з метою їхнього повернення до рівня 2021 року не може застосовуватись для всіх категорій діяльності, тому що деякі з них, приймаючи до уваги актуальні умови життя, на жаль, втратили позицію попиту з боку потенційних покупців», — каже Ганна Корягіна, СЕО Nhood Україна.

Також не можна ігнорувати географічний фактор впливу на орендні ставки. На прикладі проєктів, які компанія Nhood має в портфелі property management, а також тих, за якими працює виключно як брокер, спостерігається суттєва різниця у порівнянні із західними регіонами. Для деяких існуючих проєктів по рівню вакантності і комерційних умов можна говорити про повернення до 2021 року.

«Ми порівняли показники зібраних товарообігів за перші 6 місяців 2023 року, середньомісячний темп приросту складає 17%. Важким, із негативним результатом виявився лютий, але позитивні результати березня та подальше поступове зростання дозволили отримати в середньому позитивну динаміку, — запевняє Ганна Корягіна. — Ведеться постійна робота для зменшення вакантної площі в наших комерційних проєктах, періодично відбувається ротація орендарів. В середньому за період з січня до червня 2023 року нам вдалось ще підвищити рівень наповненості на декілька відсотків. Середня вакантність не перевищує 7%».

Насамперед орендарі звертають увагу на приміщення з ремонтом в торгівельних центрах з перевіреним трафіком (близькість до метро, наявність шатл-басів).

Ярослав Горбушко, директор департаменту ринків капіталу CBRE Ukraine, також звертає увагу на регіональну залежність ціни на комерційну нерухомість.

Ярослав Горбушко, директор департаменту ринків капіталу CBRE Ukraine, також звертає увагу на регіональну залежність ціни на комерційну нерухомість.

«Ціни на комерційну нерухомість зазнали суттєвих коливань, але тенденції відрізняються в залежності від регіону та від сегмента нерухомості. Так, до прикладу, на Заході країни ціни зросли практично у всіх сегментах нерухомості, у зв’язку з двома основними драйверами. Першим став процес внутрішньої міграції, де люди та компанії релокувались з окупованих територій чи територій, близьких до лінії бойових дій. Другою причиною стало те, що області, близькі до західних кордонів України, користуються попитом в іноземних інвесторів, які планують після завершення війни інвестувати там у сфери, пов’язані з виробництвом, інфраструктурою та готельною нерухомістю. У той самий час, у східних регіонах ціни після різкого падіння у 2022 році стагнують, тобто ні суттєвого зросту, ні падіння не спостерігається», — констатує Ярослав Горбушко.

Разом із тим, у столиці можна відслідкувати поступове відновлення цін. Проте, оскільки великих угод (від $5 млн) на ринку було зафіксовано у незначній кількості, станом на сьогодні складно визначати певні закономірності у ціноутворенні.

Торговельна нерухомість: вакантність і орендні ставки

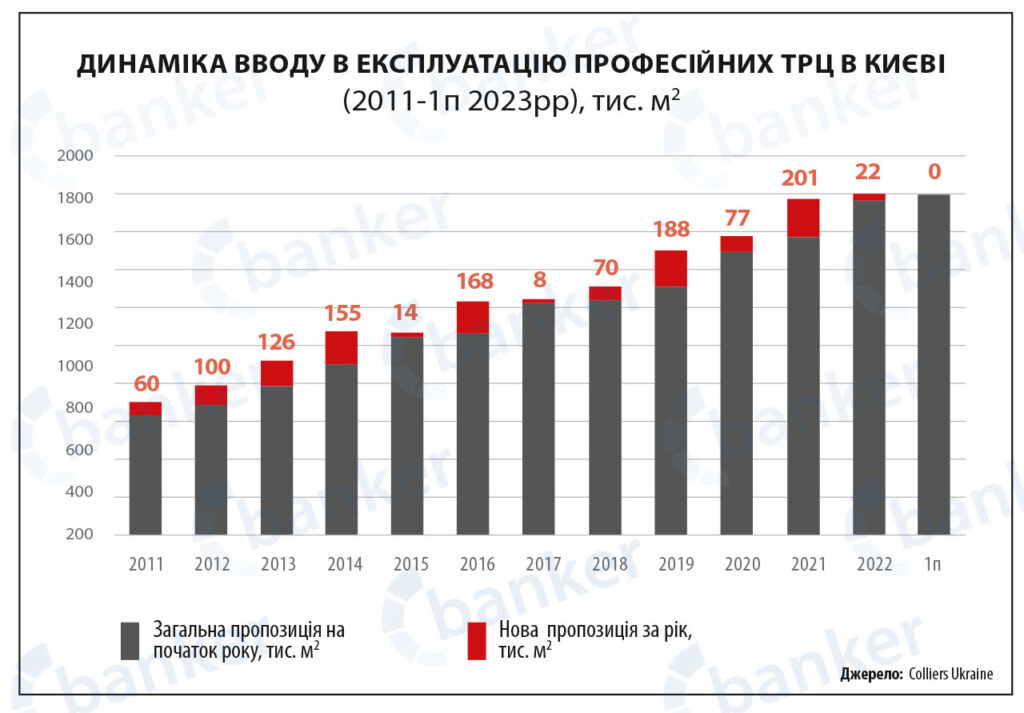

За даними консалтингової компанії Colliers Ukraine, станом на 24 лютого 2022 року загальна пропозиція професійних торговельних центрів столиці становила 1 780 000 м². До повномасштабного вторгнення на стадії будівництва знаходилось 6 ТРЦ сумарною площею близько 500 тис. м². Більшість призупинили будівництво, однак є проєкти, що продовжують будуватися, хоч і повільніше.

На початку поточного року столичний ТРЦ Piramida завершив реконструкцію, що тривала з 2020 року, в результаті загальна площа об’єкту збільшилась з 16 800 м² до 20 600 м².

У першому півріччі 2023 року в експлуатацію не було введено жодного нового об’єкту торговельної нерухомості. Введення в експлуатацію нових об’єктів не очікується не раніше 2024 року.

Ключовими викликами для торговельної нерухомості у 1 півріччі цього року стали відключення світла, пошук генераторів, повітряні тривоги, логістика, перебої з постачаннями, переоцінка товарів орендарів, коливання курсу долара, погодження знижок та лояльних умов.

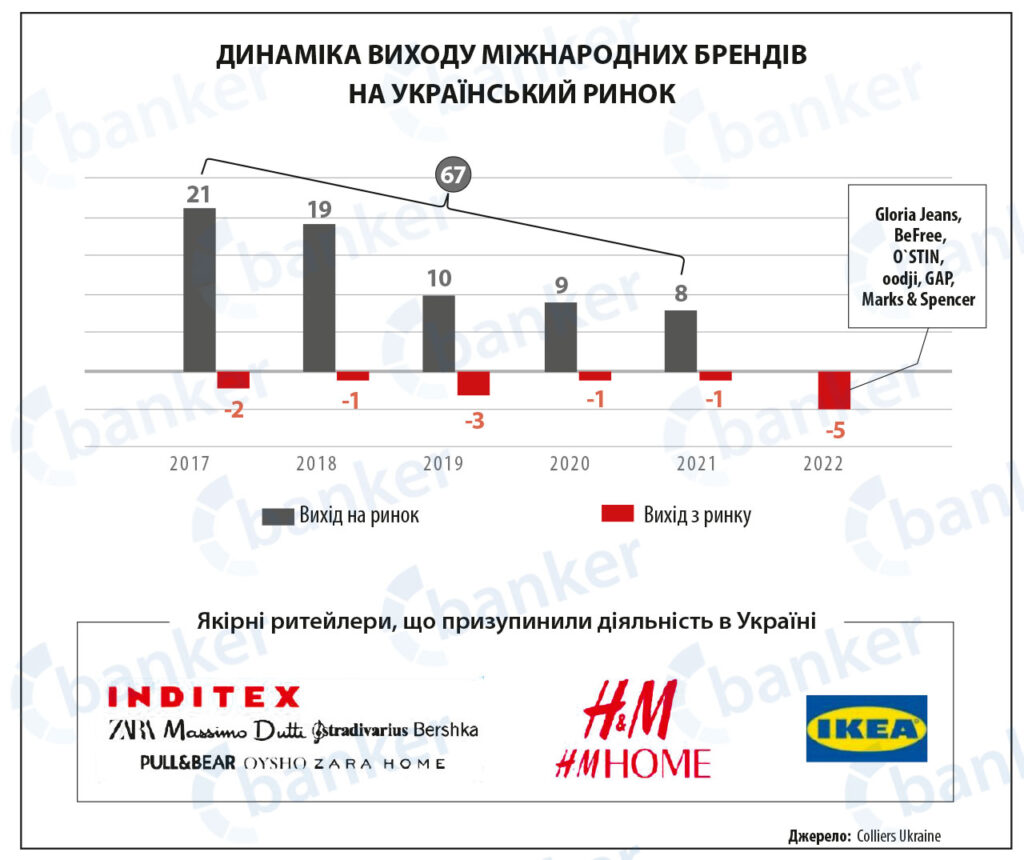

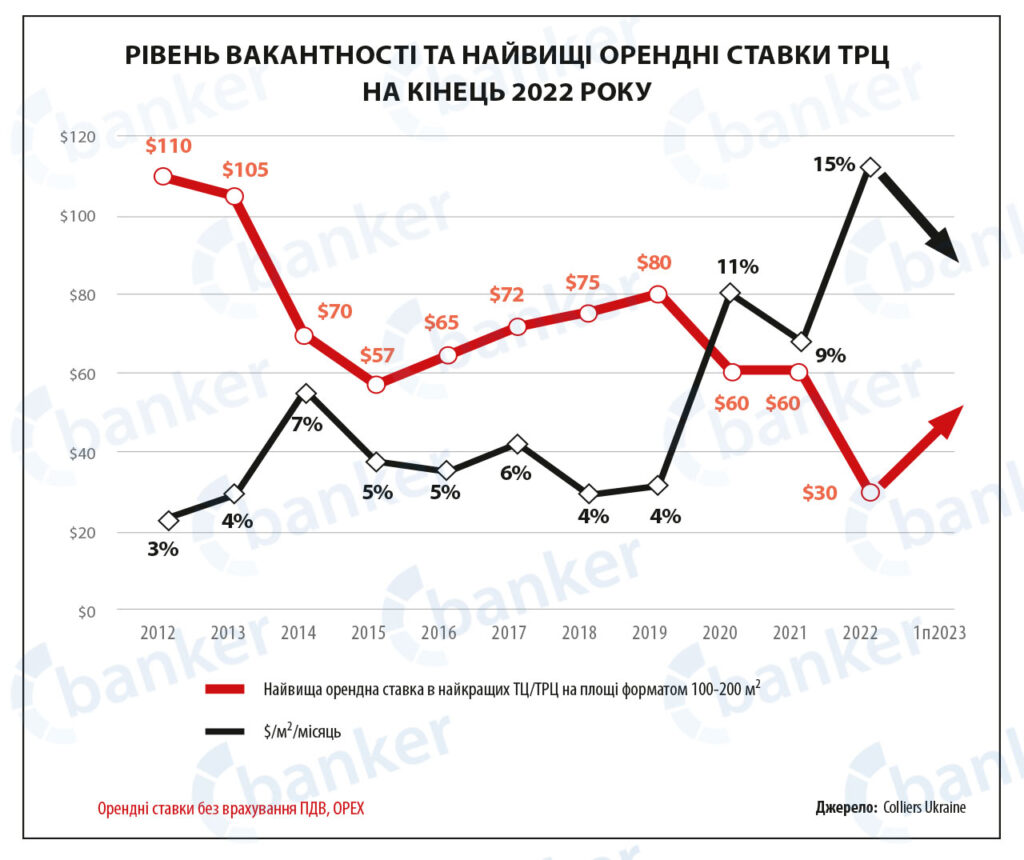

Рівень вакантності станом на кінець 2022 року становив ~15% з урахуванням лише дійсних договорів оренди та без урахування тимчасово непрацюючих магазинів з діючим підписанням (наприклад, Inditex, H&M, IKEA).

Наприкінці 1-го півріччя 2023-го почалося пожвавлення та поступове заповнення вакантних площ, зокрема українськими операторами, які сприймають поточну ситуацію як «вікно можливостей» для експансії своїх брендів.

Як розказали у Colliers Ukraine, у 2021 році найвищі орендні ставки в найкращих ТЦ/ТРЦ Києва на площі форматом 100‑200 м² сягали близько $62м²/місяць. У 2022 році з моменту відкриття торговельних центрів дисконт на базову ставку становив не менше 50% від довоєнного рівня. У 1-му півріччі цього року середній показник знижок варіюється на рівні ~20‑25%. Зокрема є оператори, які взагалі не отримують дисконтів з огляду на поточні показники товарообігів.

Трафік починає відновлюватися

У 2023 році відвідуваність професійних ТРЦ столиці просіла на 30-40% порівняно з 2021 ковідним роком, підрахували в Colliers Ukraine. Тим не менш, порівнюючи з 2022 роком (не враховуючи розпал військових дій у Київській області), зростання у 2023-му відмічається на рівні 40-50%. З червня спостерігається стабілізація потоків з приростом у 10-20% в залежності від об’єкту.

Ганна Корягіна (Nhood Україна) назвала основні тренди розвитку торговельної нерухомості цього року:

- індексація орендних платежів у більшості випадків фіксованим відсотком;

- перегляд комерційних умов, знижок;

- відсутність покращення ситуації для певних категорій орендарів, які постраждали у 2022 році через неактуальність пропозиції у військовий час;

- активний розвиток національних брендів, часто в онлайн-форматі, іноді за наявності 1-2 шоу-румів або корнерів;

- готовність деяких міжнародних брендів як мінімум розглядати нові проєкти, про що раніше практично не було мови;

- економне споживання;

- суттєва залежність комерційних умов і результатів діяльності від географічного фактору.

В той же час для ритейлерів можна відмітити декілька спільних трендів, зокрема, відкриття відділень і торгових точок за кордоном (Дніпро М, Нова Пошта, Чорноморка), а також підготовка приміщень та експлуатаційних команд технічно й організаційно для забезпечення безперебійної роботи магазинів у військових умовах (наявність чітких схем та інструкцій щодо евакуації, забезпечення приміщень джерелами живлення та зв’язку).

Офісна нерухомість

Попри війну будівництво офісних проєктів триває, однак обсяги нової пропозиції досі не наблизились до довоєнних показників. За даними Colliers Ukraine, за 1 півріччя цього року в експлуатацію не було введено жодної нової професійної офісної будівлі. Загальна пропозиція якісних офісних приміщень у Києві становила ~2,3 млн м². Для порівняння, загальна пропозиція офісної нерухомості Варшави становить ~6,25 млн м².

Але девелопмент проєктів офісної нерухомості в Києві триває, хоч і повільними темпами. До кінця року очікується введення в експлуатацію +44 тис. м² нових офісних приміщень класів А та В.

Крім того, цієї осені заявлено поновлення роботи БЦ Luwr, пошкодженого під час російських ракетних обстрілів у 2022 році.

Рівень орендної активності залишається відносно низьким з точки зору нових релокацій. Орендарі та орендодавці продовжують інтенсивні переговори з метою перегляду та збалансування умов оренди. Варто зауважити, що перевага надається якісним приміщенням з готовим ремонтом. Важливим фактором при виборі офісних об’єктів залишається наявність обладнаного укриття та автономних джерел електропостачання.

Орендні ставки дещо знизилися порівняно з початком 2022 року. Діапазон запитуваних орендних ставок для приміщень класу А варіюється в межах $18-22/м²/місяць без ПДВ та операційних витрат, а для приміщень класу В — $9‑16/м²/місяць. Однак фактичні орендні ставки значно нижчі через знижки та пільгові умови, які пропонують орендодавці на період воєнного стану.

«Протягом 1 півріччя 2023 року ринок офісів Києва продемонстрував багатообіцяючу динаміку та адаптувався до викликів воєнного часу: компанії, що залишилися в Україні, вжили активних заходів для адаптації, а ті, що переїхали за кордон, вже здебільшого завершили перехідний період. Проте загальний процес трансформації ринку, щоби відповідати на постійні виклики воєнних дій, все ще не можна назвати завершеним», — вважає Ярослав Горбушко (CBRE Ukraine).

У CBRE Ukraine проаналізували попит і рівень зайнятості приміщень і дійшли таких висновків: у перші шість місяців року орендарі все активніше вивчали можливості модернізації офісних приміщень на фоні привабливих пропозицій та орендних знижок. Орендна активність продовжила позитивну тенденцію першого кварталу 2023 року, і на кінець першого півріччя обсяг валового поглинання склав близько 61 000 кв.м (+74 п.п. з початку року).

Для деяких існуючих проєктів по рівню вакантності і комерційних умов можна говорити про повернення до 2021 року

Структура поглинання за індустріями залишалася в цілому такою ж, як і в попередні роки, де сектор ІТ та телекомунікацій лідирував з часткою близько 48% (+12 п.п. з початку року). Державний сектор та неурядові організації, однак, значно збільшили свою частку до 25% (+11 п.п. з початку року) з початку війни, оскільки багато організацій розширили свою діяльність в країні.

Незважаючи на те, що бізнес пристосувався до реалій воєнного часу, оренда офісних площ все-таки залишалася стриманою, а переїзди домінували в структурі угод (76%).

Складські приміщення

Станом на кінець першого півріччя 2023 року ринок складської нерухомості Києва та регіону не зазнав помітних змін на тлі загальних несприятливих економічних умов і високої безпекової невизначеності.

«Багато компаній, які були змушені переїхати, вже завершили перехідний період і задовольнили свої потреби у приміщеннях, а компанії, орієнтовані на розширення, обрали обережний підхід і очікують або більш стабільної ситуації в країні, або значної нової пропозиції, оскільки обсяг вакантних площ все ще залишається достатньо обмеженим», — каже Ярослав Горбушко (CBRE Ukraine).

Експерт зазначив, що був зафіксований обсяг поглинання в складському сегменті, який сягнув приблизно 30 000 кв.м (-55% порівняно з попереднім роком), причому переважна частка угод була зумовлена рішеннями про переїзд. Активність орендарів переважала в основному в секторі оптової та роздрібної торгівлі, на який припадала левова частка від загального обсягу угод.

Як розказали Banker.ua у Colliers Ukraine, на ринку нерухомості в останні роки посилився тренд реалізації проєктів, які будуються компаніями під власні потреби. Наприклад, у поточному році група Kronospan, виробник листових матеріалів із деревини, відкрила свій логістичний центр у Київській області. Серед поточних проєктів, які будуються для власних потреб, можна назвати складський комплекс продуктового ритейл-оператора Novus і новий термінал логістичного оператора «Нова Пошта».

«Позитивним фактором є те, що в такий період компанії проявляють стійкість і будують. Але особливість ринку така, що реалізуються переважно склади для власних потреб. Поки орендні ставки не вийдуть на той рівень, коли девелопмент стане рентабельним, девелопери навряд чи масово будуватимуть спекулятивні склади. Виняток — BTS-проєкти, оскільки такий формат хоч якось раціоналізує будівництво. Добре, якщо в комплекс (або хоча б у його першу фазу) вдається залучити якірного орендаря і будувати під нього», — кажуть у Colliers Ukraine.

Важливим фактором при виборі офісних об’єктів залишається наявність обладнаного укриття та автономних джерел електропостачання

Водночас зазначають, що насправді заявлених складських і логістичних проєктів у Київській області багато — їхня сукупна площа сягає близько 500 000 кв.м. Проте велика частина з них ще на етапі проєктування чи розробки, тому їхнє введення навряд чи відбудеться в поточному ринковому циклі.

У 2021 році запитувані ставки оренди на ринку складської й логістичної нерухомості Києва та області досягли історичного піку — $6/кв.м на місяць (без урахування ПДВ та ОPЕX) для приміщень класу А. Хоча навіть тоді така ціна не сягала того рівня, за якого інвестиції у цей сектор були б цікавими.

Звісно, через війну ставки знизилися. На склади А-класу вони становлять $4,5-5,0/кв.м на місяць (без ПДВ та ОРЕХ), В-класу — $2,5‑3,5/кв.м на місяць. Хоча на об’єкти спеціалізованого формату, наприклад, фармацевтичні склади, ставки вищі: $6,5-7,5/кв.м на місяць.

«Якщо це міжнародна компанія з довгостроковим договором, то орендодавець схильний до того, щоб створювати лояльні умови, аби утримати таку компанію. Відповідно, для орендарів із короткостроковими договорами знижки менші», — кажуть у Colliers Ukraine.

За їхніми даними, у 1 півріччі 2023 року частка вільних площ знизилась до близько 4%. Однак поточний показник є вищим, ніж у 2021 році, коли на ринку Києва та області було приблизно 1,5% вакантних складських приміщень.

Загалом на ринку інтерес є як до невеликих лотів, так і до великих приміщень. Останніх нині мало, запевняють у компанії: «Якщо компанія приходить із запитом на 2500‑5000 кв.м, то, на жаль, пропозиція дуже обмежена. Максимум, що найкращого можна запропонувати у складських об’єктах, — це 1000-1500 кв.м».

«Незважаючи на підвищений інтерес до західного регіону України через війну та подальшу внутрішню бізнес-міграцію, київський регіон зумів зберегти за собою позицію основного логістичного хабу, який слугує центром прийняття рішень у галузі. Проте високі безпекові ризики та загальна невизначеність тиснуть на новий девелопмент складських комплексів. Ринок переживає гострий дефіцит якісних складських площ, який був відчутним ще до початку війни», — зазначає Ярослав Горбушко (CBRE Ukraine).

За словами експерта, на ринку спостерігається деяке зростання потенційного попиту на 2024 рік на великі площі (понад 7 000-10 000 кв.м) з боку ключових гравців, однак такі вимоги, швидше за все, залишатимуться радше винятком, ніж нормою, і до завершення війни на ринку домінуватимуть короткострокові орендні рішення в усіх сферах.

Що попереду?

Як заявили у Nhood Україна, спілкування з міжнародними брендами дає компанії розуміння, що вихід нових брендів — це питання безпеки і часу, Україна не зникає з планів розвитку довгоочікуваних ритейлерів. Навпаки, їхні наміри подекуди перейшли в перші етапи роботи за проєктами, а саме розробку концепцій та попередню оцінку потенційних тенант-міксів.

Якщо це міжнародна компанія з довгостроковим договором, то орендодавець схильний до того, щоб створювати лояльні умови, аби утримати таку компанію

У CBRE Ukraine очікують, що компанії, які продовжують вести бізнес в країні, можуть простимулювати ділову активність, проте повноцінне відновлення попиту на офісні приміщення залежить, насамперед, від стабілізації військових дій. Таким чином, до кінця року попит з боку орендарів залишатиметься в режимі повільного відновлення.

А що стосується складської нерухомісті, то, на думку експертів, попит на складські приміщення, найімовірніше, залишатиметься стабільним до кінця 2023 року, оскільки основні орендарі пристосовуватимуть свої потреби у приміщеннях до економічних умов, що склалися.