Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

«Больше половины предприятий малого бизнеса перестали существовать из-за пандемии», – Лидия Кулыба

09 ноября 2020

4417

4417

Пандемия коронавируса стала настоящим испытанием для малого и среднего бизнеса Украины. В начале года практически все предприятия были вынуждены сократить рабочее время или вообще остановить производство. Пережить карантин смогла только половина предприятий. Остальные – обанкротились и были вынуждены закрыться. Как страна пережила кризис и чего ждать банковской системе в ближайшем будущем, Banker.ua обсудил с главой финансовых и розничных исследований компании CBR Лидией Кулыбой.

– Лидия, совсем недавно ваша компания проводила исследование рынка бизнеса и выясняла, как на этот сектор повлияла эпидемия коронавируса. Поделитесь основными результатами и выводами?

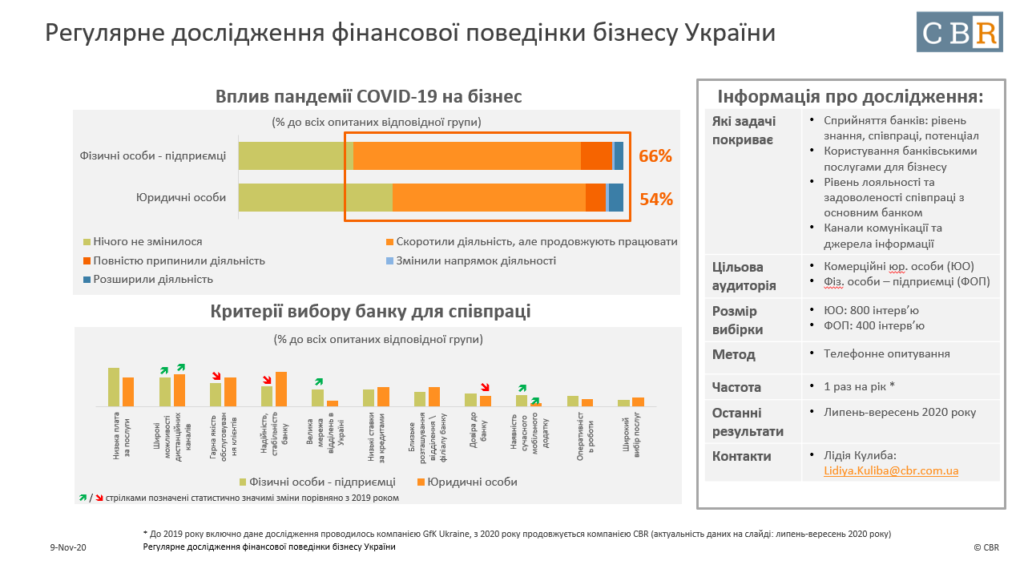

Л.К.: Компания CBR регулярно проводит всестороннее изучение рынка, чтобы выяснить основные тенденции и прогнозировать тренды на ближайший период времени. Текущий год был особенно сложным, так как мир переживал эпидемию коронавируса. Введенные карантинные меры не могли не отразится на общей экономической ситуации, и нам было важно понять, как именно изменился ландшафт украинского бизнеса под влиянием принятых ограничительных мер.

В ходе наших регулярных исследований, в рамках которых мы опрашиваем репрезентативную выборку официально зарегистрированных физических лиц – предпринимателей и юридических лиц, выяснилось, что 66% ФЛП и 54% юридических лиц сократили или полностью прекратили свою деятельность под воздействием пандемии. Если же говорить о конкретных секторах, то больше всего от карантинных мер пострадали малый бизнес, а также компании, работающие в сфере транспорта и торговли. Меньше всего почувствовало влияние кризиса сельское хозяйство. Здесь результаты работы практически не изменились.

– После начала эпидемии у крупного и мелкого бизнеса изменились подходы к выбору банков для сотрудничества. По каким критериям сегодня компании выбирают банки?

Л.К.: Действительно, эпидемия изменила предпочтения и критерии выбора банка для сотрудничества не только для бизнеса, но и для розничных пользователей. На первый план теперь выходит диджитализация услуг и возможность оказывать определенные услуги удаленно, через онлайн-приложения. И если еще в прошлом году наличие функции интернет-банкинга было не ключевой позицией, то уже сегодня бизнес не соглашается сотрудничать с банком, если не может управлять своим счетом удаленно. То есть, диджитализация и удобство для пользователя стали ключевыми факторами выбора банка.

Если же смотреть более глубинно, то для малого бизнеса одним из основных критериев остаются наличие у банка удобного мобильного приложения для бизнеса, а также широкая сеть отделений. Малый бизнес все еще ходит в стационарные отделения, а поскольку в период пандемии банки начали сокращать свою сеть, то значимость фактора отделений выросла.

Для крупного бизнеса важны процентные ставки, а также возможность банка предоставить кредит или кредитную линию. Также представители крупного бизнеса обращают пристальное внимание на условия предоставления кредита. И это не только ставки, но и срок кредитования, первоначальный взнос и другие условия.

– Если же говорить об изменениях в финансовой системе страны в 2020 году, то какие основные тренды вы бы выделили?

Л.К.: Безусловно, диджитализация. Эпидемия коронавируса дала мощный толчок для развития интернет-банкинга и цифровых платежей. Этот факт отмечают не только украинский бизнес, но и глобальные структуры. Количество интернет-платежей по всему миру выросло в разы.

Отсюда следуют и другие тренды, такие как электронный документооборот, удаленная электронная идентификация клиентов, всем известная процедура KYC (know your customer), а также наличие программ доступного кредитования бизнеса. Здесь я имею ввиду государственную программу кредитования 5-7-9.

На первый план теперь выходит диджитализация услуг и возможность оказывать определенные услуги удаленно, через онлайн-приложения

– А как изменилось поведение потребителей услуг банков? Стали ли украинцы больше совершать онлайн-платежей или брать кредитов? Какие тренды вы бы выделили со стороны потребителей?

Л.К.: Введение карантинных мероприятий, которые фактически ограничили передвижение украинцев, способствовало возникновению и новых трендов среди пользователей банковских услуг. Обозначу только несколько основных. Во-первых, выросла общая доля пользователей Интернет среди всего населения Украины старше 16 лет приблизительно до 78-80% в этом году.

Во-вторых, возросла доля владельцев платежных карт до 77%. Но в третьем квартале этого года начала наблюдаться отрицательная тенденция к сокращению пользователей зарплатных карт, что может быть следствием потери работы частью населением и частичным переходом занятых в некоторых бизнесах на получение зарплаты неофициальным способом.

В-третьих, увеличилась доля пользователей дистанционного банкинга. В 2020 году доля пользователей мобильными банковскими приложениями выросла до 41% и впервые доля пользования мобильной версией превысила долю пользования веб-версией.

К другим трендам относятся:

- рост активности использования карт для оплаты в магазинах и Интернете;

- в первой половине года выросла способность населения накапливать сбережения из-за того, что стали меньше тратить. Но уже в третьем квартале мы видим ухудшение этого показателя, в т.ч. из-за того, что несколько снижается уровень благосостояния населения;

- по кредитным продуктам в этом году несколько выросла доля пользователей кредитных карт, но по исследованиям не наблюдается существенной положительной тенденции по росту пользователей потребительских кредитов;

– С какими трудностями в текущем году столкнулись банки и потребители банковских услуг? Насколько удачно банки адаптировались к новым условиям?

Л.К.: Главный вызов – это диджитализация и перевод банковских услуг в онлайн. Банки экстренно адаптировали свои продукты и процессы под удаленную работу: обновили механизм интернет-банкинга, начали внедрять удаленное открытие счетов и доставку карт новым клиентам, начали налаживать электронным документооборота.

Вторым вызовом 2020 года стало кредитование, в том числе бизнес-кредитование. С одной стороны клиенты требуют дешевых кредитов, а с другой стороны финансовое состояние клиентов во всех сегментах ухудшилось и, несмотря на появление программ с более доступными кредитами, банки стали более осторожными, избирательными и требовательными при выдаче кредитов.

Главный вызов - это диджитализация и перевод банковских услуг в онлайн

– Мы постоянно говорим о банковской диджитализации, а банки рапортуют о глобальном переводе услуг в интернет. Насколько украинцы готовы к такой диджитализации? Не вызовет ли это проблем в будущем, особенно в маленьких городах и селах, где у большинства людей до сих пор кнопочные телефоны, а доступа к интернету нет?

Л.К.: В целом нынешняя пандемия COVID-19 вызвала огромнейший скачок в диджитализации прежде всего населения небольших населенных пунктов. Так, например, в селах Украины среди населения в возрасте 16+ уровень пользования Интернетом в этом году вырос до 74%. Доля пользователей смартфонов выросла до 70%. Доля пользователей платежными картами тоже имела тенденцию роста именно среди населения меньших по размеру населенных пунктов, но отрицательная тенденция к ухудшению занятости населения, что прежде всего произошло в малых населенных пунктах, несколько ухудшили положительную тенденцию по проникновению платежных карт во втором полугодии этого года.

– Какие тренды на финансовом рынке будут в 2021 году? Как изменится работа банковской системы или останется прежней?

Л.К.: На самом деле мы концентрируем внимание на существующих трендах и в меньшей мере занимаемся прогнозами. Пока явно видно, что в следующем году продолжится процесс диджитализации, удаленного открытия счетов, внедрение процедуры KYC и т.д.

– Как изменятся предпочтения потребителей банковских услуг в 2021 году. К чему готовится банкам?

Л.К.: Сейчас могу сказать только одно – потребители стали более диджитальными. Смартфон станет основным экраном потребителя, а также основным финансовым инструментом. Но одновременно с этим клиенты продолжат пользоваться услугами, которые оказываются непосредственно в банковском отделении.