Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

“Більш половини підприємств малого бізнесу перестали існувати через пандемію”, – Лідія Кулиба

09 Листопада 2020

419

419

Пандемія коронавірусу стала справжнім випробуванням для малого та середнього бізнесу України. На початку року практично всі підприємства були змушені скоротити робочий час або взагалі зупинити виробництво. Пережити карантин змогла тільки половина підприємств. Решта збанкрутували і були змушені закритися. Як країна пережила кризу і чого чекати банківській системі в найближчому майбутньому, Banker.ua обговорив головою фінансових і роздрібних досліджень компанії CBR Лідією Кулибою.

– Лідія, зовсім недавно ваша компанія проводила дослідження ринку бізнесу і з’ясовувала, як на цей сектор вплинула епідемія коронавірусу. Поділіться основними результатами та висновками.

Л. К.: Компанія CBR регулярно проводить всебічне вивчення ринку, щоб з’ясувати основні тенденції і прогнозувати тренди на найближчий період часу. Поточний рік був особливо складним, оскільки світ переживав епідемію коронавірусу. Введені карантинні заходи не могли не відбитися на загальній економічній ситуації, і нам було важливо зрозуміти, як саме змінився ландшафт українського бізнесу під впливом прийнятих обмежувальних заходів.

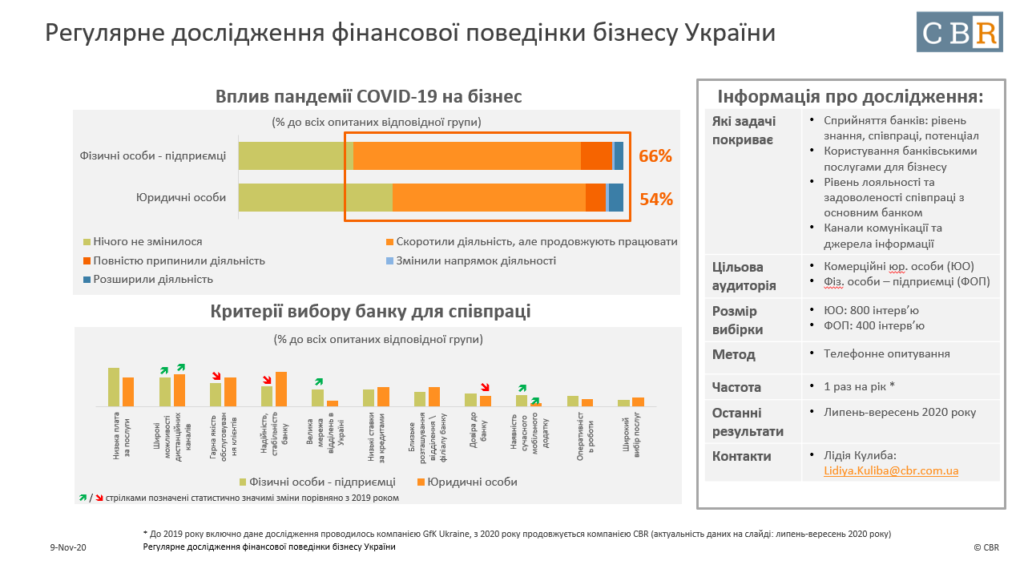

В ході наших регулярних досліджень, в рамках яких ми опитуємо репрезентативну вибірку офіційно зареєстрованих фізичних осіб-підприємців та юридичних осіб, з’ясувалося, що 66% ФОП і 54% юридичних осіб скоротили або повністю припинили свою діяльність під впливом пандемії. Якщо ж говорити про конкретні сектори, то найбільше від карантинних заходів постраждали малий бізнес, а також компанії, що працюють у сфері транспорту і торгівлі. Найменше відчуло вплив кризи сільське господарство. Тут результати роботи практично не змінилися.

– Після початку епідемії у великого і дрібного бізнесу змінилися підходи до вибору банків для співпраці. За якими критеріями сьогодні компанії вибирають банки?

Л. К.: Дійсно, епідемія змінила переваги та критерії вибору банку для співпраці не тільки для бізнесу, але і для роздрібних користувачів. На перший план тепер виходить діджиталізація послуг і можливість надавати певні послуги віддалено, через онлайн-додатки. І якщо ще минулого року наявність функції інтернет-банкінгу була не ключовою позицією, то вже сьогодні бізнес не погоджується співпрацювати з банком, якщо не може управляти своїм рахунком віддалено. Тобто, діджиталізація і зручність для користувача стали ключовими факторами вибору банку.

Якщо ж дивитися більш глибинно, то для малого бізнесу одним з основних критеріїв залишаються наявність у банку зручного мобільного додатку для бізнесу, а також широка мережа відділень. Малий бізнес все ще ходить в стаціонарні відділення, а оскільки в період пандемії банки почали скорочувати свою мережу, то значимість фактора відділень зросла.

Для великого бізнесу важливі процентні ставки, а також можливість банку надати кредит або кредитну лінію. Також представники великого бізнесу звертають пильну увагу на умови надання кредиту. І це не тільки ставки, але і термін кредитування, початковий внесок та інші умови.

– Якщо говорити про зміни у фінансовій системі країни в 2020 році, то які основні тренди ви б виділили?

Л. К.: Безумовно, діджиталізація. Епідемія коронавірусу дала потужний поштовх для розвитку інтернет-банкінгу та цифрових платежів. Цей факт відзначають не тільки український бізнес, а й глобальні структури. Кількість інтернет-платежів по всьому світу зросла в рази.

Звідси йдуть і інші тренди, такі як електронний документообіг, віддалена електронна ідентифікація клієнтів, всім відома процедура KYC (know your customer), а також наявність програм доступного кредитування бізнесу. Тут я маю на увазі державну програму кредитування “5-7-9”.

На перший план тепер виходить діджіталізація послуг і можливість надавати певні послуги віддалено, через онлайн-додатки

– А як змінилася поведінка споживачів послуг банків? Чи стали українці більше здійснювати онлайн-платежів або брати кредитів? Які тренди ви б виділили з боку споживачів?

Л. К.: Введення карантинних заходів, які фактично обмежили пересування українців, сприяло виникненню і нових трендів серед користувачів банківських послуг. Позначу тільки кілька основних. По-перше, зросла загальна частка інтернет-користувачів серед усього населення України старше 16 років приблизно до 78-80% цього року.

По-друге, зросла частка власників платіжних карт до 77%. Але в третьому кварталі цього року почала спостерігатися негативна тенденція до скорочення користувачів зарплатних карт, що може бути наслідком втрати роботи частиною населення і частковим переходом зайнятих в деяких бізнесах на отримання зарплати неофіційним способом.

По-третє, збільшилася частка користувачів дистанційного банкінгу. У 2020 році частка користувачів мобільними банківськими додатками зросла до 41% і вперше частка користування мобільною версією перевищила частку користування веб-версією.

До інших трендів відносяться:

– зростання активності використання карт для оплати в магазинах та інтернеті;

– у першій половині року зросла здатність населення накопичувати заощадження через те, що стали менше витрачати. Але вже в третьому кварталі ми бачимо погіршення цього показника, в т. ч. через те, що дещо знижується рівень добробуту населення;

– за кредитними продуктами цього року дещо зросла частка користувачів кредитних карт, але за дослідженнями не спостерігається суттєвої позитивної тенденції щодо зростання користувачів споживчих кредитів.

– З якими труднощами в поточному році зіткнулися банки і споживачі банківських послуг? Наскільки вдало банки адаптувалися до нових умов?

Л. К.: Головний виклик – це діджиталізація і переклад банківських послуг в онлайн. Банки екстрено адаптували свої продукти і процеси під віддалену роботу: оновили механізм інтернет-банкінгу, почали впроваджувати віддалене відкриття рахунків і доставку карт новим клієнтам, почали налагоджувати електронний документообіг.

Другим викликом 2020 року стало кредитування, в тому числі бізнес-кредитування. З одного боку, клієнти вимагають дешевих кредитів, а з іншого боку, фінансовий стан клієнтів у всіх сегментах погіршився і, незважаючи на появу програм з більш доступними кредитами, банки стали більш обережними, вибірковими і вимогливими при видачі кредитів.

– Ми постійно говоримо про банківську діджиталізацію, а банки рапортують про глобальне переведення послуг в інтернет. Наскільки українці готові до такої діджиталізації? Чи не викличе це проблем в майбутньому, особливо в маленьких містах і селах, де у більшості людей досі кнопкові телефони, а доступу до інтернету немає?

Л. К.: В цілому нинішня пандемія COVID-19 викликала величезний стрибок в діджиталізації, перш за все населення невеликих населених пунктів. Так, наприклад, у селах України серед населення віком 16 + рівень користування інтернетом цього року зріс до 74%. Частка користувачів смартфонів зросла до 70%. Частка користувачів платіжними картками теж мала тенденцію зростання саме серед населення менших за розміром населених пунктів, але негативна тенденція до погіршення зайнятості населення, що насамперед відбулося в малих населених пунктах, дещо погіршили позитивну тенденцію щодо проникнення платіжних карток у другому півріччі цього року.

Головний виклик - це діджіталізація і переклад банківських послуг в онлайн

– Які тренди на фінансовому ринку будуть в 2021 році? Як зміниться робота банківської системи або ж вона залишиться колишньою?

Л. К.: Насправді ми концентруємо увагу на існуючих трендах і в меншій мірі займаємося прогнозами. Поки явно видно, що в наступному році продовжиться процес діджиталізації, віддаленого відкриття рахунків, впровадження процедури KYC і т. д.

– Як зміняться переваги споживачів банківських послуг у 2021 році? До чого готуватися банкам?

Л. К.: Зараз можу сказати тільки одне – споживачі стали більш діджитальними. Смартфон стане основним екраном споживача, а також основним фінансовим інструментом. Але одночасно з цим клієнти продовжать користуватися послугами, які надаються безпосередньо в банківському відділенні.