Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Конкуренция на рынке платежных карт является очень высокой. Клиенты давно привыкли к привилегиям, бонусам и «фишкам». Поэтому банкам приходится с каждым разом придумывать все больше дополнительных возможностей, чтобы выделить свой продукт среди других.

Banker.ua выяснял, как финучреждения одолевают эти вызовы, к чему приведет снижение интерчейндж и какие новые возможности по обслуживанию платежных карт предлагают, чтобы привлечь клиентов.

Материал подготовлен для печатной версии журнала Banker.

Переполненный рынок. Без наличных и контактов

Современные платежные системы, непременно, являются принципиальной частью денежной инфраструктуры. На сегодняшний день услуги платежных систем создают весомую базу преимуществ как для клиентов, так и для банка, и каждая из них уже долгое время имеет своего потребителя и определенную долю банковского рынка Украины. Так считает Андрей Киселев, Председатель правления Forward Bank.

Современные платежные системы, непременно, являются принципиальной частью денежной инфраструктуры. На сегодняшний день услуги платежных систем создают весомую базу преимуществ как для клиентов, так и для банка, и каждая из них уже долгое время имеет своего потребителя и определенную долю банковского рынка Украины. Так считает Андрей Киселев, Председатель правления Forward Bank.

«Учитывая динамику развития платежной индустрии в целом, украинские держатели карточек все чаще переходят от снятия наличных денег к безналичной оплате товаров и услуг. Пользователи наших карт не исключение. Ежемесячно мы отмечаем рост торговых операций по платежным картам банка. При этом никогда не ущемляем клиента, предоставляем ему свободный выбор платежной системы при оформлении платежного инструмента, мгновенную обработку поведенных платежей и удобное и современное приложение Forward Online», — уверяет банкир.

Так, по данным НБУ, с начала 2021 года общее количество платежных карт в Украине выросло на 7% — до 78,4 млн штук. Из них более половины (54,6%) использовались в сентябре 2021 года для осуществления расходных операций..

Количество бесконтактных карт, по которым совершались операции, с начала этого года возросло почти на треть (30%) — до 17 млн карт.

Также значительно возросло количество токенизированных платежных карт (на 39%) — до 5,5 млн штук. Пока почти каждая девятая активная платежная карта — токенизированная.

Благодаря популярности бесконтактных и токенизированных карт только четверть операций осуществлялись в торговых POS-терминалах с физическим считыванием данных с носителя карты. Остальные операции (73,5%) — бесконтактные, то есть проведенные с бесконтактной картой или с помощью смартфонов и других гаджетов. За три квартала 2021 года их сумма составила 448,5 млрд. грн.

Практика стран ЕС показывает, что нормативное регулирование ставок interchange приводит к росту стоимости обслуживания банковских счетов для клиентов, и, соответственно, к уменьшению их количества

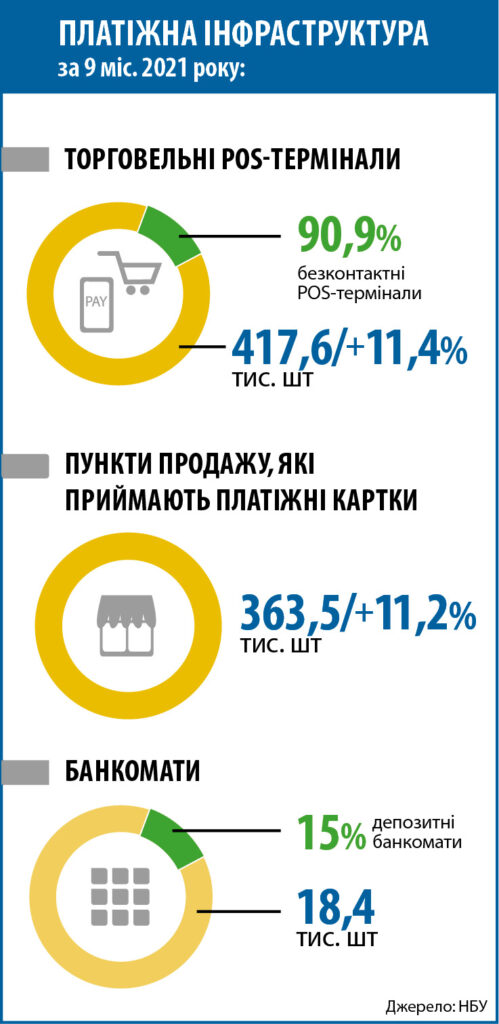

Нынешний год ознаменовался постоянным расширением инфраструктуры для безналичных расчетов. Количество пунктов продаж, принимающих платежные карты, с начала 2021 года выросло на 11,2% — до 363,5 тысяч.

Также на 11,4% за три квартала этого года выросла сеть торговых POS-терминалов в Украине – до 417,6 тысячи. Из них более 90% обеспечивают возможность осуществления бесконтактной оплаты.

По данным Госстата, количество платежных терминалов (контактных и бесконтактных) в расчете на 1 млн постоянного населения Украины по состоянию на 1 октября 2021 составило 10,5 тысяч (год назад их было 9 тысяч на 1 млн населения).

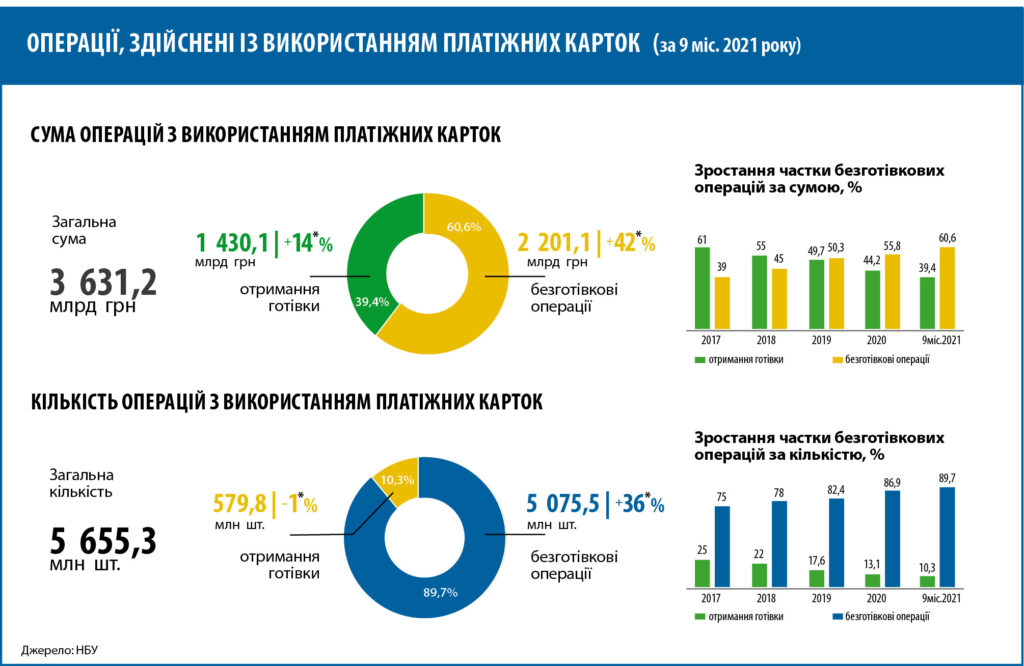

По данным НБУ, общее количество операций с использованием платежных карт, эмитированных украинскими банками, за 9 месяцев 2021 составило 5 655,3 млн, а их сумма — 3 631,2 млрд грн. По сравнению с аналогичным периодом 2020 года количество указанных операций выросло на 31,2%, а общая сумма – на 29,3%.

![]()

В то же время, за этот период безналичные операции уверенно преобладали — 89,7% от общего количества операций с платежными картами (то есть 9 из 10 операций были безналичными). Доля безналичных операций по сумме составила 60,6% всех операций с карточками. В прошлом году по итогам января-сентября эти показатели были меньше и составили 86,4% и 55,2% соответственно.

В целом количество и сумма безналичных операций с использованием платежных карт увеличились более чем на треть в январе-сентябре 2021 года по сравнению с аналогичным периодом прошлого года (на 42% и 36% соответственно). Так, количество именно безналичных операций по результатам 9 месяцев этого года составило 5 075,5 млн., а сумма достигла 2 201,1 млрд. грн.

Приведенные статистические данные свидетельствуют о том, что конкуренция на рынке очень высока: «Рынок карточных продуктов сейчас действительно отличается высокой конкуренцией. Это подталкивает банки расширять список «плюшек», таких как тарифы, кэшбеки и т.д. А также идти в растущую диджитализацию, чтобы быть ближе к клиенту и предоставлять ему нужную услугу в несколько кликов. Чтобы успешно конкурировать на этом рынке, мы запустили новый продукт – бесплатную платиновую карту с расширенными привилегиями», – говорит Оксана Мунтян, СЕО NEOBANK для всех.

Приведенные статистические данные свидетельствуют о том, что конкуренция на рынке очень высока: «Рынок карточных продуктов сейчас действительно отличается высокой конкуренцией. Это подталкивает банки расширять список «плюшек», таких как тарифы, кэшбеки и т.д. А также идти в растущую диджитализацию, чтобы быть ближе к клиенту и предоставлять ему нужную услугу в несколько кликов. Чтобы успешно конкурировать на этом рынке, мы запустили новый продукт – бесплатную платиновую карту с расширенными привилегиями», – говорит Оксана Мунтян, СЕО NEOBANK для всех.

По ее словам, получить физическую или цифровую карту можно онлайн. Для этого нужно зарегистрироваться в приложении, затем либо загрузить фото своих документов, либо пройти регистрацию через Действие. Получить физическую карту можно в ближайшей точке выдачи, в отделении Новой почты или заказать доставку курьером.

А интерчейндж все падает

Комиссии интерчейндж будут постепенно снижаться: НБУ вместе с международными платежными системами Visa и Mastercard в этом году подписали соответствующий Меморандум о содействии конкурентному платежному рынку в Украине. Антимонопольный комитет позволил им выполнить меморандум об уменьшении межбанковской ставки.

Напомним, что речь идет о постепенном снижении предельных размеров ставок комиссии интерчейндж, в частности комиссии должны составить:

- с 01.07.2021 — не больше 1,20%;

- с 01.07.2022 — не больше чем 1,00%;

- с 01.07.2023 — не больше чем 0,90%.

К Меморандуму могут присоединиться другие участники рынка. Banker.ua спросил у банкиров, как они относятся к этому, что даст банкам и их клиентам.

По словам Евгения Грубого, начальника управления платежных карт и кросс-продаж ОТП Банка, практика стран ЕС показывает, что нормативное регулирование ставок interchange приводит к росту стоимости обслуживания банковских счетов для клиентов, и, соответственно, уменьшению их количества. Ведь ни один банк не может вести убыточную деятельность и вынужден вводить дополнительные комиссии по формированию доходности продукта..

По словам Евгения Грубого, начальника управления платежных карт и кросс-продаж ОТП Банка, практика стран ЕС показывает, что нормативное регулирование ставок interchange приводит к росту стоимости обслуживания банковских счетов для клиентов, и, соответственно, уменьшению их количества. Ведь ни один банк не может вести убыточную деятельность и вынужден вводить дополнительные комиссии по формированию доходности продукта..

«Думаю, что банки-эквайеры начнут обращать программы по развитию сети приема карт к расчету или увеличивать стоимость такого обслуживания, а в целом будут более критично относиться к рассмотрению торговых точек с позиции целесообразности установки оборудования. Кроме этого, банкам-эмитентам придется существенно сужать или даже закрывать программы лояльности (cashback, льготные периоды по кредитным картам). Это, в свою очередь, может привести к снижению обращений по картам и отсутствию дополнительной мотивации для клиента производить расчеты именно с помощью платежных карт. А следствием соответственно будет рост наличного оборота», —говорит эксперт.

Он уточняет, что, как показывает практика ЕС, меры по принудительному снижению ставок interchange никак не влияют на стоимость товара. Ставка interchange, которая потенциально снизится даже на 1%, в стоимости товара в 400 грн (равна среднему чеку расчета картой в 2020 г. согласно статистике НБУ) составит 4 грн, но не будет идентифицирована как скидка для покупателя. А вот последствия снижения дохода от всех этих операций банки почувствуют очень быстро.

Оксана Мунтян, СЕО NEOBANK для всех, рассказывает, что в Европе еще в 2015 году было введено аналогичное понижение ставок интерчейндж. Однако нам нужно учитывать реалии украинского рынка. Потому что в развитых странах потребители больше тратят на отдых, образование, другие сервисы, а доля расходов на продукты питания незначительна. Однако львиную долю потребительской корзины украинцев составляют именно продукты питания. Если посчитать, выходит, что 70% всех оплат в торгово-сервисной сети с платежными картами составляют покупки в магазинах продуктов и хозтоваров, аптеках, АЗС, заведениях фаст-фуда и в метрополитене. Средний чек по таким платежам часто не достигает 200 гривен. Приблизительно 80% полученного банком интерчейндж от такой операции позволяют компенсировать прямые расходы банка на уплату комиссий на проведение платежных операций платежным системам VISA, Masterсard и процессинговому центру.

Оставшуюся сумму после уплаты прямых расходов банки направляют на оплату косвенных фиксированных комиссий VISA, Masterсard, закупку заготовок пластиковых карт, внедрение длительных маркетинговых компаний и систем лояльности (кэшбеки, бонусы и т.п.). Операции оплаты товаров и услуг традиционно являются бесплатными для клиентов, что стимулирует их использовать карту вместо наличных.

Снижение ставок интерчейндж приведет к ситуации, когда себестоимость операций оплаты товаров и услуг платежными картами будет превышать размер полученного дохода

«Практически интерчейндж является главным элементом существования платежного бизнеса, а понижение его ставок приведет к ситуации, когда себестоимость операций оплаты продуктов и услуг платежными карточками будет превосходить размер приобретенного дохода. Это, в свою очередь, приведет к замещению недополученных банками доходов за счет повышения тарифов на банковские услуги, повышения процентных ставок по кредитам, сокращения программ лояльности, стимулирующих украинцев отдавать предпочтение оплате картой вместо наличных, и в конечном итоге — к замедлению роста безналичных расчетов. и развития платежной инфраструктуры в Украине», — рассказала Оксана Мунтян.

Расширение мирового присутствия платежных систем оказывает существенное влияние на развитие платежей, в частности в Украине, считают в Forward Bank.

«Мы годами приучали украинцев к преимуществам безналичных расчетов платежными картами, строили современную инфраструктуру, вкладывали в развитие цифровых решений, и этому, собственно, способствовала внутригосударственная межбанковская комиссия (интерчейндж). Меморандум об уменьшении размера такой ставки, безусловно, окажет влияние на всех участников этой цепи», — комментирует Андрей Киселев, Председатель правления Forward Bank.

По словам эксперта, банки будут вынуждены пересмотреть бизнес модели продуктовых предложений для своих клиентов, скорректировать программы лояльности, повысить комиссионную составляющую. При этом из-за высокой себестоимости транзакций уровень предоставления уже привычного пользовательскому сервису может быть значительно ниже. А между карточными платежными системами будет происходить свободная конкуренция, ведь сегодня меморандум подписан только двумя основными участниками — международными платежными системами VISA и Mastercard. Другие платежные системы будут строить собственную стратегию ценообразования межбанковских расчетов и могут присоединиться к этому меморандуму в любой момент.

Желание выделяться

Чтобы выделить свой карточный продукт среди других на рынке и привлечь новых клиентов, украинские банки вводят дополнительные возможности, услуги, предоставляют специальные предложения и льготы. Что же они предлагают?

ОТП Банк предлагает клиентам новые сервисы для улучшения опыта взаимодействия с банком. Например, недавно там обновили сервис рассрочки «Ломтик». Теперь с кредитными картами ОТП Банка клиент может переключить любую покупку в рассрочку и возвращать средства фиксированными платежами. Для этого нужно рассчитаться кредитной картой на сумму от 500 гривен, подтвердить согласие на оформление данного платежа в рассрочку, загрузить мобильное приложение для удобного оформления последующих рассрочок.

Кроме того, сумма, на которую клиент произвел расчет кредитной картой, после переключения в рассрочку снова станет доступной к использованию. То есть, кроме удобного погашения у клиента также будет возможность покупать дальше без ограничения бюджета.

Кроме того, до конца текущего года доступно оформление рассрочки «Ломтик» на 6 месяцев без комиссии (с % ставкой 0.01% годовых), что будет приятным бонусом перед праздниками.

В Forward Bank считают, что в борьбе за клиента мало привлекательных ценовых условий продукта, поэтому в июле этого года банк одним из первых в Украине реализовал глобальный сервис 2P2 переводов по номеру телефона VISA Alias, в сентябре ввел идентификацию документов с помощью «Действия», а в конце осени стартовал один из важнейших их проектов — удаленная видеоидентификация клиентов и возможность оформления виртуальной карты без визита в банк.

В NEOBANK для всех выпустили бесплатную платиновую карту. Для владельцев предусмотрены базовые бесплатные функции: снятие средств, Р2Р, платежи с IBAN, но и набор привилегий. Это отдельная линия Fast Track для сдачи багажа, ускоренного прохождения авиационного и паспортного контроля; бесплатное посещение бизнес-залов и упаковка багажа в аэропорту «Борисполь» 2 раза в год; скидка 50% на поездки в/из аэропортов на такси Bolt; другие премиальные услуги и спецпредложения (премиум-пакет сервиса Sweet.TV за 1 грн, годовая подписка более 300 книг сервиса Yakaboo, скидка на аренду электросамокатов Bolt (-15%), а также защита покупок и расширенная гарантия, скидки на гостиницы, шопинг , рестораны и т.п.).

Как видим, украинские банки постоянно работают над усовершенствованием качества своих услуг и сервисов.

P.S. В некоторых экспертных кругах прогнозируют, что в ближайшее время Украина может столкнуться с дефицитом банковских карт и терминалов. Это связано с глобальным дефицитом микрочипов, который испытали на себе производители и потребители во многих странах мира. Но это уже совсем другая история.