Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Перегрівання ринку платіжних карток: чим ще можуть здивувати банки

10 Лютого 2022

1186

1186

Конкуренція на ринку платіжних карток є дуже високою. Клієнти давно звикли до привілеїв, бонусів і «фішок». Тому банкам доводиться з кожним разом вигадувати все більше додаткових можливостей, аби виділити свій продукт поміж інших.

Banker.ua з’ясовував, як фінустанови долають ці виклики, до чого призведе зниження інтерчейндж та які нові можливості з обслуговування платіжних карток пропонують, щоб залучити клієнтів.

Матеріал підготовлений для друкованої версії журналу Banker.

Переповнений ринок. Без готівки і контактів

Сучасні платіжні системи, безсумнівно, є важливою частиною фінансової інфраструктури. На сьогодні послуги платіжних систем створюють вагому базу переваг як для клієнтів, так і для банку, і кожна з них вже тривалий час має свого споживача та певну частку банківського ринку України. Так вважає Андрій Кисельов, Голова правління Forward Bank.

«З огляду на динаміку розвитку платіжної індустрії в цілому, українські власники карток дедалі частіше переходять від зняття готівки до безготівкової оплати товарів і послуг. Користувачі наших карток не є виключенням. Щомісяця ми відзначаємо зростання торговельних операцій за платіжними картками банку. При цьому ніколи не обмежуємо клієнта, надаємо йому вільний вибір платіжної системи при оформленні платіжного інструменту, миттєву обробку поведених платежів та зручний і сучасний додаток Forward Online», — запевняє банкір.

Так, за даними НБУ, з початку 2021 року загальна кількість платіжних карток в Україні зросла на 7% — до 78,4 млн штук. Із них більше половини (54,6%) використовувалися у вересні 2021 року для здійснення видаткових операцій.

Кількість безконтактних карток, за якими здійснювалися операції, з початку цього року зросла майже на третину (30%) — до 17 млн карток.

Також значно зросла кількість токенізованих платіжних карток (на 39%) — до 5,5 млн штук. Наразі майже кожна дев’ята активна платіжна картка — токенізована.

Завдяки популярності безконтактних та токенізованих карток лише чверть операцій здійснювалися в торговельних POS-терміналах із фізичним зчитуванням даних з носія картки. Решта операцій (73,5%) — безконтактні, тобто проведені з безконтактною карткою або за допомогою смартфонів та інших гаджетів. За три квартали 2021 року їхня сума становила 448,5 млрд грн.

Практика країн ЄС показує, що нормативне регулювання ставок interchange призводить до зростання вартості обслуговування банківських рахунків для клієнтів, і, відповідно, до зменшення їхньої кількості

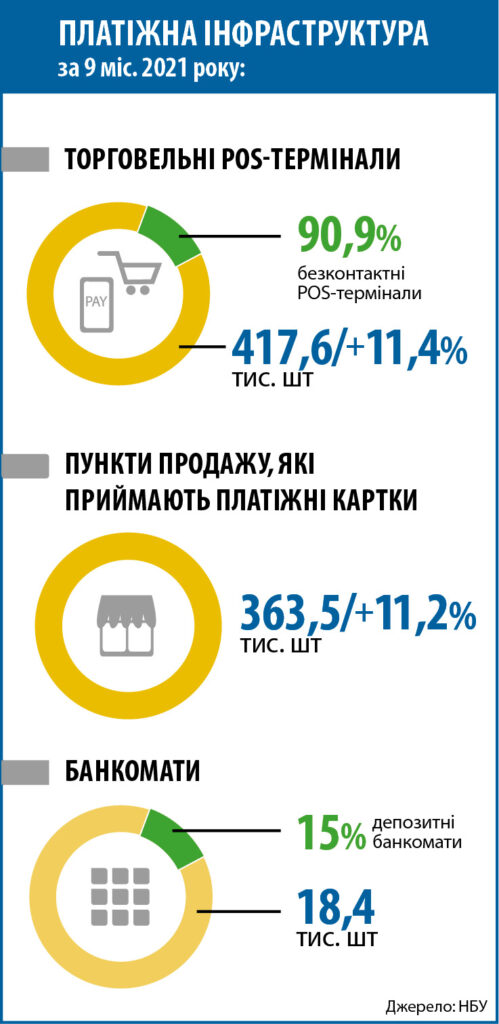

Поточний рік ознаменувався сталим розширенням інфраструктури для безготівкових розрахунків. Кількість пунктів продажу, які приймають платіжні картки, з початку 2021 року зросла на 11,2% — до 363,5 тисяч.

Також на 11,4% за три квартали цього року зросла мережа торговельних POS-терміналів в Україні — до 417,6 тисяч. Із них понад 90% забезпечують можливість здійснення безконтактної оплати.

За даними Держстату, кількість платіжних терміналів (контактних та безконтактних) у розрахунку на 1 млн постійного населення України станом на 1 жовтня 2021 року становила 10,5 тисяч (рік тому їх було 9 тисяч на 1 млн населення).

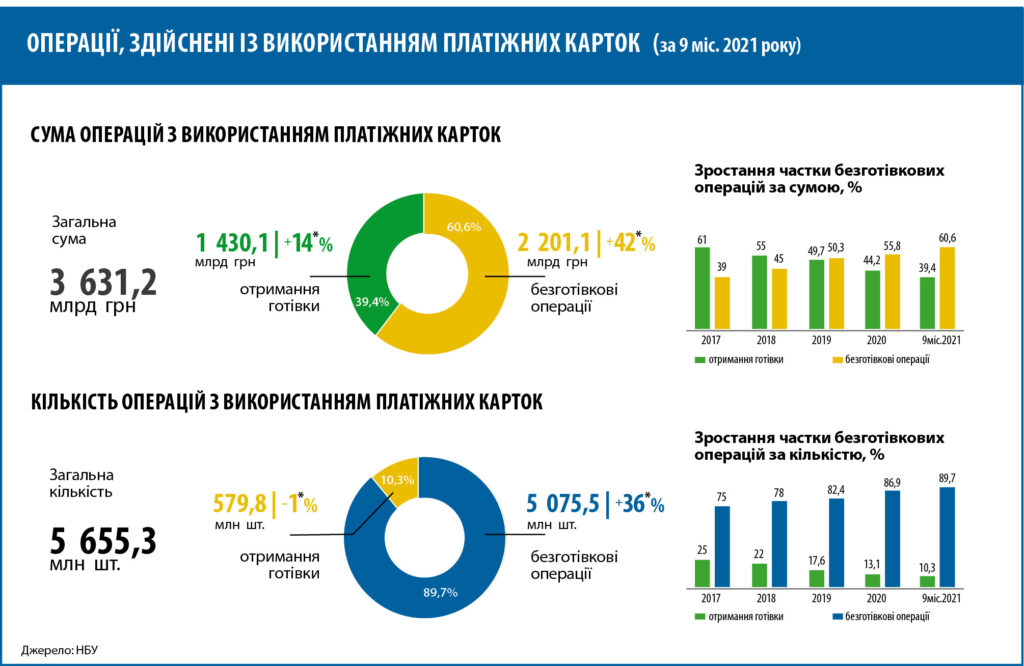

За даними НБУ, загальна кількість операцій із використанням платіжних карток, емітованих українськими банками, за 9 місяців 2021 року становила 5 655,3 млн, а їхня сума — 3 631,2 млрд грн. Порівняно з аналогічним періодом 2020 року кількість зазначених операцій зросла на 31,2%, а загальна сума — на 29,3%.

![]()

Водночас за цей період безготівкові операції впевнено переважали — 89,7% від загальної кількості операцій із платіжними картками (тобто 9 із 10 операцій були безготівковими). Частка безготівкових операцій за сумою становила 60,6% від усіх операцій із картками. Торік за підсумками січня-вересня ці показники були меншими та становили 86,4% та 55,2% відповідно.

Загалом кількість та сума безготівкових операцій із використанням платіжних карток збільшилися більше ніж на третину у січні−вересні 2021 року порівняно з аналогічним періодом минулого року (на 42% та 36% відповідно). Так, кількість саме безготівкових операцій за результатами 9 місяців цього року становила 5 075,5 млн, а сума досягла 2 201,1 млрд грн.

Наведені статистичні дані свідчать про те, що конкуренція на ринку надзвичайно висока: «Ринок карткових продуктів зараз дійсно відрізняється високою конкуренцією. Це підштовхує банки розширювати список «плюшок», таких як тарифи, кешбеки тощо. А також йти в дедалі більшу діджиталізацію, щоб бути ближче до клієнта та надавати йому потрібну послугу в кілька кліків. Щоб успішно конкурувати на цьому ринку, ми запустили новий продукт — безкоштовну платинову картку з розширеними привілеями», — каже Оксана Мунтян, СЕО NEOBANK для всіх.

За її словами, отримати фізичну або цифрову картку можна онлайн. Для цього потрібно зареєструватись у додатку, далі або завантажити фото своїх документів, або пройти реєстрацію через «Дію». Отримати фізичну картку можна у найближчій точці видачі, у відділенні Нової пошти, або замовити доставку кур’єром.

А інтерчейндж все падає

Комісії інтерчейндж поступово знижуватимуться: НБУ разом із міжнародними платіжними системами Visa та Mastercard цьогоріч підписали відповідний Меморандум про сприяння конкурентному платіжному ринку в Україні. А Антимонопольний комітет дозволив їм виконати меморандум про зменшення міжбанківської ставки.

Нагадаємо, що мова йде про поступове зниження граничних розмірів ставок комісії інтерчейндж, зокрема комісії мають скласти:

- з 01.07.2021 — не більше 1,20%;

- з 01.07.2022 — не більше ніж 1,00%;

- з 01.07.2023 — не більше ніж 0,90%.

До Меморандуму можуть приєднатися інші учасники ринку. Banker.ua запитав у банкірів, як вони ставляться до цього, що це дасть банкам та їхнім клієнтам.

За словами Євгена Грубого, начальника управління платіжних карток та крос-продажів ОТП Банку, практика країн ЄС показує, що нормативне регулювання ставок interchange призводить до зростання вартості обслуговування банківських рахунків для клієнтів, і, відповідно, до зменшення їхньої кількості. Адже жоден банк не може вести збиткову діяльність та вимушений вводити додаткові комісії для формування дохідності продукту.

«Думаю, що банки-еквайєри почнуть звертати програми з розвитку мережі прийому карток до розрахунку або збільшувати вартість такого обслуговування, а загалом більш критично ставитимуться до розгляду торгових точок з позиції доцільності встановлення обладнання. Крім цього, банкам-емітентам доведеться суттєво звужувати або навіть закривати програми лояльності (cashback, пільгові періоди за кредитними картками). Це, у свою чергу, може призвести до зниження обігів за картками і відсутності додаткової мотивації для клієнта проводити розрахунки саме за допомогою платіжних карток. А наслідком, відповідно, буде зростання готівкового обігу», — каже експерт.

Він уточнює, що, як показує практика ЄС, заходи з примусового зниження ставок interchange жодним чином не впливають на вартість товару. Cтавка interchange, що потенційно знизиться навіть на 1%, у вартості товару у 400 грн (дорівнює середньому чеку розрахунку карткою в 2020 р. згідно зі статистикою НБУ) становитиме 4 грн, але не буде ідентифікована як знижка для покупця. А от наслідки від зниження доходу від всіх цих операцій банки відчують дуже швидко.

Оксана Мунтян, СЕО NEOBANK для всіх, розповідає, що в Європі ще в 2015 році було запроваджено аналогічне зниження ставок інтерчейндж. Проте нам необхідно враховувати реалії українського ринку. Тому що у розвинених країнах споживачі більше витрачають на відпочинок, освіту, інші сервіси, а частка витрат на продукти харчування є незначною. Проте левову частку споживчого кошика українців становлять саме продукти харчування. Якщо порахувати, виходить, що 70% всіх оплат у торговельно-сервісній мережі з платіжними картками становлять покупки в магазинах продуктів і господарчих товарів, аптеках, АЗС, закладах фаст-фуду та в метрополітені. Середній чек за такими оплатами часто не досягає 200 гривень. Приблизно 80% отриманого банком інтерчейндж від такої операції дозволяють компенсувати прямі витрати банку на сплату комісій за проведення платіжних операцій платіжним системам VISA, Masterсard і процесинговому центру.

Суму, що залишилася після сплати прямих витрат, банки направляють на оплату непрямих фіксованих комісій VISA, Masterсard, закупівлю заготовок пластикових карток, впровадження тривалих маркетингових компаній і систем лояльності (кешбеки, бонуси тощо). Операції оплати товарів і послуг традиційно є безкоштовними для клієнтів, що стимулює їх використовувати картку замість готівки.

Зниження ставок інтерчейндж призведе до ситуації, коли собівартість операцій оплати товарів і послуг платіжними картками буде перевищувати розмір отриманого доходу

«Фактично інтерчейндж є основним елементом існування платіжного бізнесу, а зниження його ставок призведе до ситуації, коли собівартість операцій оплати товарів і послуг платіжними картками буде перевищувати розмір отриманого доходу. Це, у свою чергу, призведе до заміщення недоотриманих банками доходів за рахунок підвищення тарифів на банківські послуги, підвищення відсоткових ставок за кредитами, скорочення програм лояльності, що стимулюють українців віддавати перевагу оплаті карткою замість готівки, і в кінцевому результаті — до сповільнення зростання безготівкових розрахунків і розвитку платіжної інфраструктури в Україні», — розказала Оксана Мунтян.

Розширення світової присутності платіжних систем має істотний вплив на розвиток платежів, зокрема в Україні, вважають у Forward Bank.

«Ми роками привчали українців до переваг безготівкових розрахунків платіжними картками, будували сучасну інфраструктуру, вкладали в розвиток цифрових рішень, і цьому власне сприяла внутрішньодержавна міжбанківська комісія (інтерчейндж). Меморандум про зменшення розміру такої ставки, безумовно, вплине на всіх учасників цього ланцюгу», — коментує Андрій Кисельов, Голова правління Forward Bank.

За словами експерта, банки будуть вимушені переглянути бізнес-моделі продуктових пропозицій для своїх клієнтів, скоригувати програми лояльності, підвищити комісійну складову. При цьому через високу собівартість транзакцій рівень надання вже звичного для користувача сервісу може бути значно нижчим. А між картковими платіжними системами буде відбуватися вільна конкуренція, адже на сьогодні меморандум підписаний тільки двома основними учасниками — міжнародними платіжними системами VISA та Mastercard. Інші платіжні системи будуватимуть власну стратегію ціноутворення міжбанківських розрахунків та можуть приєднатися до цього меморандуму в будь-який момент.

Бажання виділятися

Щоб виділити свій картковий продукт серед інших на ринку та залучити нових клієнтів, українські банки запроваджують додаткові можливості, послуги, надають спеціальні пропозиції та пільги. Що ж вони пропонують наразі?

ОТП Банк пропонує клієнтам нові сервіси для покращення їхнього досвіду взаємодії з банком. Наприклад, нещодавно там оновили сервіс розстрочки «Скибочка». Відтепер з кредитними картками ОТП Банку клієнт може переключити будь-яку покупку у розстрочку і повертати кошти фіксованими платежами. Для цього потрібно розрахуватись кредитною карткою на суму від 500 гривень, підтвердити згоду на оформлення даного платежу в розстрочку, завантажити мобільний додаток для зручного оформлення наступних розстрочок.

Крім цього, сума, на яку клієнт провів розрахунок кредитною карткою, після переключення у розстрочку знову стане доступною до використання. Тобто крім зручного погашення у клієнта також буде можливість купувати далі без обмеження бюджету.

Крім того, до кінця поточного року доступне оформлення розстрочки «Скибочка» на 6 місяців без комісії (з % ставкою 0.01% річних), що буде приємним бонусом перед святами.

У Forward Bank вважають, що у боротьбі за клієнта замало лише привабливих цінових умов продукту, тому в липні цього року банк одним із перших в Україні реалізував глобальний сервіс 2P2 переказів за номером телефону VISA Alias, у вересні запровадив ідентифікацію документів за допомогою «Дії», а наприкінці осені стартував один із найважливіших їхніх проєктів — віддалена відеоідентифікація клієнтів та можливість оформлення віртуальної картки без жодного візиту в банк.

У NEOBANK для всіх випустили безкоштовну платинову картку. Для власників передбачені не лише базові безкоштовні функції: зняття коштів, Р2Р, платежі з IBAN, а й набір привілеїв. Це окрема лінія Fast Track для здачі багажу, прискореного проходження авіаційного та паспортного контролю; безкоштовне відвідування бізнес-залів та пакування багажу в аеропорту «Бориспіль» 2 рази на рік; знижка 50% на поїздки до/з аеропортів на таксі Bolt; інші преміальні послуги та спецпропозиції (преміум-пакет сервісу Sweet.TV за 1 грн, річна підписка на понад 300 книг сервісу Yakaboo, знижка на оренду електросамокатів Bolt (-15%), а також захист покупок і розширена гарантія, знижки на готелі, шопінг, ресторани тощо).

Тож, як бачимо, українські банки постійно працюють над удосконаленням якості своїх послуг та сервісів.

P.S. В деяких експертних колах прогнозують, що найближчим часом Україна може зіткнутися з дефіцитом банківських карток та терміналів. Це пов’язано з глобальним дефіцитом мікрочіпів, який вже відчули на собі виробники та споживачі у багатьох країнах світу. Але це вже зовсім інша історія.