Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

Годовая процентная ставка: формирование, комиссии, примеры расчетов

При выборе кредитного продукта возможный заемщик сначала ориентируется на размер процентной ставки, которую устанавливает его кредитор. Но стоимость ссуды зависит не только от данного показателя. Очень часто финансовые учреждения предлагают минимальный процент по кредиту для привлечения на обслуживание клиентов. Основная переплата скрыта в дополнительных платежах – разных комиссиях, страховках и др. Их нужно учитывать при выборе кредитной программы.

Банк не является благотворительной организацией. Главная цель его работы – получить прибыль. Следует покрыть расходы на выплату зарплаты персоналу, арендную плату, расходы, связанные с выдачей кредитов, канцелярские товары, операционные расходы, проценты по депозитам. Все эти факторы и влияют на стоимость заемных средств.

Содержание

Законодательное регулирование

Чаще всего сумма уплаченных комиссий превышает начисленные проценты. Если величина процентов уменьшается по мере понижения долга, то ежемесячные комиссии банки начисляют на первоначальную сумму кредита. Соответственно, их размер не уменьшается с каждым месяцем. В этой связи, многих заемщиков интересует вопрос, а правомерны ли действия финансовых учреждений?

Финансовые вопросы регулируются Законами «О банках и банковской деятельности» и «О защите прав потребителей». В этих нормативных документах упоминается о возможных комиссиях по кредитам. Их не запрещено взыскивать с заемщика. Исключение – комиссия за досрочное погашение долга. Клиент вправе в любой момент погасить кредит без начисления штрафных санкций.

Единственное требование Национального Банка – обо всех возможных комиссиях заемщик должен быть проинформирован. Соответственно, главная задача кредитора подробно поведать тарифы клиенту. Если они его не устраивают, то он может не брать кредит. Начисляя разные комиссии, банк не нарушает положения действующего законодательства.

Возможные комиссии

Финансовое учреждение самостоятельно решает, какие платежи будет взиматься с заемщика. Перечислим основные виды дополнительных комиссий, с которыми может столкнуться заемщик, в процессе получения и выплаты ссуды:

- за рассмотрение заявки и принятие по ней решения, в частности, за подачу запроса в Бюро кредитных историй;

- за проведение экспертной оценки залогового имущества;

- за консультацию по условиям кредитной программы;

- за подготовку документов и проведение финансовых операций;

- оценка финансового состояния потенциального заемщика;

- за открытие и сопровождение кредитного счета;

- за открытие и ведение расчетного, карточного счета;

- за выдачу кредита;

- сопровождение и обслуживание кредитной задолженности;

- за выдачу средств с кредитного счета;

- личное страхование заемщика;

- титульное страхование;

- страхование залогового имущества;

- за выдачу официальных справок об остатке задолженности по кредиту;

- за частичное использование кредитной линии;

- предоставление консультационных и юридических услуг;

- плата за снятие ареста с залогового имущества;

- за определенные услуги по ипотечным договорам, например, за проведение перепланировки в приобретенном жилье, прописку в нем третьих лиц;

- за изменение техпаспорта на автомобиль, купленный в кредит;

- штрафные санкции за просрочку платежей;

- за предоставление кредитных каникул и проведение реструктуризации.

Но чаще всего банковские учреждения взимают следующие виды комиссий:

- Единовременная комиссия за выдачу кредита — зависит от суммы установленного лимита.

- Ежемесячная комиссия от первоначальной суммы займа.

- Единовременная комиссия в виде определенной суммы.

- Ежемесячная комиссия, которая рассчитывается от остатка кредитной задолженности.

Сегодня на украинском финансовом рынке можно встретить различные тарифы по кредитам. Одни банки устанавливают практически нулевую процентную ставку, а основную переплату прячут в страховку и ежемесячную комиссию. Другие, предлагают платить только проценты на остаток ссуды и не взимают никаких дополнительных платежей.

На все эти уловки банки идут, чтобы скрыть от заемщика размер эффективной процентной ставки.

Что такое годовые проценты по кредиту (вкладу)?

Для определения стоимости депозита и кредита используют годовую процентную ставку. При открытии вклада клиент отдает на сбережения банка свои денежные средства. Вырученные деньги учреждение использует в своих целях (чаще всего выдачи кредитов), а вкладчик получает определенный процент.

Если же вы пришли в банк за деньгами, то есть хотите получить кредит, то вам придется платить проценты своему кредитору. Разница между процентами по ссудам и вкладам называется маржей, т.е. основным доходом финансового учреждения. Это основное правило банковского бизнеса.

Если вам предлагают выдать кредит под 0% годовых, лучше отказаться от этой сделки. В реальности такого предложения быть не может. Скорее всего, стоимость ссуды скрыта в других статьях, а кредитор поступает по отношению к заемщику нечестно и непорядочно.

Следовательно, под годовой процентной ставкой понимают определенный процент суммы депозита или кредита, который платит банк или заемщик за пользование денежными средствами в течение одного года.

Расчет годовой фактической процентной ставки и ее формула

Фактическая процентная ставка включает в себя все расходы заемщика, с которыми он столкнется при выплате кредита. Исключение составляет штраф или пеня за просрочку. Банк не знает, как своевременно клиент будет оплачивать кредит. Чтобы стоимость ссуды не превышала заявленную, нужно четко соблюдать условия договора. Если заемщик вернет долг досрочно, то сэкономит на процентах.

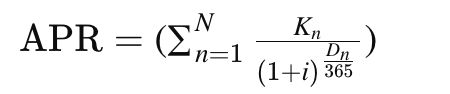

Для расчета годовой процентной ставки используют следующую формулу:

где,

i – фактическая процентная ставка годовых:

А – начальная сумма выданных кредитных средств;

n – порядковый номер обязательного платежа по кредиту;

N – последний номер платежа по кредитному соглашению.

Kn – сумма n-го ежемесячного платежа;

Dn – число, которое показывает сколько дней прошло с момента выдачи ссуды в очередной n-й взнос по ссуде.

Объяснение формулы

- Каждый платеж (K_n) дисконтируется на время, прошедшее от даты выдачи ссуды до даты n-го платежа. Это означает, что каждый будущий платеж переводится в текущую стоимость на момент выдачи ссуды. Дисконтирование учитывает, что деньги имеют разную стоимость в разное время.

- Фактическая годовая ставка (i) учитывает, что процентные ставки могут начисляться на непостоянный период (не обязательно год). То есть, годовая ставка является эффективным показателем того, сколько действительно стоит кредит, учитывая все платежи и временные интервалы между ними.

- Сумма платежей (ΣK_n) дисконтируется по каждому платежу для получения их настоящей стоимости на момент выдачи кредита. Это обеспечивает правильное отображение стоимости всех будущих платежей в настоящем времени, что позволяет корректно оценить стоимость кредита.

- Годовая процентная ставка (APR) определяется путем подбора такой ставки ii, которая приравнивает сумму дисконтных будущих платежей в первоначальную сумму кредита (A). Это означает, что мы находим такое значение ii, при котором настоящая стоимость всех будущих платежей равна сумме выдаваемого кредита. Таким образом, APR является интегральным показателем стоимости кредита, учитывающим все компоненты и временные интервалы.

Пример расчета годовой фактической процентной ставки

Рассчитаем размер годовой фактической процентной ставки на примере.

Начальные данные:

- потребительский кредит выдан на сумму 500 000 гривен;

- номинальная процентная ставка равна 10% годовых. Ее начисляют на остаток кредитной задолженности;

- срок выплаты кредита составляет один год или 365 дней;

- дополнительные расходы отсутствуют;

- выплата кредита осуществляется по аннуититному графику, то есть равным платежам;

- количество платежей по договору – 12.

Используя формулу для расчетов, получим следующий график погашения по кредиту.

| Частота погашений (n) | Количество дней со дня выдачи ссуды до очередного платежа (Dn), дней | Размер процентов за месяц, грн | Выплаты по основному долгу, грн | Размер ежемесячного платежа по кредиту, грн |

| 1 | 30 | 4167 | 39791 | 43958 |

| 2 | 61 | 3835 | 40123 | 43958 |

| 3 | 92 | 3501 | 40457 | 43958 |

| 4 | 120 | 3164 | 40794 | 43958 |

| 5 | 151 | 2824 | 41134 | 43958 |

| 6 | 181 | 2481 | 41477 | 43958 |

| 7 | 212 | 2135 | 41823 | 43958 |

| 8 | 242 | 1787 | 42171 | 43958 |

| 9 | 273 | 1435 | 42523 | 43958 |

| 10 | 304 | 1081 | 42877 | 43958 |

| 11 | 334 | 724 | 43234 | 43958 |

| 12 | 365 | 363 | 43595 | 43958 |

| Сумма | 27495 | 500000 | 527495 |

А теперь определим, какой будет переплата по стандартному графику. Ежемесячные платежи по нему идут от большого к меньшему. Тело кредита погашается равными платежами, а проценты – на остаток задолженности. По мнению экспертов, такой график гораздо выгоднее аннуитетного. Сравним на примере.

| Частота погашений (n) | Количество дней со дня выдачи ссуды до очередного платежа (Dn), дней | Размер процентов за месяц, грн | Выплаты по основному долгу, грн | Размер ежемесячного платежа по кредиту, грн |

| 1 | 30 | 4167 | 41667 | 45833 |

| 2 | 61 | 3819 | 41667 | 45486 |

| 3 | 92 | 3472 | 41667 | 45139 |

| 4 | 120 | 3125 | 41667 | 44792 |

| 5 | 151 | 2778 | 41667 | 44444 |

| 6 | 181 | 2431 | 41667 | 44097 |

| 7 | 212 | 2083 | 41667 | 43750 |

| 8 | 242 | 1736 | 41667 | 43403 |

| 9 | 273 | 1389 | 41667 | 43056 |

| 10 | 304 | 1042 | 41667 | 42708 |

| 11 | 334 | 694 | 41667 | 42361 |

| 12 | 365 | 347 | 41667 | 42014 |

| Сумма | 27083 | 500000 | 527083 |

Полученные данные подставляем в формулу и получаем следующий результат: i=0,10571*100=10,51% годовых.

На нашем примере переплата по двум графикам получилась практически одинаковой. За аннутету – больше на 412 гривен. Разница не существенна, так как реальная процентная ставка – 10,51% годовых.

Когда заемщик берет потребительский кредит под 30%-50% на несколько лет, то по графикам будут отличия гораздо существеннее. Если есть возможность, всегда выбирайте стандартный график.

Что касается доходности вкладов, то определить ее гораздо проще. Приведем обычный пример, по которому рассчитать собственный доход сумеет каждый вкладчик.

Начальные данные:

- взнос был открыт на 12 месяцев;

- валюта депозита – гривна;

- сумма вклада — 50 000 гривен;

- процентная ставка – 12% годовых;

- выплата процентов производится в конце срока.

По окончании действия договора вкладчик получит такой доход: 50000*12% = 6000 гривен.

Это самый простой вариант расчета, без учета капитализации и ежемесячных выплат.

Если вы не хотите вникать во все формулы и расчеты, используйте онлайн-калькуляторы по кредитам и депозитам. Их без проблем можно найти в Интернете.

Использование финансовых калькуляторов

Обратите внимание! Существует много онлайн-калькуляторов, которые позволяют рассчитывать APR, учитывая все необходимые параметры, такие как сумма кредита, количество платежей, их размер и периоды между платежами.

Эта формула позволяет заемщикам и кредиторам точно оценивать реальную годовую процентную ставку, учитывая все платежи и их даты, что обеспечивает прозрачность и позволяет заемщикам принимать обоснованные решения по условиям кредита.

И самый главный совет – внимательно изучайте кредитный договор. Если планируете сделку на крупную сумму, попросите экземпляр договора на домашнее изучение. Разбираться во всех его нюансах лучше в спокойной обстановке, а не под наблюдением банковского сотрудника. Если останутся вопросы, обязательно их задайте специалисту. Это, в первую очередь, в ваших интересах.

Комментарии (0)