Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Річна процентна ставка: формування, комісії, приклади розрахунків

При виборі кредитного продукту потенційний позичальник в першу чергу орієнтується на розмір процентної ставки, яку встановлює його кредитор. Але вартість позики залежить не тільки від даного показника. Дуже часто фінансові установи пропонують мінімальний відсоток по кредиту, щоб залучити на обслуговування клієнтів. Основна переплата прихована в додаткових платежах – різних комісіях, страховках та ін. Їх і потрібно враховувати при виборі кредитної програми.

Банк не є благодійною організацією. Головна мета його роботи – отримати прибуток. Потрібно покрити витрати на виплату зарплати персоналу, орендну плату, витрати, пов’язані з видачею кредитів, канцелярські товари, операційні витрати, відсотки по депозитах. Всі ці фактори і впливають на вартість позикових коштів.

Содержание

Законодавче регулювання

Найчастіше, сума сплачених комісій перевищує нараховані відсотки. Якщо величина відсотків зменшується в міру зниження боргу, то щомісячні комісії банки нараховують на початкову суму кредиту. Відповідно, їх розмір не зменшується з кожним місяцем. У зв’язку з цим, багатьох позичальників цікавить питання, а чи правомірні дії фінансових установ?

Фінансові питання регулюються Законами «Про банки і банківську діяльність» та «Про захист прав споживачів». У цих нормативних документах згадується про можливі комісії по кредитам. Їх не заборонено стягувати з позичальника. Виняток – комісія за дострокове погашення боргу. Клієнт має право в будь-який момент погасити кредит без нарахування штрафних санкцій.

Єдина вимога Національного Банку – про всіх можливих комісіях позичальник повинен бути проінформований. Відповідно, головне завдання кредитора детально розповісти тарифи клієнту. Якщо вони його не влаштовують, то він може не брати кредит. Нараховуючи різні комісії, банк не порушує положення чинного законодавства.

Можливі комісії

Фінансова установа самостійно вирішує, які платежі буде стягувати з позичальника. Перелічимо основні види додаткових комісій, з якими може зіткнутися позичальник, в процесі отримання та виплати позики:

- за розгляд заявки і прийняття по ній рішення, зокрема, за подачу запиту в Бюро кредитних історій;

- за проведення експертної оцінки заставного майна;

- за консультацію щодо умов кредитної програми;

- за підготовку документів та проведення фінансових операцій;

- оцінка фінансового стану потенційного позичальника;

- за відкриття і супровід кредитного рахунку;

- за відкриття і ведення розрахункового, карткового рахунку;

- за видачу кредиту;

- супровід і обслуговування кредитної заборгованості;

- за видачу коштів з кредитного рахунку;

- особисте страхування позичальника;

- титульне страхування;

- страхування заставного майна;

- за видачу офіційних довідок про залишок заборгованості за кредитом;

- за часткове використання кредитної лінії;

- надання консультаційних та юридичних послуг;

- плата за зняття арешту з заставного майна;

- за певні послуги за іпотечними договорами, наприклад, за проведення перепланування в придбаному житлі, прописку в ньому третіх осіб;

- за зміну техпаспорта на автомобіль, куплений в кредит;

- штрафні санкції за прострочення платежів;

- за надання кредитних канікул і проведення реструктуризації.

Але найчастіше банківські установи стягують такі види комісій:

- Одноразова комісія за видачу кредиту – залежить від суми встановленого ліміту.

- Щомісячна комісія від початкової суми позики.

- Одноразова комісія у вигляді певної суми.

- Щомісячна комісія, яка розраховується від залишку кредитної заборгованості.

На сьогодні на українському фінансовому ринку можна зустріти різні тарифи по кредитах. Одні банки встановлюють практично нульову процентну ставку, а основну переплату ховають в страховку і щомісячну комісії. Інші, пропонують платити тільки відсотки на залишок позики і не стягують жодних додаткових платежів.

На всі ці хитрощі банки йдуть, щоб приховати від позичальника розмір ефективної процентної ставки.

Що таке річні відсотки по кредиту (вкладу)?

Для визначення вартості депозиту і кредиту використовують річну відсоткову ставку. При відкритті вкладу клієнт віддає на заощадження банку свої кошти. Отримані гроші установа використовує в своїх цілях (найчастіше видачі кредитів), а вкладник отримує певний відсоток.

Якщо ж ви прийшли в банк за грошима, тобто хочете отримати кредит, то саме вам доведеться платити відсотки своєму кредитору. Різниця між відсотками по позиках і внескам називається маржею, тобто основним доходом фінансової установи. Це головне правило банківського бізнесу.

Якщо вам пропонують видати кредит під 0% річних, то краще відмовитися від цієї угоди. В реальності такої пропозиції не може бути. Швидше за все, вартість позики прихована в інших статтях, а кредитор надходить по відношенню до позичальника нечесно і непорядно.

Отже, під річною процентною ставкою розуміють певний відсоток від суми депозиту або кредиту, який платить банк або позичальник за користування грошовими коштами протягом одного року.

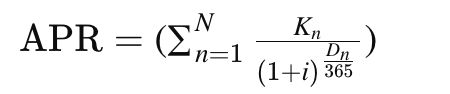

Розрахунок річної фактичної процентної ставки і її формула

Фактична процентна ставка включає всі витрати позичальника, з якими він зіткнеться при виплаті кредиту. Виняток становить штраф або пеня за прострочення. Банк не знає, наскільки своєчасно клієнт буде оплачувати кредит. Щоб вартість позики не перевищувала заявлену, потрібно чітко дотримуватися умов договору. Якщо позичальник поверне борг достроково, то заощадить на відсотках.

Для розрахунку річної відсоткової ставки використовують наступну формулу:

де,

i – фактична процентна ставка річних:

А – початкова сума виданих кредитних коштів;

n – порядковий номер обов’язкового платежу по кредиту;

N – останній номер платежу за кредитною угодою.

Kn – сума n-го щомісячного платежу;

Dn – число, яке показує скільки днів минуло з моменту видачі позики до чергового n-го внеску за позикою.

Пояснення формули

- Кожен платіж (K_n) дисконтується на час, що пройшов від дати видачі позики до дати n-го платежу. Це означає, що кожен майбутній платіж переводиться у теперішню вартість на момент видачі позики. Дисконтування враховує, що гроші мають різну вартість у різний час.

- Фактична річна ставка (i) враховує, що процентні ставки можуть нараховуватися на непостійний період (не обов’язково рік). Тобто, річна ставка є ефективним показником того, скільки насправді коштує кредит, враховуючи всі платежі та часові інтервали між ними.

- Сума платежів (ΣK_n) дисконтується по кожному платежу для отримання їхньої теперішньої вартості на момент видачі кредиту. Це забезпечує правильне відображення вартості всіх майбутніх платежів у теперішньому часі, що дозволяє коректно оцінити вартість кредиту.

- Річна відсоткова ставка (APR) визначається шляхом підбору такої ставки ii, яка прирівнює суму дисконтових майбутніх платежів до початкової суми кредиту (A). Це означає, що ми знаходимо таке значення ii, при якому теперішня вартість всіх майбутніх платежів дорівнює сумі кредиту, який був виданий. Таким чином, APR є інтегральним показником вартості кредиту, що враховує всі його компоненти та часові інтервали.

Приклад розрахунку річної фактичної процентної ставки

Розрахуємо розмір річної фактичної процентної ставки на прикладі.

Початкові дані:

- споживчий кредит виданий на суму 500 000 гривень;

- номінальна процентна ставка дорівнює 10% річних. Її нараховують на залишок кредитної заборгованості;

- термін виплати кредиту становить один рік або 365 днів;

- додаткові витрати відсутні;

- виплата кредиту здійснюється за аннуїтитним графіком, тобто рівними платежами;

- кількість платежів за договором – 12.

Використовуючи формулу для розрахунків, отримаємо наступний графік погашення по кредиту.

| Частота погашень (n) | Кількість днів з дня видачі позики до чергового платежу (Dn), днів | Розмір відсотків за місяць, гривень | Виплати за основним боргом, гривень | Розмір щомісячного платежу по кредиту, гривень |

| 1 | 30 | 4167 | 39791 | 43958 |

| 2 | 61 | 3835 | 40123 | 43958 |

| 3 | 92 | 3501 | 40457 | 43958 |

| 4 | 120 | 3164 | 40794 | 43958 |

| 5 | 151 | 2824 | 41134 | 43958 |

| 6 | 181 | 2481 | 41477 | 43958 |

| 7 | 212 | 2135 | 41823 | 43958 |

| 8 | 242 | 1787 | 42171 | 43958 |

| 9 | 273 | 1435 | 42523 | 43958 |

| 10 | 304 | 1081 | 42877 | 43958 |

| 11 | 334 | 724 | 43234 | 43958 |

| 12 | 365 | 363 | 43595 | 43958 |

| Сума | 27495 | 500000 | 527495 |

А тепер визначимо, якою буде переплата за стандартним графіком. Щомісячні платежі по ньому йдуть від великого до меншого. Тіло кредиту погашається рівними платежами, а відсотки – на залишок заборгованості. На думку експертів, такий графік значно вигідніше аннуитетного. Порівняємо на прикладі.

| Частота погашень (n) | Кількість днів з дня видачі позики до чергового платежу (Dn), днів | Розмір відсотків за місяць, гривень | Виплати за основним боргом, гривень | Розмір щомісячного платежу по кредиту, гривень |

| 1 | 30 | 4167 | 41667 | 45833 |

| 2 | 61 | 3819 | 41667 | 45486 |

| 3 | 92 | 3472 | 41667 | 45139 |

| 4 | 120 | 3125 | 41667 | 44792 |

| 5 | 151 | 2778 | 41667 | 44444 |

| 6 | 181 | 2431 | 41667 | 44097 |

| 7 | 212 | 2083 | 41667 | 43750 |

| 8 | 242 | 1736 | 41667 | 43403 |

| 9 | 273 | 1389 | 41667 | 43056 |

| 10 | 304 | 1042 | 41667 | 42708 |

| 11 | 334 | 694 | 41667 | 42361 |

| 12 | 365 | 347 | 41667 | 42014 |

| Сума | 27083 | 500000 | 527083 |

Отримані дані підставляємо в формулу і отримуємо наступний результат: i = 0,10571 * 100 = 10,51% річних.

На нашому прикладі переплата за двома графіками вийшла практично однаковою. За аннутету – більше на 412 гривень. Різниця не суттєва, так як реальна процентна ставка – 10,51% річних.

Коли позичальник бере споживчий кредит під 30% -50% на кілька років, то за графіками будуть відмінності набагато істотніше. Якщо є можливість, то завжди обирайте стандартний графік.

Що стосується прибутковості вкладів, то визначити її набагато простіше. Наведемо простий приклад, за яким розрахувати свій дохід зможе кожен вкладник.

Початкові дані:

- внесок відкрили на 12 місяців;

- валюта депозиту – гривня;

- сума вкладу – 50 000 гривень;

- процентна ставка – 12% річних;

- виплата відсотків здійснюється в кінці терміну.

По закінченню дії договору вкладник отримає такий дохід: 50000 * 12% = 6000 гривень.

Це найпростіший варіант розрахунку, без урахування капіталізації і щомісячних виплат.

Якщо ви не хочете вникати в усі формули і розрахунки, то використовуйте онлайн-калькулятори по кредитах і депозитах. Їх без проблем можна знайти в інтернеті.

Використання фінансових калькуляторів

Зверніть увагу! Існує багато онлайн-калькуляторів, які дозволяють розраховувати APR, враховуючи всі необхідні параметри, такі як сума кредиту, кількість платежів, їх розмір та періоди між платежами.

Ця формула дозволяє позичальникам і кредиторам точно оцінювати реальну річну відсоткову ставку, враховуючи всі платежі та їхні дати, що забезпечує прозорість і дозволяє позичальникам приймати обґрунтовані рішення щодо умов кредиту.

І найголовніша порада – уважно вивчайте кредитний договір. Якщо плануєте угоду на велику суму, то попросіть екземпляр договору на домашнє вивчення. Розбиратися в усіх його нюансах краще в спокійній обстановці, а не під наглядом банківського співробітника. Якщо залишаться питання, то обов’язково їх задайте фахівцю. Це в першу чергу, в ваших інтересах.

Коментарі (0)