Продолжая пользоваться данным сайтом или нажав "Принимаю", Вы даёте согласие на обработку файлов cookie и принимаете условия Политики конфиденциальности.

В фоновом режиме: что нужно знать об инвестиционных фондах, чтобы гарантированно иметь пассивный доход

16 ноября 2021

2773

2773

Banker.ua разбирался, какие инвестиционные фонды существуют в Украине, в чем основная особенность инвестиций через них, от чего зависит доходность того или иного фонда, как не стать жертвой мошенников, а также во что инвестируют украинцы больше всего.

Материал подготовлен для печатной версии журнала Banker.

Ищем в документах

В последние годы прибыльность таких инструментов, как депозиты, недвижимость и ОВГЗ, значительно снизилась и уже не покрывает инфляционные потери. Инвесторы в поисках более высокой доходности с приемлемым риском, считает Олег Вдович, руководитель направления по управлению ценными бумагами Департамента сделок на фондовом рынке АО «ТАСКОМБАНК».

В последние годы прибыльность таких инструментов, как депозиты, недвижимость и ОВГЗ, значительно снизилась и уже не покрывает инфляционные потери. Инвесторы в поисках более высокой доходности с приемлемым риском, считает Олег Вдович, руководитель направления по управлению ценными бумагами Департамента сделок на фондовом рынке АО «ТАСКОМБАНК».

«Благодаря тому, что открылись возможности инвестирования за пределами Украины, набирает популярность инвестирование через ИСИ (институт совместного инвестирования). Фонды предлагают широкому кругу физических лиц разные инвестиционные стратегии, включающие не только локальные активы, но и разные зарубежные инструменты в зависимости от соотношения «риск/доходность», — утверждает эксперт.

Инвестиционные фонды в Украине относятся к специализированным институтам совместного инвестирования и делятся на фонды денежного рынка, государственных ценных бумаг, облигаций, акций, индексные фонды и фонды банковских металлов. Все они должны инвестировать активы только в один из квалификационных классов активов. Что же считать квалификационными активами? Объединенный класс ценных бумаг, недвижимости, рентных активов, кредитных активов, биржевых товарных активов.

«Закон об институтах совместного инвестирования предусматривает несколько признаков, по которым классифицируются инвестиционные фонды (ИСИ). Если по-разному комбинировать их, разновидностей может быть немало, и у каждого будут свои нюансы инвестирования и взаимоотношений с инвесторами (ИСИ открытого, интервального и закрытого типа; срочный или бессрочный; диверсифицированного, недиверсифицированного, специализированного или квалификационного вида; корпоративный или нет; венчурный, биржевой и тому подобное), — разъясняет исполнительный директор Независимой Ассоциации Банков Украины (НАБУ) Елена Коробкова. – Разобраться в деталях всех вариантов непросто. Однако всю необходимую информацию о конкретном фонде можно найти в его документах, которые обнародует управляющая фондом компания по управлению активами (КУА): регламент, инвестиционная декларация, проспект эмиссии ценных бумаг фонда».

«Закон об институтах совместного инвестирования предусматривает несколько признаков, по которым классифицируются инвестиционные фонды (ИСИ). Если по-разному комбинировать их, разновидностей может быть немало, и у каждого будут свои нюансы инвестирования и взаимоотношений с инвесторами (ИСИ открытого, интервального и закрытого типа; срочный или бессрочный; диверсифицированного, недиверсифицированного, специализированного или квалификационного вида; корпоративный или нет; венчурный, биржевой и тому подобное), — разъясняет исполнительный директор Независимой Ассоциации Банков Украины (НАБУ) Елена Коробкова. – Разобраться в деталях всех вариантов непросто. Однако всю необходимую информацию о конкретном фонде можно найти в его документах, которые обнародует управляющая фондом компания по управлению активами (КУА): регламент, инвестиционная декларация, проспект эмиссии ценных бумаг фонда».

Как выбрать инвестиционный фонд

Юрий Бойко, Член Национальной комиссии по ценным бумагам и фондовому рынку подчеркивает, что в Украине существует ряд инвестиционных фондов, и они имеют несколько отличий и характеристик. Для того чтобы определить, какой фонд может быть объектом для инвестирования, потенциальный инвестор должен, прежде всего, определиться со стратегией инвестирования, а именно рисками, сроками, частотой выплаты дивидендов и рядом других критериев, взаимосвязанных в таком процессе. Если такой стратегии нет, следует провести консультации с профессиональными участниками рынков капитала, почитать законодательную базу и только затем принимать решение об инвестировании.

«У каждого фонда есть инвестиционная декларация и регламент, раскрывающие основные направления и ограничения по деятельности фонда, а также прописанный порядок, сроки и условия деятельности. Этот документ также обязателен для изучения инвестором», — рассказывает специалист.

Он также отмечает, что следует обращать внимание на КУА (компанию по управлению активами), на исторические данные деятельности избранного фонда и других фондов, которые есть в управлении конкретной КУА, на менеджмент этих структур и их финансовые показатели. Проще говоря, перед тем как вкладывать деньги, необходимо четко все проанализировать и понять для самого себя, составить стратегию инвестирования как своего личного, так и конкретного фонда.

По словам Юрия Бойко, доходность зависит от того, в какие именно активы будут вкладываться средства фонда. Это обычно прописано в его инвестиционной декларации. У разных видов ИСИ существуют разные требования к составу и структуре активов.

Елена Коробкова отмечает, что, в отличие от банковских вкладов физлиц, участие в инвестфонде не гарантирует ни доходности, ни даже частичного возврата осуществленных инвестиций. Поэтому первое, на что стоит обратить внимание, это собственные финансы.

Прибыльность зависит от того, в какие именно активы будут вкладываться средства фонда. Это обычно прописано в его инвестиционной декларации

«Советую инвестировать только те средства, которые остаются свободными после обеспечения таких базовых жизненных потребностей, как еда, одежда, жилье, образование и т.д. Этот подход справедлив и для бизнеса — инвестируем, если есть временно свободные деньги. Хотя для большинства бизнесов более характерна ситуация дефицита оборотных средств и инвестиционных ресурсов, которая покрывается преимущественно за счет кредитов», — уверяет Коробкова.

Елена рекомендует при выборе фонда обратить внимание вот на что:

1. Информационная открытость

Чем больше информации о фонде вы можете найти, чем регулярнее обновляются данные об активах фонда и показателях доходности, тем лучше.

Кроме того, действие лицензий компании по управлению активами, торговца и депозитарного учреждения, задействованных в управлении активами фонда, можно проверить на сайте НКЦБФР.

2 . В какие активы и в каких пропорциях осуществляются инвестиции

Обычно чем больше может быть доходность определенного актива, тем больше и риск потерь. При этом диверсификация активов по разным направлениям и инструментам может балансировать (усреднять) их характеристики, влияющие на соотношение доходности/рисковости. Какие параметры выбрать, зависит от вкусов и целей конкретного инвестора.

3. Не следует ориентироваться на историческую (бывшую) доходность определенного фонда

Хотя именно на этот параметр в основном обращают внимание потенциальные инвесторы. Например, специализирующийся на акциях фонд может демонстрировать высокую доходность в период роста фондовых рынков, но «обвалиться» в глубокие убытки за несколько дней кризиса и «распродаж».

4. Возможность оценки рисков

Если оценить риски по направлениям инвестирования фонда оказывается нереальным, то не следует вкладывать деньги в такой фонд. Или стоит вкладывать только те деньги, которые инвестор заранее готов потерять.

Также стоит обратить внимание на минимальную сумму инвестиций (порог), когда и как осуществляется выкуп ценных бумаг фонда. КУА может выкупать сертификаты у инвесторов в любой момент по их требованию, либо в определенные промежутки времени (интервалы), либо не обязываться выкупать их вообще вплоть до закрытия фонда. Чтобы широкому кругу инвесторов были лучше понятны риски конкретного эмитента, есть система рейтингов. Наиболее известными и авторитетными рейтинговыми агентствами на международном рынке являются Standard & Poors, Moody’s и Fitch.

«Риски при инвестировании в инвестиционные фонды уменьшаются путем диверсификации активов, а также благодаря распределению контрольных функций между разными компаниями – КУА, хранителем, оценщиком, аудитором и т.д.», – заключает Елена Коробкова.

Инвестфонды или прямые инвестиции?

Большинство рядовых граждан не видят разницу между инвестфондами и прямыми инвестициями. А это инструменты для разных категорий инвесторов. Сущность инвестиционного фонда заключается в аккумулировании сбережений частных и юридических лиц для совместного инвестирования через покупку ценных бумаг, а не реальных производственных активов. Прямые же инвестиции предполагают целенаправленное приобретение контрольного пакета акций предприятия.

Юрий Бойко, член НКЦБФР, говорит, что это разные виды инвестиций, поэтому их трудно сравнивать.

«К преимуществам ИСИ, во-первых, можно отнести тот факт, что активами управляет КУА, у которой есть определенный опыт в инвестировании, и это ее профессиональная деятельность. Во-вторых, многие ИСИ имеют разную структуру активов, которая позволяет дифференцировать риски и управлять ими. Если фонд велик, то на операциях с активами можно экономить, в частности, на самих транзакциях. Операции с активами ИСИ освобождены от налогообложения на прибыль, кстати. Важно, что деятельность ИСИ регламентируется законодательством и нормативно-правовыми актами Комиссии, и такие институты постоянно отчитываются о своей деятельности регулятору», — уверяет эксперт.

Похожее мнение придерживается и исполнительный директор НАБУ Елена Коробкова, которая уверяет, что фонды и прямые инвестиции — инструменты для разных категорий инвесторов.

К преимуществам фондов, по ее словам, можно отнести:

Диверсификацию. Это возможность инвестировать в разные виды активов или в ценные бумаги разных эмитентов. Инвестор может и сам сформировать собственный инвестиционный портфель и управлять им, однако это требует значительного вовлечения в эти процессы. В то же время, для участия в фонде достаточно один раз купить его сертификаты или акции (в случае корпоративного фонда).

Распределение контроля. Контроль рисков инвестиционного фонда распределен между несколькими участниками — КУА, хранителем, оценщиком, аудитором и т.д. Каждая компания выполняет свои специальные функции. Следует отметить, что в случае осуществления прямых инвестиций доход инвестора не будет уменьшаться на оплату услуг компаний, вовлеченных в процесс управления активами. Кроме того, самостоятельные операции на рынке ценных бумаг нуждаются в специальных знаниях и навыках, способности анализировать большие объемы информации и принимать рискованные решения (понимая эти риски).

Как купить акции netflix и других иностранных компаний

В настоящее время к обращению на отечественном рынке капитала допущено 38 ценных бумаг иностранных эмитентов, например, Microsoft Corporation, Visa, Netflix, Tesla, Facebook и другие. Предположим, частное лицо желает получать пассивный доход, вложив деньги в акции, например, Tesla или Netflix. Как это сделать?

«Эта тема достаточно широка, поскольку здесь затронуты вопросы финансовой грамотности и стратегии инвестирования, вопросы прибыльности финансового инструмента и т.д. Но главное, что сегодня в Украине каждый может купить акции иностранных компаний. Для этого нужно обратиться в инвестиционную фирму, подписать договор и оформить соответствующую заявку. В фирме можно получить квалифицированные ответы и оговорки относительно таких операций. На мой взгляд, именно с этого и нужно начинать — частное лицо должно получить в начале профессиональные консультации по инвестициям», — отмечает Юрий Бойко.

По словам Елены Коробковой, сегодня несколько банков и торговцев ценными бумагами оказывают подобные услуги. Для этого нужно иметь счет в банке, счет в ценных бумагах в депозитарном учреждении и заключить контракт с торговцем ценными бумагами. При этом банки могут одновременно выполнять функции депозитарного учреждения и торговца: в таком случае все документы можно заключить с одним банком.

Чтобы широкому кругу инвесторов были лучше понятны риски конкретного эмитента, есть система рейтингов. Наиболее известными и авторитетными рейтинговыми агентствами на международном рынке являются standard&poors, moody's и fitch

«Что касается минимального размера инвестиций, то они могут существенно отличаться у разных брокеров. Однако следует учитывать и стоимость одной акции. На сегодняшний день для Tesla это ориентировочно $700, Netflix — $500, Alphabet Inc (Google) — $2700. Цена акций некоторых компаний может достигать нескольких тысяч за штуку, других — несколько десятков долларов. То есть порог инвестирования может быть разным для разных ценных бумаг», — объясняет эксперт.

Но чем меньше сумма инвестиции, тем больше комиссии торговцев относительно суммы. Также следует учитывать, что на развитых рынках волатильность цен на ценные бумаги не очень высока, то есть получить большую прибыль (или убыток) при небольшом размере стартового капитала нелегко.

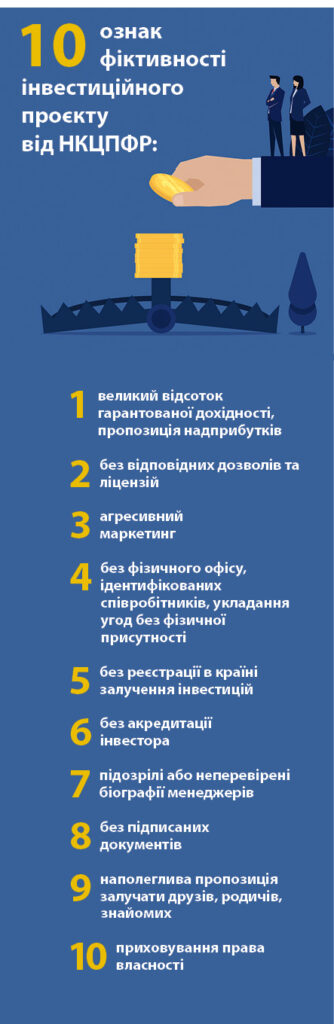

Сверхприбыльные инвестиции — повод для сомнения

Частично ответ содержится в вопросе. Если вам предлагают гарантированно выгодную инвестицию, то это либо преувеличение, либо откровенное мошенничество. Достаточно сравнить «гарантированную доходность» с банковским депозитом, по которому вкладчик получает гарантированный доход. Если разница велика (не на несколько процентных пунктов, а в разы), то не следует рассматривать такое предложение.

При наличии хотя бы нескольких таких признаков следует быть особенно внимательным и осторожным по поводу инвестирования в подобный проект. Лучше сделать дополнительные проверки и убедиться в надежности проекта, или вообще отказаться от таких инвестиций. Также всегда можно сделать соответствующие запросы финансовым регуляторам, которые в рамках своей ответственности предоставят соответствующий вывод или информацию.

Типичные инвестиции

Украинцев постоянно интересует один из главных вопросов: в какие инвестиционные проекты можно вложить деньги, чтобы получать пассивный доход?

Иван Ерко, начальник отдела «Агрофабрика» ОТП Банка, говорит: «Обычно украинцы инвестируют в недвижимость; депозиты/государственные облигации; бизнес друзей. Отдельно необходимо отметить, что все большую популярность приобретает инвестирование в международные фондовые рынки. Для того чтобы двигаться в ногу со временем, ОТП Банк первым среди всех банков запустил проект по покупке акций на международных рынках для своих клиентов. Поэтому мы будем предлагать эту услугу всем заинтересованным клиентам».

А вот Елена Коробкова особенно выделяет банковские депозиты. Причина очевидна – приемлемая и гарантированная доходность, низкие риски. «Менее распространены инвестиции в ценные бумаги (преимущественно государственные облигации) и инвестфонды. Недавно для украинцев стало доступно еще одно направление инвестирования — в ценные бумаги иностранных эмитентов. Такие инвестиции возможны в рамках системы е-лимитов НБУ (€200 тыс. в течение года) при подтверждении легальности средств. Однако о массовости этих инвестиций говорить рано», — считает Коробкова.

Инвестиционный директор КУА SI Capital Владислав Остапенко в свою очередь ранжирует все инвестиционные инструменты по шкале риск/доходность, ведь с ростом доходности приходится принимать и более высокий риск. Наименее рисковым инструментом, по мнению эксперта, являются облигации внутреннего госзайма.

«За облигациями идут банковские депозиты. Все эти инструменты имеют фиксированную доходность, срок возврата инвестированного капитала и иногда обеспечение посредством гарантий. Следующий класс – доходное имущество, например, недвижимость или драгоценные металлы. Далее следуют инструменты долевого или акционерного участия, такие как инвестиции в инвестиционные фонды или акции публичных компаний, то есть фирм, чьи ценные бумаги обращаются на бирже. Фактически здесь роль меняется от роли кредитора к собственнику или акционеру по мере роста риска и ожидаемой доходности», – уверяет Остапенко.

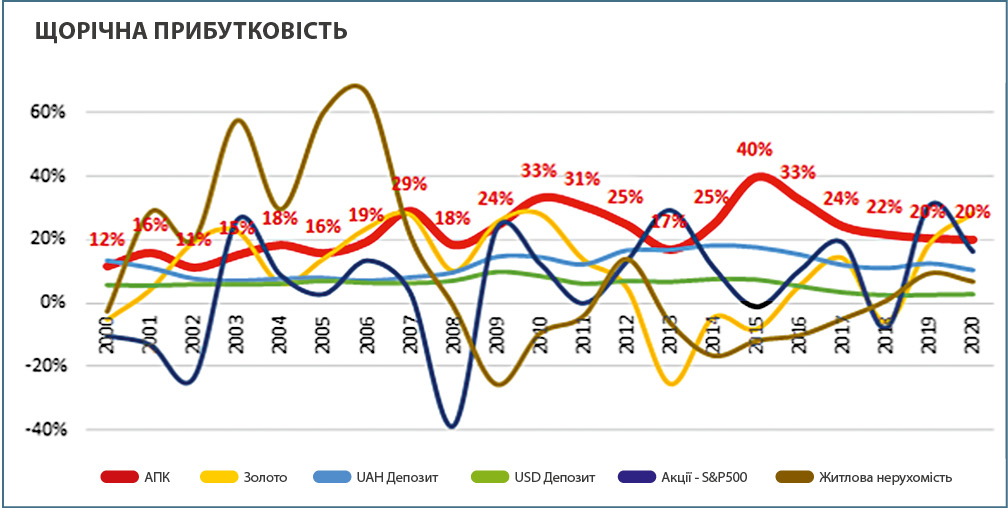

Эксперт объясняет график, демонстрирующий динамику годовой доходности различных инвестиционных инструментов за последние 20 лет. По всей видимости, золото практически ежегодно приносит неплохой прирост стоимости, за исключением нескольких периодов.

Стоимость жилой недвижимости после бурного роста к 2008 году фактически только в 2019 снова начала увеличиваться.

По депозитам доходность фиксирована, стоит лишь отметить тенденцию к снижению процентных ставок, особенно по валютным депозитам. Доходность по акциям (взяты акции американских компаний, входящих в фондовый индекс S&P500, то есть имеющие наибольшую капитализацию — синий цвет графика). Владислав Остапенко подчеркивает, что есть как прибыльные годы, так и убыточные. При этом редко, когда доходность превышала 20%.

Красным отмечена доходность украинского агросектора, рассчитанная по данным официальной финансовой отчетности компаний. За последние 10 лет она колеблется в коридоре 20-30% с пиковыми значениями в 40% в год, что является очень привлекательным результатом.

Кроме того, инвестиции в агросектор — фактически единственный из рассмотренных инструментов, кроме депозитов, ни одного года за последнее 20-летие не показавший негативного результата. «Поэтому ответ на вопрос, в какие инвестиционные проекты мы бы порекомендовали вложиться, чтобы получать пассивный доход, очевиден», — заключает эксперт.

Ответственный шаг и немного удачи

Доходность того или иного фонда зависит от направлений инвестирования, которые закрепляются в базовых документах фонда, качества управления, а иногда и от удачи, действий CEO компаний, публичных людей, должностных лиц. Акции одной компании могут расти в цене, другой – «падать» в то же время, и не всегда даже эксперты могут предсказать будущую динамику.

Упомянем несколько примеров. Весь мир обсуждал «косяк» (во всех смыслах) соучредителя Tesla Илона Маска в сентябре 2018 года. Тогда акции компании упали почти на 10%, после того как Илон в прямом эфире покурил марихуану. Инвесторы шутку не поняли.

Если оценить риски по направлениям инвестирования фонда является нереальным, то не следует вкладывать деньги в такой фонд. Или стоит вкладывать только те деньги, которые инвестор готов заранее потерять

Его же твит об отказе Tesla от биткоина обрушил акции компаний, связанных с криптовалютами в мае 2021 года. Курс ВТС снизился на 15%, акции криптобиржи Coinbase упали на 4,6%, бумаги Microstrategy снизились на 6,6%, акции криптомайнера Argo Blockchain упали почти на 10%.

Стоимость акций компании Coca-Cola, спонсировавшей Евро-2020, упала на бирже на 1,6%, убытки составили $4 млрд после жеста Криштиану Роналду на пресс-конференции перед матчем между Португалией и Венгрией. Капитан португальской сборной демонстративно отодвинул на столе бутылку с колой в сторону и акцентировал внимание на бутылке с водой.

Поэтому следует понимать, что инвестиционные фонды не гарантируют прибыльности, то есть подобные инвестиции должны сопровождаться тщательным анализом и ответственным риском.

Однако, по мнению Олега Вдовича, такие новые и интересные продукты для инвесторов будут способствовать привлечению и эффективному размещению финансовых ресурсов, улучшать качество услуг компаний по управлению активами, сформируют благоприятную среду для успешного развития совместного инвестирования, позволят увеличить объемы поступлений инвестиционных ресурсов в экономику страны.