Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

У фоновому режимі: що потрібно знати про інвестиційні фонди, щоб гарантовано мати пасивний дохід

16 Листопада 2021

1306

1306

Banker.ua розбирався, які інвестиційні фонди існують в Україні, у чому основна особливість інвестицій через них, від чого залежить прибутковість того чи іншого фонду, як не стати жертвою шахраїв, а також у що інвестують українці найбільше.

Матеріал підготовлений для друкованої версії журналу Banker.

Шукаймо в документах

Останніми роками прибутковість таких інструментів, як депозити, нерухомість і ОВДП, значно знизилася і вже не покриває інфляційних втрат. Інвестори в пошуках більш високої прибутковості з прийнятним ризиком, вважає Олег Вдович, керівник напрямку з управління цінними паперами Департаменту операцій на фондовому ринку АТ «ТАСКОМБАНК».

Останніми роками прибутковість таких інструментів, як депозити, нерухомість і ОВДП, значно знизилася і вже не покриває інфляційних втрат. Інвестори в пошуках більш високої прибутковості з прийнятним ризиком, вважає Олег Вдович, керівник напрямку з управління цінними паперами Департаменту операцій на фондовому ринку АТ «ТАСКОМБАНК».

«Завдяки тому, що відкрилися можливості інвестування за межами України, набирає популярності інвестування через ІСІ (інститут спільного інвестування). Фонди пропонують широкому колу фізичних осіб різні інвестиційні стратегії, які включають не тільки локальні активи, але і різні закордонні інструменти в залежності від співвідношення «ризик/дохідність», — стверджує експерт.

Інвестиційні фонди в Україні належать до спеціалізованих інститутів спільного інвестування та поділяються на фонди грошового ринку, державних цінних паперів, облігацій, акцій, індексні фонди та фонди банківських металів. Усі вони мають інвестувати активи виключно в один із кваліфікаційних класів активів. Що ж вважати кваліфікаційними активами? Об’єднаний клас цінних паперів, нерухомості, рентних активів, кредитних активів, біржових товарних активів тощо.

«Закон про інститути спільного інвестування передбачає кілька ознак, за якими класифікуються інвестиційні фонди (ІСІ). Якщо по-різному комбінувати їх, різновидів може бути чимало, і кожен матиме свої нюанси інвестування та взаємовідносин з інвесторами (ІСІ відкритого, інтервального та закритого типу; строковий чи безстроковий; диверсифікованого, недиверсифікованого, спеціалізованого або кваліфікаційного виду; корпоративний або ні; венчурний, біржовий тощо), — роз’яснює виконавча директорка Незалежної Асоціації Банків України (НАБУ) Олена Коробкова. — Розібратись у деталях усіх варіантів непросто. Проте всю необхідну інформацію щодо конкретного фонду можна знайти в його документах, які оприлюднює компанія з управління активами (КУА), що керує фондом: регламент, інвестиційна декларація, проспект емісії цінних паперів фонду».

«Закон про інститути спільного інвестування передбачає кілька ознак, за якими класифікуються інвестиційні фонди (ІСІ). Якщо по-різному комбінувати їх, різновидів може бути чимало, і кожен матиме свої нюанси інвестування та взаємовідносин з інвесторами (ІСІ відкритого, інтервального та закритого типу; строковий чи безстроковий; диверсифікованого, недиверсифікованого, спеціалізованого або кваліфікаційного виду; корпоративний або ні; венчурний, біржовий тощо), — роз’яснює виконавча директорка Незалежної Асоціації Банків України (НАБУ) Олена Коробкова. — Розібратись у деталях усіх варіантів непросто. Проте всю необхідну інформацію щодо конкретного фонду можна знайти в його документах, які оприлюднює компанія з управління активами (КУА), що керує фондом: регламент, інвестиційна декларація, проспект емісії цінних паперів фонду».

Як вибрати інвестиційний фонд

Юрій Бойко, Член Національної комісії з цінних паперів та фондового ринку підкреслює, що в Україні існує низка інвестиційних фондів, і вони мають кілька відмінностей та характеристик. Для того, щоб визначити, який фонд може бути об’єктом для інвестування, потенційний інвестор повинен, перш за все, визначитися зі стратегією інвестування, а саме ризиками, термінами, частотою виплати дивідендів і низкою інших критеріїв, які взаємопов’язані у такому процесі. Якщо такої стратегії немає, варто провести консультації з професійними учасниками ринків капіталу, почитати законодавчу базу і тільки потім приймати рішення про інвестування.

Юрій Бойко, Член Національної комісії з цінних паперів та фондового ринку підкреслює, що в Україні існує низка інвестиційних фондів, і вони мають кілька відмінностей та характеристик. Для того, щоб визначити, який фонд може бути об’єктом для інвестування, потенційний інвестор повинен, перш за все, визначитися зі стратегією інвестування, а саме ризиками, термінами, частотою виплати дивідендів і низкою інших критеріїв, які взаємопов’язані у такому процесі. Якщо такої стратегії немає, варто провести консультації з професійними учасниками ринків капіталу, почитати законодавчу базу і тільки потім приймати рішення про інвестування.

«У кожного фонда є інвестиційна декларація та регламент, які розкривають основні напрями й обмеження щодо діяльності фонду, а також є прописаний порядок, терміни й умови діяльності. Цей документ також є обов’язковим для вивчення інвестором», — розповідає фахівець.

Він також наголошує, що варто звертати увагу на КУА (компанію з управління активами), на історичні дані діяльності обраного фонду та інших фондів, які є в управлінні конкретної КУА, на менеджмент цих структур та їхні фінансові показники. Простіше кажучи, перед тим, як вкладати гроші, необхідно чітко все проаналізувати і зрозуміти для самого себе, скласти стратегію інвестування як свою особисту, так і конкретного фонду.

За словами Юрія Бойка, прибутковість залежить від того, в які саме активи будуть вкладатися кошти фонду. Це зазвичай прописано в його інвестиційній декларації. В різних видів ІСІ існують різні вимоги до складу та структури активів.

Олена Коробкова наголошує, що, на відміну від банківських вкладів фізосіб, участь в інвестфонді не гарантує ані дохідності, ані навіть часткового повернення здійснених інвестицій. Тому перше, на що варто звернути увагу, — це власні фінанси.

Прибутковість залежить від того, в які саме активи будуть вкладатися кошти фонду. Це зазвичай прописано в його інвестиційній декларації

«Раджу інвестувати лише ті кошти, що залишаються «вільними» після забезпечення таких базових життєвих потреб, як їжа, одяг, житло, освіта тощо. Цей підхід справедливий і для бізнесу — інвестуємо, якщо є тимчасово вільні гроші. Хоча для більшості бізнесів більш характерною є ситуація дефіциту обігових коштів та інвестиційних ресурсів, що покривається переважно за рахунок кредитів», — запевняє Коробкова.

Пані Олена рекомендує під час вибору фонду звернути увагу ось на що:

1. Інформаційна відкритість

Чим більше інформації про фонд ви можете знайти, чим регулярніше оновлюються дані про активи фонду та показники дохідності, тим краще.

Крім того, чинність ліцензій компанії з управління активами, торговця та депозитарної установи, задіяних в управлінні активами фонду, можна перевірити на сайті НКЦПФР.

2 . В які активи та в яких пропорціях здійснюються інвестиції

Зазвичай чим більшою може бути дохідність певного активу, то більший і ризик втрат. При цьому диверсифікація активів за різними напрямами та інструментами може балансувати (усереднювати) їхні характеристики, що впливають на співвідношення дохідності/ризиковості. Які саме параметри обрати, залежить від смаків і цілей конкретного інвестора.

3. Не слід орієнтуватися на історичну (колишню) дохідність певного фонду

Хоча саме на цей параметр здебільшого звертають увагу потенційні інвестори. Наприклад, фонд, що спеціалізується на акціях, може демонструвати високу дохідність у період зростання фондових ринків, але «обвалитися» у глибокі збитки за кілька днів кризи та «розпродажів».

4. Можливість оцінки ризиків

Якщо оцінити ризики за напрямами інвестування фонду виявляється нереальним, то не слід вкладати гроші у такий фонд. Або варто вкладати лише ті гроші, які інвестор заздалегідь готовий втратити.

Також варто звернути увагу на мінімальну суму інвестицій («поріг»), коли і як здійснюється викуп цінних паперів фонду. КУА може викуповувати сертифікати в інвесторів у будь-яку мить на їхню вимогу, або в певні проміжки часу (інтервали), або не зобов’язуватися викуповувати їх взагалі аж до закриття фонду.

Щоб широкому колу інвесторів були краще зрозумілі ризики конкретного емітента, є система рейтингів. Найбільш відомими й авторитетними рейтинговими агенціями на міжнародному ринку є Standard & Poors, Moody’s та Fitch.

«Ризики при інвестуванні в інвестиційні фонди зменшуються шляхом диверсифікації активів, а також завдяки розподілу контрольних функцій між різними компаніями — КУА, зберігачем, оцінювачем, аудитором тощо», — підсумовує Олена Коробкова.

Інвестфонди чи прямі інвестиції?

Більшість пересічних громадян не бачать різниці між інвестфондами та прямими інвестиціями. А це інструменти для різних категорій інвесторів.

Суть інвестиційного фонду полягає в акумулюванні заощаджень приватних і юридичних осіб для спільного інвестування через купівлю цінних паперів, а не реальних виробничих активів. А прямі інвестиції передбачають цілеспрямоване придбання контрольного пакету акцій підприємства.

Юрій Бойко, член НКЦПФР, каже, що це різні види інвестицій, тож їх важко порівнювати.

«До переваг ІСІ, по-перше, можна віднести той факт, що активами управляє КУА, яка має певний досвід в інвестуванні, і це її професійна діяльність. По-друге, багато ІСІ мають різну структуру активів, яка дозволяє диференціювати ризики та керувати ними. Якщо фонд великий, то на операціях з активами можна економити, зокрема, на самих транзакціях. Операції з активами ІСІ звільнені від оподаткування на прибуток, до речі. Важливо, що діяльність ІСІ регламентується законодавством і нормативно-правовими актами Комісії, і такі інститути постійно звітують про свою діяльність регулятору», — запевняє експерт.

Схожої думки дотримується й виконавча директорка НАБУ Олена Коробкова, яка запевняє, що фонди та прямі інвестиції — інструменти для різних категорій інвесторів.

До переваг фондів, за її словами, можна віднести:

Диверсифікацію. Це можливість інвестувати у різні види активів або в цінні папери різних емітентів тощо. Інвестор може і сам сформувати власний інвестиційний портфель та управляти ним, проте це потребує значного залучення в ці процеси. Водночас для участі у фонді достатньо один раз купити його сертифікати чи акції (у випадку корпоративного фонду).

Розподіл контролю. Контроль ризиків інвестиційного фонду розподілений між кількома учасниками — КУА, зберігачем, оцінювачем, аудитором тощо. Кожна компанія виконує свої специфічні функції.

Варто зазначити, що у випадку здійснення прямих інвестицій дохід інвестора не буде зменшуватися на оплату послуг компаній, залучених до процесу управління активами. З іншого боку, самостійні операції на ринку цінних паперів потребують спеціальних знань і навичок, здатності аналізувати великі обсяги інформації та ухвалювати ризиковані рішення (розуміючи ці ризики).

Як купити акції netflix та інших іноземних компаній

Наразі до обігу на вітчизняному ринку капіталу допущено 38 цінних паперів іноземних емітентів, наприклад, Microsoft Corporation, Visa, Netflix, Tesla, Facebook та інші. Припустимо, приватна особа бажає отримувати пасивний дохід, вклавши гроші в акції, наприклад, Tesla або Netflix. Як це зробити?

«Ця тема є досить широкою, оскільки тут порушені питання фінансової грамотності та стратегії інвестування, питання прибутковості фінансового інструменту тощо. Але головне, що сьогодні в Україні кожен може купити акції іноземних компаній. Для цього потрібно звернутися до інвестиційної фірми, підписати договір і оформити відповідну заявку. У фірмі можна отримати кваліфіковані відповіді і застереження щодо таких операцій. На мою думку, саме з цього і потрібно розпочинати — приватна особа має отримати на початку професійні консультації щодо інвестицій», — наголошує Юрій Бойко.

За словами Олени Коробкової, сьогодні кілька банків і торговців цінними паперами надають подібні послуги. Для цього необхідно мати рахунок у банку, рахунок у цінних паперах у депозитарній установі й укласти договір із торговцем цінними паперами. При цьому банки можуть одночасно виконувати функції депозитарної установи і торговця: в такому випадку всі необхідні документи можна укласти з одним банком.

Щоб широкому колу інвесторів були краще зрозумілі ризики конкретного емітента, є система рейтингів. Найбільш відомими й авторитетними рейтинговими агенціями на міжнародному ринку є standard&poors, moody's та fitch

«Щодо мінімального розміру інвестицій, то вони можуть суттєво відрізнятися в різних брокерів. Проте слід зважати і на вартість однієї акції. На сьогодні для Tesla це орієнтовно $700, Netflix — $500, Alphabet Inc (Google) — $2700. Ціна акцій деяких компаній може сягати кількох тисяч за штуку, інших — кількох десятків доларів. Тобто поріг інвестування може бути різним для різних цінних паперів», — пояснює експерт.

Але що меншою є сума інвестиції, то більшими є комісії торговців стосовно суми. Також слід зважати на те, що на розвинених ринках волатильність цін на цінні папери не дуже висока, тобто отримати великий прибуток (або збиток) за невеликого розміру стартового капіталу нелегко.

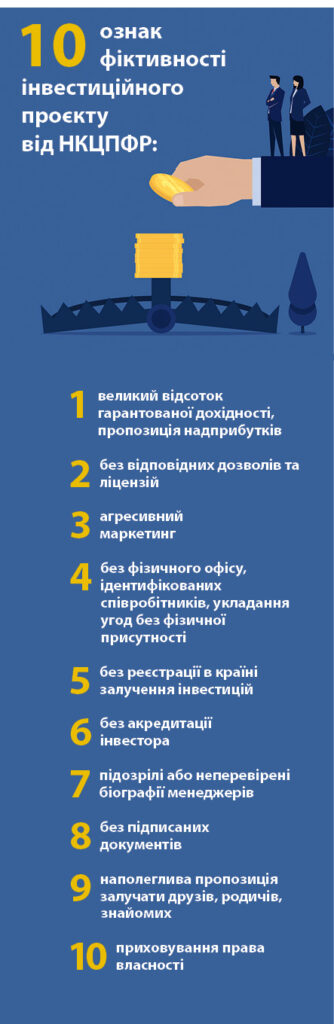

Надприбуткові інвестиції — привід для сумніву

Частково відповідь міститься в запитанні. Якщо вам пропонують надзвичайно та гарантовано вигідну інвестицію, то це або перебільшення, або відверте шахрайство. Достатньо порівняти «гарантовану дохідність» із банківським депозитом, за яким насправді вкладник отримує гарантований дохід. Якщо різниця велика (не на кілька процентних пунктів, а в рази), то не варто розглядати таку пропозицію.

За наявності хоча б кількох таких ознак треба бути особливо уважним і обережним щодо інвестування в подібний проєкт. Найкраще зробити додаткові перевірки і впевнитися в надійності проєкту, або ж взагалі відмовитися від таких інвестицій.

Також завжди можна зробити відповідні запити до фінансових регуляторів, які в межах своєї відповідальності нададуть відповідний висновок чи інформацію.

Типові інвестиції

Українців постійно цікавить одне з головних питань: в які інвестиційні проєкти можна вкласти гроші, щоб отримувати пасивний дохід?

Іван Єрко, начальник відділу «Агрофабрика» ОТП Банку, каже: «Зазвичай українці інвестують у нерухомість; депозити/державні облігації; бізнес друзів. Окремо необхідно зазначити, що все більшої популярності набуває інвестування у міжнародні фондові ринки. Для того, щоб рухатися в ногу з часом, ОТП Банк перший серед усіх банків запустив проєкт із купівлі акцій на міжнародних ринках для своїх клієнтів. Тож невдовзі ми будемо пропонувати цю послугу всім зацікавленим клієнтам».

Іван Єрко, начальник відділу «Агрофабрика» ОТП Банку, каже: «Зазвичай українці інвестують у нерухомість; депозити/державні облігації; бізнес друзів. Окремо необхідно зазначити, що все більшої популярності набуває інвестування у міжнародні фондові ринки. Для того, щоб рухатися в ногу з часом, ОТП Банк перший серед усіх банків запустив проєкт із купівлі акцій на міжнародних ринках для своїх клієнтів. Тож невдовзі ми будемо пропонувати цю послугу всім зацікавленим клієнтам».

А от Олена Коробкова особливо виділяє банківські депозити. Причина очевидна — прийнятна та гарантована дохідність, низькі ризики. «Менш поширені інвестиції в цінні папери (переважно державні облігації) й інвестфонди. Нещодавно для українців став доступним ще один напрям інвестування — у цінні папери іноземних емітентів. Такі інвестиції можливі в межах системи е-лімітів НБУ (€200 тис. протягом року) за умови підтвердження легальності коштів. Проте про масовість цих інвестицій говорити зарано», — вважає Коробкова.

Інвестиційний директор КУА SI Capital Владислав Остапенко, у свою чергу, ранжує всі інвестиційні інструменти за шкалою ризик/дохідність, адже зі зростанням прибутковості доводиться приймати і більш високий ризик. Найменш ризиковим інструментом, на думку експерта, є облігації внутрішньої держпозики.

Інвестиційний директор КУА SI Capital Владислав Остапенко, у свою чергу, ранжує всі інвестиційні інструменти за шкалою ризик/дохідність, адже зі зростанням прибутковості доводиться приймати і більш високий ризик. Найменш ризиковим інструментом, на думку експерта, є облігації внутрішньої держпозики.

«За облігаціями йдуть банківські депозити. Всі ці інструменти мають фіксовану прибутковість, термін повернення інвестованого капіталу та іноді забезпечення у вигляді гарантій. Наступний клас — прибуткове майно, наприклад, нерухомість або дорогоцінні метали. Далі йдуть інструменти пайової або акціонерної участі, такі як інвестиції в інвестиційні фонди або акції публічних компаній, тобто фірм, чиї цінні папери мають обіг на біржі. Фактично тут роль змінюється від ролі кредитора до власника або акціонера в міру зростання ризику та очікуваної прибутковості», — запевняє Остапенко.

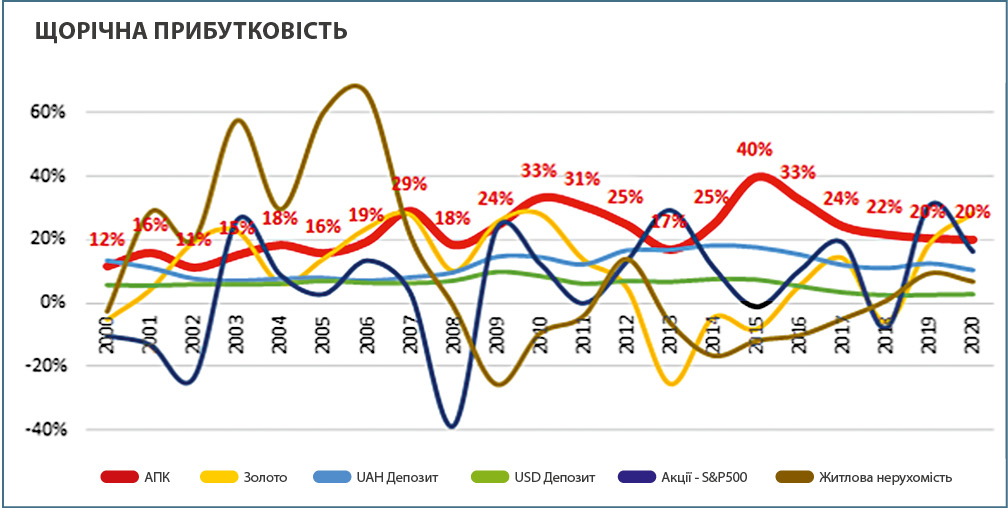

Експерт пояснює графік, який демонструє динаміку річної прибутковості різних інвестиційних інструментів за останні 20 років. Як видно, золото практично щороку приносить непоганий приріст вартості, за винятком декількох періодів.

Вартість житлової нерухомості після бурхливого зростання до 2008 року фактично тільки в 2019-му знову почала збільшуватися.

За депозитами прибутковість фіксована, варто лише зазначити тенденцію до зниження процентних ставок, особливо за валютними депозитами.

Прибутковість за акціями (взято акції американських компаній, які входять в фондовий індекс S&P500, тобто мають найбільшу капіталізацію — синій колір графіка). Владислав Остапенко підкреслює, що є як прибуткові роки, так і збиткові. При цьому дірко коли прибутковість перевищувала 20%.

Червоним відзначена прибутковість українського агросектору, розрахована за даними офіційної фінансової звітності компаній. За останні 10 років вона коливається в коридорі 20-30% з піковими значеннями в 40% на рік, що є дуже привабливим результатом. Крім того, інвестиції в агросектор — фактично єдиний із розглянутих інструментів, крім депозитів, який жодного року за останнє 20-річчя не показав негативного результату. «Тому відповідь на питання, в які інвестиційні проєкти ми порекомендували би вкластися, щоб отримувати пасивний дохід, очевидна», — підсумовує експерт.

Відповідальний крок і трохи вдачі

Прибутковість того чи іншого фонду залежить від напрямів інвестування, які закріплюються в базових документах фонду, від якості управління, а інколи й від удачі, дій CEO компаній, публічних людей, посадовців. Акції однієї компанії можуть зростати у ціні, іншої — «падати» в той самий час, і не завжди навіть експерти можуть передбачити майбутню динаміку.

Згадаємо кілька прикладів. Увесь світ обговорював «косяк» (у всіх сенсах) співзасновника Tesla Ілона Маска у вересні 2018 року. Тоді акції компанії впали майже на 10% після того, як Ілон у прямому ефірі покурив марихуану. Інвестори жарт не зрозуміли.

Якщо оцінити ризики за напрямами інвестування фонду виявляється нереальним, то не слід вкладати гроші у такий фонд. Або варто вкладати лише ті гроші, які інвестор заздалегідь готовий втратити

Його ж твіт про відмову Tesla від біткоїна обвалив акції компаній, пов’язаних з криптовалютами в травні 2021 року. Курс ВТС знизився на 15%, акції криптобіржі Coinbase впали на 4,6%, папери Microstrategy знизилися на 6,6%, акції криптомайнера Argo Blockchain впали майже на 10%.

Вартість акцій компанії Coca-Cola, яка спонсорувала Євро-2020, впала на біржі на 1,6%, збитки склали $4 млрд після жесту Кріштіану Роналду на прес-конференції перед матчем між Португалією та Угорщиною. Капітан португальської збірної демонстративно відсунув на столі пляшку з колою вбік і акцентував увагу на пляшці з водою.

Тож треба розуміти, що інвестиційні фонди не гарантують прибутковості, тобто подібні інвестиції повинні супроводжуватися ретельним аналізом та відповідальним ризиком.

Проте, на думку Олега Вдовича з ТАСКОМБАНКУ, такі нові і цікаві продукти для інвесторів будуть сприяти залученню та ефективному розміщенню фінансових ресурсів, покращувати якість послуг компаній з управління активами, сформують сприятливе середовище для успішного розвитку спільного інвестування, дозволять збільшити обсяги надходжень інвестиційних ресурсів в економіку країни.