Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Нові типи шахрайства і технологічні відповіді. Чому миттєві платежі змінюють вимоги до кібербезпеки банків?

18 Лютого 2026

2067

2067

Миттєві платежі — це вже не майбутнє фінансових технологій, а реальність банків і платіжних систем. Частка таких переказів стабільно зростає: за даними PYMNTS Intelligence, у 2025 році вони становили 45% від нерегулярних транзакцій, що на 9 відсоткових пунктів більше, ніж на початку 2024 року. Це означає, що майже кожна друга транзакція, яка не є регулярною, обробляється в реальному часі.

Такі платежі відбуваються за секунди — без очікування, без затримок і без можливості повернення коштів після виконання». Саме цей безпрецедентний темп змушує банки переглядати підходи до кібербезпеки.

Нові вектори ризику: можливість шахрайства в реальному часі

Миттєві платежі суттєво змінюють традиційну архітектуру фінансових операцій, але саме їхня безпосередність створює умови для нових схем шахрайства. На відміну від класичних банківських переказів, де є час на перевірку транзакції або втручання служби безпеки, реальні платежі не дозволяють затримувати або скасовувати операції після ініціації — і це суттєво ускладнює боротьбу зі зловмисниками.

Нижче наведені актуальні схеми шахрайства, які експлуатують цифрові платіжні сервіси та миттєві перекази, за даними Державної служби кіберполіції України.

Фішингові атаки з соціальною інженерією

Шахраї вводять у оману користувачів, щоб вони самі розкрили дані для входу до банківських сервісів або дозволили переказ. Зловмисники створюють фейкові сайти або надсилають підроблені повідомлення, що імітують банки чи платіжні сервіси, і пропонують “оновити” або “підтвердити” дані. Потім користувач, у дусі терміновості, вводить свої логіни, паролі або коди підтвердження — часто саме в той момент, коли ініціюється миттєвий платіж. Це залишається однією з найпоширеніших причин шахрайства.

Викрадення облікових даних та SIM-свопінг

Шахраї застосовують техніки соціальної інженерії, щоб змінити прив’язку телефону жертви (SIM-свопінг), отримати доступ до SMS-кодів підтвердження і зламати акаунти у банківських додатках чи мобільних гаманцях. Після цього вони ініціюють миттєві перекази, скориставшись тим, що безпека залежить від підтвердження саме через телефон.

Це критично важливо для миттєвих платежів: коли атака відбувається, банк має лише секунди, щоб ідентифікувати невластиву активність і зупинити транзакцію до її здійснення.

Підроблені SMS та QR-коди

Ще один елемент шахрайства — розсилка підроблених SMS із посиланнями на фейкові сервіси або запитом повторно ввести CVV/код підтвердження. В умовах реального часу такі кроки можуть бути успішними, оскільки користувач, наляканий повідомленням про блокування рахунку чи “негайну оплату”, не встигає перевірити автентичність запиту.

Атаки через сторонні сервіси та інтеграції

Сучасні банки та фінтех-платформи часто інтегрують сторонні сервіси для розширення функціональності. У деяких випадках ці сервіси можуть мати слабші механізми захисту або не повністю сумісні політики безпеки. Шахраї шукають такі “вузькі місця” для ініціювання транзакцій, які миттєво проходять перевірку банком.

Це особливо актуально для платежів, що здійснюються через API третіх сторін або мобільні додатки, де відсутні повноцінні механізми подвійної аутентифікації.

Технологічні відповіді: як банки перебудовують захист

На відміну від традиційних переказів, миттєві не допускають перевірок або довгих затримок. Обмежений час реакції означає, що безпека має працювати паралельно з процесом транзакції, а не після її початку. У протоколах реальних платежів немає “буферу” для людського втручання — усе має відбуватися автоматично. Це змушує банки переходити від статичних правил до динамічних систем, де рішення ухвалюються автоматично на основі поведінки користувача, контексту операції та історичних даних.

У центрі цієї перебудови — антифрод-аналітика на базі ШІ. Системи в реальному часі оцінюють пристрій, геолокацію, шаблони користування сервісом і зіставляють їх із типовим профілем клієнта. Якщо виникає поведінкова аномалія, реакція відбувається ще до завершення платежу: операція може бути додатково підтверджена або тимчасово зупинена. Такі моделі не просто шукають відомі сценарії шахрайства — вони виявляють нетипові дії, що свідчать про компрометацію облікового запису.

Другий рівень захисту формує поведінкова біометрія. Замість покладатися лише на пароль або одноразовий код, система аналізує те, як користувач взаємодіє з інтерфейсом — швидкість введення, логіку переходів, характер рухів. Ці сигнали створюють цифровий профіль, який складно відтворити навіть при викрадених даних. Паралельно банки впроваджують адаптивну багатофакторну автентифікацію: рівень перевірки автоматично підвищується для нетипових сценаріїв — новий пристрій, незвична локація або ризикова операція — без створення зайвих бар’єрів у стандартних ситуаціях.

Захист також стає безперервним процесом. Моніторинг сесії дозволяє виявляти підозрілі дії вже під час роботи користувача — наприклад, спроби швидкого виконання серії платежів або нетипову навігацію. Одночасно посилюється контроль інтеграційних каналів: миттєві платежі часто проходять через API, тому банки аналізують не лише саму транзакцію, а й поведінку каналу, що її ініціює.

Усе це працює в масштабованих хмарних середовищах, де аналітика виконується без затримок навіть при великому навантаженні. Фактично безпека вбудовується в сам процес платежу — вона діє паралельно з операцією, а не після неї.

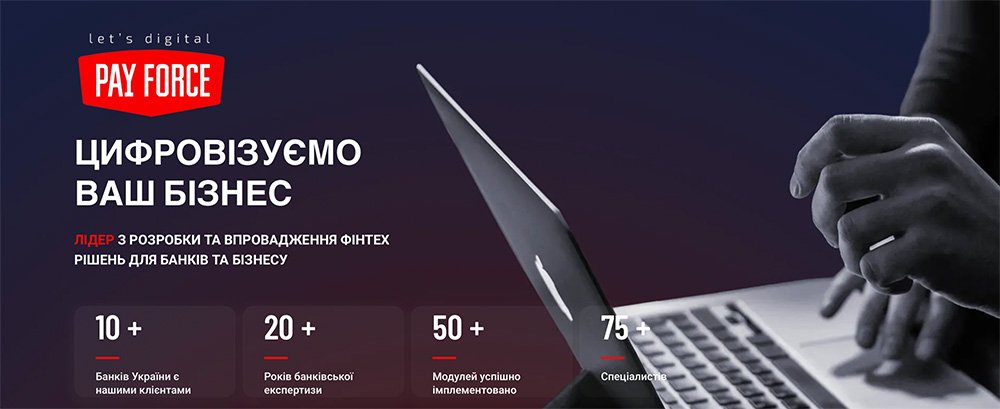

У цьому контексті показовим є досвід технологічних вендорів, які будують платіжну інфраструктуру з урахуванням нових вимог до швидкості та захисту. Наприклад, PayForce розробляє власні фінтех-рішення для банків і бізнесу, де ключову роль у захисті даних відіграє власний модуль віддаленої ідентифікації із застосуванням Liveness detection (визначення «живості» обличчя, щоб виключити фото, відео чи штучно створені зображення) та Face match (автоматичне зіставлення обличчя користувача з фото у документі для точного підтвердження особи). Такі рішення мінімізують ризики шахрайства на етапах реєстрації та авторизації, що дозволяє PayForce надавати готову інфраструктуру для швидкої інтеграції фінансових функцій у будь-який цифровий продукт. Їхня платформа вже сьогодні пропонує P2P-перекази, які легко інтегруються в будь-який мобільний чи вебсервіс.

Отже, життєві платежі вже стали невід’ємною частиною сучасної банківської інфраструктури, займаючи значну частку транзакцій і трансформуючи цифрове фінансове середовище. Але разом із вигодами вони несуть і нові кіберризики, які вимагають сучасних технологічних рішень для їхнього подолання.

У відповідь банки та фінтехи переходять до проактивного захисту, заснованого на AI-аналізі, багатофакторній автентифікації та моніторингу поведінки користувачів. Як показує практика, лише комплексні технології безпеки здатні забезпечити безпечний розвиток екосистеми миттєвих платежів і зберегти довіру споживачів у цифрову епоху.