Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

«24/7 – це не формат роботи, а філософія»: як ІНГО вибудувала цілодобовий сервіс у медичному страхуванні

30 Жовтня 2025

2238

2238

Інтервʼю підготовлено для 17 номера журналу Banker — спецвипуску в рамках премії Banker Awards 2025.

За системний підхід до розширення страхового захисту в умовах війни, стратегічні міжнародні партнерства, ефективне врегулювання збитків та виняткову якість медичного супроводу СК «ІНГО» отримала відзнаку Banker Awards 2025 одразу у двох номінаціях — «Лідер страхування від воєнних ризиків» та «Найкращий сервіс 24/7 у ДМС».

СК «ІНГО» — один із найактивніших страховиків України у сфері покриття воєнних ризиків. Починаючи з 2022 року, компанія взяла на себе відповідальність за ризики, які донедавна вважалися нестраховими. Це стало стратегічним викликом і водночас кроком, що дозволив тисячам українських компаній та громадян отримати реальний фінансовий захист у новій реальності постійної загрози.

Що стосується ДМС, то «ІНГО» забезпечує один із найсильніших і найнадійніших сервісів цілодобового медичного страхування в Україні. Лише за період із жовтня 2024 до липня 2025 року команда компанії опрацювала понад 476 тисяч звернень, що підтверджує масштаб і стабільну довіру клієнтів. Сервіс доступний 24/7: працює основна лінія підтримки, окремий екстрений канал зв’язку та мобільний застосунок INGO для подання запитів, відстеження статусу та отримання інструкцій із самодопомоги в режимі реального часу. Середній час організації допомоги — до 30 хвилин, навіть у нічний період, завдяки роботі кваліфікованих операторів контакт-центру з медичною освітою.

З повною версією можна ознайомитися в журналі — придбайте тут.

Banker.ua поспілкувався з Мариною Зварич, керівницею департаменту продажів особистих видів страхування СК «ІНГО», а також з Сергієм Кривошеєвим, керівником департаменту корпоративного страхування СК ІНГО. В ексклюзивному інтервʼю пані Марина розповіла, як компанія забезпечує сервіс 24/7 на ринку добровільного медичного страхування, впроваджуючи цифрові інновації та уважно реагуючи на потреби клієнтів. Вона поділилася досвідом побудови команди, що працює без вихідних, пояснила роль технологій у прискоренні медичного обслуговування та розповіла, як зворотний зв’язок допомагає вдосконалювати сервіси.

Разом із тим, війна зробила страхування воєнних ризиків не нішевим продуктом, а необхідністю для бізнесу й приватних осіб. У розмові з Banker.ua Сергій Кривошеєв розповів про структуру покриття, швидкість врегулювання збитків, підходи до оцінки ризиків та реальні кейси, коли компанія діяла максимально оперативно.

Про сервіс 24/7 і команду

— Пані Марино, ІНГО вже не перший рік посідає високу позицію на ринку у сфері добровільного медичного страхування. Коли і чому ви вирішили посилити фокус саме на форматі якісного сервісу 24/7?

М.З: Компанія з самого початку робила ставку на якісний клієнтський сервіс як ключову конкурентну перевагу. Особливо в сфері медичного страхування ми швидко зрозуміли, що оперативність і доступність медичних послуг мають вирішальне значення для клієнтів. Людина, що звертається по допомогу, очікує швидкого реагування та цілодобового обслуговування. Ми інвестуємо у технології, автоматизацію, навчання персоналу та створення ефективної внутрішньої інфраструктури, що дозволяє забезпечувати стабільний якісний сервіс 24/7.

— А як виглядає щоденна робота сервісної команди, яка забезпечує цілодобовий супровід клієнтів? Скільки спеціалістів залучено, і яка їхня кваліфікація?

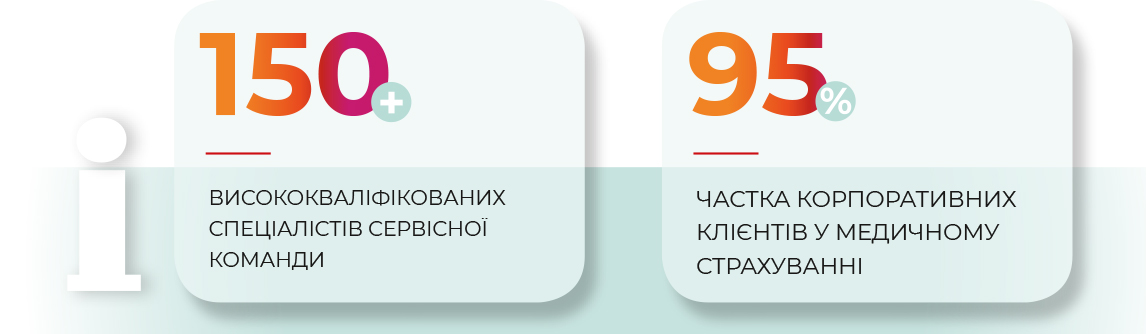

М.З: Сервісна команда ІНГО, що працює в сфері ДМС, налічує понад 150 висококваліфікованих спеціалістів: лікарів-координаторів, медичних асистентів, операторів підтримки, менеджерів врегулювання та аналітиків. Усі проходять регулярне навчання, сертифікацію, володіють сучасними технологіями та працюють за чіткими алгоритмами (SLA). Кожен запит клієнта обробляється максимально швидко й професійно, незалежно від складності чи часу звернення. Щодня команда опрацьовує тисячі звернень, координуючи дії з медзакладами, лабораторіями, аптеками. Це вимагає злагодженої роботи і оперативних рішень.

— Які показники ефективності ви використовуєте для оцінки якості роботи сервісу?

М.З: Ми оцінюємо ефективність за кількома ключовими показниками: середній час відповіді на дзвінок або запит, середній час організації медичної допомоги, кількість кейсів, врегульованих у визначені терміни, та рівень задоволеності клієнтів. Після надання послуг регулярно проводимо опитування для отримання зворотного зв’язку, що допомагає оперативно виявляти проблеми і впроваджувати необхідні покращення.

Наша стратегія була чіткою: зробити медицину максимально доступною незалежно від часу і місця перебування клієнта, адже йдеться про найцінніше – життя і здоров’я

Про потреби клієнтів і цінність зворотного зв’язку

— Як ви охарактеризуєте ваших основних клієнтів у сегменті медичного страхування? Це корпоративний сегмент чи більше фізособи? Які в них найчастіше сфери діяльності? З якими ситуаціями вони найчастіше звертаються?

М.З: Наші клієнти в основному корпоративні — понад 95% портфеля. Працюємо з компаніями з різних сфер: ІТ, банківського сектору, агробізнесу, виробництва, фармацевтики, ритейлу, логістики. Медичне страхування для них — інструмент мотивації працівників, створення комфортного робочого середовища та підвищення лояльності. Найпоширеніші запити — консультації терапевтів і вузьких спеціалістів, планова та термінова діагностика, лікування у стаціонарах, профілактика і реабілітація. Також зростає попит на програми психологічної підтримки співробітників.

— Як компанія працює з відгуками клієнтів про сервіс? Чи є приклади змін або покращень, які ви впровадили на основі зворотного зв’язку?

М.З: Зворотний зв’язок клієнтів відіграє ключову роль у вдосконаленні сервісу ІНГО. Ми систематично збираємо та аналізуємо відгуки, проводимо опитування. На основі отриманих даних уже реалізували низку покращень. Наприклад, оптимізували тексти повідомлень, скоротили час очікування на відповідь, а також впровадили автоматичне гарантування оплати послуг у партнерських клініках — це значно прискорило обслуговування.

Про цифрові рішення у медичному страхуванні

— Яку роль відіграють цифрові інструменти у забезпеченні оперативного обслуговування 24/7?

М.З: Якщо ще кілька років тому цифрові інструменти були лише допоміжними, то сьогодні диджиталізація є критично важливою для забезпечення високого рівня сервісу. Наші клієнти користуються мобільним застосунком, через який можуть подавати заяви на медичні послуги, знаходити клініки, бронювати візити та отримувати гарантії оплати онлайн. Web-кабінети дають змогу контролювати витрати та проводити аналітику в реальному часі. API-інтеграція з медичними партнерами забезпечує автоматичний обмін інформацією, що зменшує час врегулювання кейсів і підвищує точність обслуговування. Один із пріоритетів — впровадження інструментів на базі штучного інтелекту.

— Якщо порівнювати рівень сервісу зараз із тим, що був рік тому, в чому, на вашу думку, найпомітніший прорив?

М.З: Найпомітнішим проривом стало впровадження мобільного застосунку. Він зробив взаємодію з компанією простішою, зручнішою та прозорішою. Це рішення суттєво зменшило час очікування, збільшило прозорість процесів та покращило загальний клієнтський досвід.

Про страхування від воєнних ризиків

— Пане Сергію, яку структуру мають ваші продукти страхування від воєнних ризиків? Що саме входить до покриття — майно, обладнання, життя, бізнес-ризики?

С.К: В ІНГО страхування від воєнних ризиків доступне як для бізнесу, так і для фізичних осіб, однак підхід різниться. У корпоративному сегменті це завжди індивідуальне рішення, що формується після оцінки ризиків конкретного підприємства. Покриття може охоплювати будівлі, обладнання, техніку, транспорт, товарні запаси, вантажі з урахуванням проміжного зберігання. За домовленістю можливе страхування працівників, а також витрат на прибирання та демонтаж зруйнованого майна. Перерва у виробництві не входить до стандартного покриття, але може розглядатися окремо.

Для фізичних осіб воєнне страхування охоплює квартири та будинки, зокрема від наслідків ракетних або дронових атак. Покриття стосується як самої нерухомості, так і майна всередині — меблів, техніки — та відповідальності перед сусідами. Стандартний поліс на квартиру з покриттям становить від 500 тисяч до 3 мільйонів гривень на майно та від 500 тисяч до 2 мільйонів на відповідальність, для будинків — від 500 тисяч до 5 мільйонів на майно і від 500 тисяч до 1 мільйона на відповідальність. Наприклад, річний поліс на квартиру з покриттям 500 тисяч на майно і 500 тисяч на відповідальність коштує 5230 гривень, для будинку — 4180 гривень. Поліси оформлюються онлайн без огляду (окрім прифронтових і окупованих територій).

Процедура врегулювання максимально спрощена: повідомлення про подію — до двох днів, огляд — за 1–2 дні, оцінка — до 3 днів, виплата — протягом 10 днів. Додатково покриваються витрати на відновлення документів, прибирання, тимчасове житло — до 20 тис. грн за кожною категорією.

Про клієнтів у сегменті воєнного страхування

— Пане Сергію, які категорії клієнтів найбільше звертаються до ІНГО за цими продуктами? Чи це здебільшого бізнес, логістичні компанії, аграрії, або ж фізособи?

С.К: Раніше це був винятковий продукт, нині — частина повсякденності. Після початку повномасштабної війни кількість таких договорів зросла в рази як серед бізнесу, так і серед приватних клієнтів. У портфелі компанії — понад 5000 застрахованих приватних об’єктів, 2000 перевезень, тисячі автомобілів і сотні корпоративних активів: склади, офіси, логістичні площі, спецтехніка.

Найактивніше страхуються компанії з рітейлу, логістики, торговельні центри та орендарі офісної нерухомості. Серед фізичних осіб популярні поліси на житло й авто, і попит зростає не лише у великих містах. Ці продукти стали масовими, доступними й автоматично включають воєнне покриття.

Фактично сегментація клієнтів тут не працює — війна зробила ризик актуальним для всіх: приватних осіб, малого, середнього та великого бізнесу.

— В яких регіонах країни найчастіше оформлюється воєнне страхування? Як ви враховуєте географічні ризики у формуванні тарифів і покриттів?

С.К: У корпоративному сегменті географічний фактор є ключовим для формування умов договору. ІНГО застосовує регіональну диференціацію тарифів для бізнесу залежно від локації, безпеки, частоти інцидентів і рівня інфраструктурної вразливості.

Найчастіше страхуються компанії з Києва та центральних областей, але є застраховані об’єкти й в інших регіонах. Прифронтові території наразі виключені з покриття.

Для фізичних осіб діють єдині умови по всій Україні (крім тимчасово окупованих та прифронтових територій). У всіх інших регіонах можна оформити поліс на житло чи авто з воєнним покриттям — незалежно від типу населеного пункту.

Про оцінку ризиків і найскладніші випадки

— Які саме ризики ви вважаєте найскладнішими для оцінки у цьому напрямі — прямі ракетні ураження, дрони, теракти тощо?

С.К: Тип зброї ураження не впливає на тариф чи умови покриття — для страховика це один і той самий ризик. Йдеться про ракетні удари, атаки дронів-камікадзе, уламки збитих ракет, вибухові хвилі або пожежі внаслідок повітряних атак. Оцінюється не сам тип ураження, а ймовірність, що об’єкт постраждає: розташування, наявність потенційних цілей поблизу, частота атак у регіоні. При цьому ІНГО не покриває бойові дії на лінії фронту (артилерійські, мінометні обстріли).

Страхування з воєнним покриттям стало одним із ключових напрямів для ІНГО. Раніше це був винятковий продукт, нині – частина повсякденності

— Яким був найскладніший або найбільш резонансний випадок протягом останнього року-двох, який вам довелося врегулювати в рамках страхування від воєнних ризиків?

С.К: Найрезонанснішим випадком стала масштабна повітряна атака на Київ 20 грудня 2024 року. Тоді уламки ракети серйозно пошкодили офісний центр на вул. Великій Васильківській, 98. Зруйновано перекриття, фасад, оздоблення та інженерні мережі. Страхова виплата склала 20 млн грн. ІНГО оцінила збитки й перерахувала компенсацію протягом 7 днів після отримання документів — це один із найоперативніших кейсів такого масштабу.

Про об’єкти страхування і стратегію

— Як побудований процес оцінки об’єктів, що підлягають воєнному страхуванню? Хто ухвалює рішення — внутрішні експерти чи зовнішні оцінювачі?

С.К: Процес оцінки об’єктів на предмет воєнного страхування залежить від типу клієнта. Для корпоративних замовників об’єкт проходить андеррайтингову оцінку, під час якої фахівці ІНГО аналізують його характеристики, місцезнаходження, ризик-профіль, близькість до критичної інфраструктури та історію повітряних атак. За потреби залучаються незалежні оцінювачі, особливо коли йдеться про великі промислові чи комерційні об’єкти. Остаточне рішення щодо прийняття ризику та умов договору ухвалюють андеррайтери компанії. Для фізичних осіб процедура значно спрощена: квартири, будинки чи автомобілі можна застрахувати онлайн без попереднього огляду, за винятком прифронтових та тимчасово окупованих територій, які виключені з покриття через надмірний рівень ризику.

— Чи ведете ви окрему аналітику по воєнним інцидентам для кращого прогнозування і побудови страхової стратегії?

С.К: Так, аналітика стала невід’ємною частиною роботи. ІНГО щодня оновлює власну базу випадків атак та їхніх наслідків для цивільної інфраструктури. Джерела: офіційна статистика, відкриті дані та зворотний зв’язок від клієнтів. На основі цієї інформації визначаються регіональні рівні ризику, будуються карти загроз, коригуються умови андеррайтингу та планується перестраховий захист із міжнародними партнерами. Це дозволяє забезпечити не лише виплати, а й фінансову стійкість портфеля у складних умовах.