Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

На що беруть кредити жінки та чоловіки: гендерні відмінності в цифрах

26 Грудня 2025

431

431

Матеріал підготовлено на основі офіційних агрегованих даних Moneyveo. Період аналізу – 17.12.2024–16.12.2025.

Аналітика Moneyveo за рік дозволяє детально розглянути гендерні відмінності у кредитуванні та зрозуміти, на що беруть кредити жінки і чоловіки в реальних життєвих ситуаціях. У фокусі дослідження – цілі кредитування, середні суми, віковий і соціально-демографічний профіль, а також поведінка кредитів у простроченні.

Дані використовуються винятково в узагальненому вигляді та не впливають на ухвалення рішень щодо видачі кредитів.

Ключові факти за рік

- жінки і чоловіки мають однаковий медіанний (тобто, найбільш типовий) дохід – близько 30 000 грн

- відрізняється медіанний вік – у жінок він становить 32 роки, а в чоловіків – 30 років

- перелік основних цілей кредитів подібний

- частота вибору окремих цілей різниться

- стать не використовується у скорингових моделях

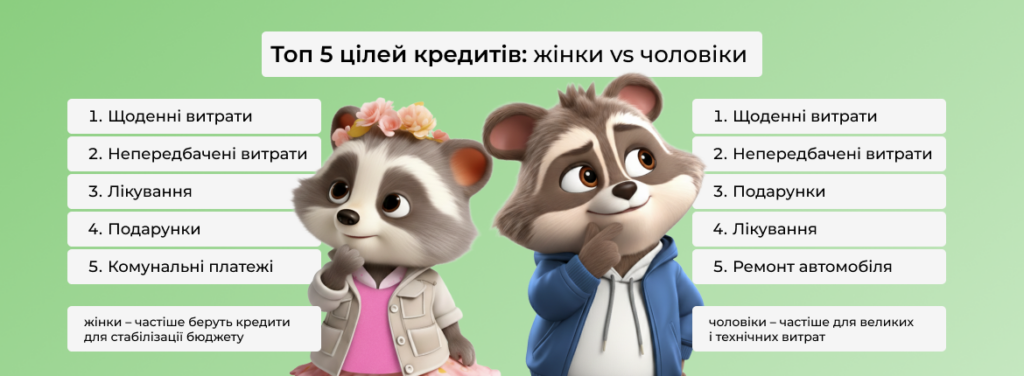

Основні потреби, з якими клієнти звертаються по кредит

За внутрішньою аналітикою, найбільшу кількість заявок формують повсякденні та планові витрати. Йдеться саме про частотність звернень, а не про середній чек. Найпоширеніші причини оформлення кредиту такі:

- щоденні витрати

- непередбачені витрати

- лікування

- подарунки

- оплата комунальних рахунків

- ремонт житла

- ремонт автомобіля

- купівля побутової техніки

- купівля медикаментів

- купівля одягу та взуття

- купівля аудіо-, відео- та комп’ютерної техніки, мобільних пристроїв

- подорожі та відпустка

- освіта

- весілля

- перекредитування

Цей перелік демонструє, що кредити жінок і кредити чоловіків найчастіше використовуються як інструмент підтримки бюджету у звичних життєвих ситуаціях, коли витрати виникають раптово або не вкладаються у поточний дохід.

Соціально-демографічний контекст

Серед жінок більшу частку становлять клієнтки у віці 28–39 років, тоді як серед чоловіків помітно переважає концентрація молодшого сегменту: 18–27. Хоча і частка 33–39 років є значною. Водночас в обох групах ядро аудиторії припадає на працездатний вік, що частково пояснює схожі сценарії кредитування.

Також спостерігаються такі відмінності:

- серед жінок частка клієнток у шлюбі та зі статусом незаміжня є близькими

- серед чоловіків переважають клієнти зі статусом неодружений

- жінки частіше зазначають наявність утриманців

- чоловіки частіше не мають утриманців

Ці параметри використовуються виключно для аналітичного узагальнення.

Як формуються чоловічі фінансові витрати

Аналізуючи чоловічі фінансові витрати, можна побачити чітку прагматичну логіку. Найбільші суми припадають на перекредитування – у середньому понад 10 тис. грн. Це показує, на що беруть найбільші кредити чоловіки у першу чергу – для оптимізації фінансових зобов’язань і зниження навантаження на бюджет.

Другий за розміром сценарій – подорожі та відпустка із середньою сумою близько 9,3 тис. грн. На ремонт житла чи авто, купівлю меблів, техніки або гаджетів чоловіки зазвичай оформлюють близько 7,5 тис. грн.

Повсякденні витрати – лікування, медикаменти, одяг, взуття та комунальні платежі – покриваються меншими сумами. У сукупності це дозволяє говорити про раціональні фінансові звички чоловіків, орієнтовані на контроль і баланс.

Особливості жіночих витрат кредитування

Жіночі витрати кредитування загалом характеризуються вищими середніми сумами, особливо у складніших фінансових сценаріях. Найбільш помітна різниця спостерігається у перекредитуванні – середня сума перевищує 14 тис. грн.

Це дозволяє краще зрозуміти жіночі фінансові пріоритети – комплексне закриття зобов’язань і стабілізація бюджету. На подорожі та відпустку жінки беруть у середньому близько 10,1 тис. грн, а на ремонт житла чи авто, купівлю меблів, техніки та гаджетів – від 7,6 до 8,6 тис. грн.

Ще одна вагома причина, чому жінки беруть кредити, це витрати на лікування, медикаменти, одяг, взуття та оплату комунальних рахунків. Зазвичай витрати, спрямовані на підтримку стабільності повсякденного життя, залишаються помірними.

Таблиця. Середні суми кредитів залежно від потреб

| Потреба | Чоловіки, грн | Жінки, грн |

|---|---|---|

| Перекредитування | 10 427 | 14 411 |

| Подорожі, відпустка | 9 343 | 10 144 |

| Ремонт житла чи авто, меблі, техніка, гаджети | близько 7 500 | 7 600–8 600 |

| Лікування, медикаменти, одяг, взуття, комуналка | 4 200–4 800 | 3 900–4 700 |

Різниця по кредитах у прострочці між жінками і чоловіками

Аналітика показує, що середній чек прострочених кредитів у жінок і чоловіків майже однаковий – близько 4,3 тис. грн. Структура цілей тут також подібна і зосереджена навколо повсякденних та непередбачених витрат.

Це свідчить про те, що прострочення пов’язані з життєвими обставинами, а не з гендером чи моделлю поведінки.

Як Moneyveo працює з даними і рішеннями

Moneyveo працює в українському правовому полі та дотримується вимог, встановлених Національним банком України. Кредитні рішення ухвалюються автоматично на основі фінансових показників і кредитної історії. Стать позичальника жодним чином не впливає на результат розгляду заявки.

FAQ

Чи впливає стать на рішення МФО видати кредит?

Ні. У Moneyveo стать клієнта не використовується у скорингових моделях і не впливає на результат розгляду заявки. Кредитні рішення ухвалюються автоматично на основі фінансових показників і кредитної історії.

Чи правда, що жінки частіше беруть кредити на побут?

За даними Moneyveo, побутові та регулярні витрати частіше входять до переліку цілей у заявках жінок. Йдеться про частотність вибору цілей, а не про більші суми або підвищені ризики.

Чому жінки беруть кредити?

Аналітика Moneyveo відображає цілі, які клієнти зазначають у заявках. Причини або мотивація оформлення кредиту окремо не аналізуються. Дані показують, що кредити жінок найчастіше використовуються для покриття повсякденних, планових або непередбачених витрат.

Чому чоловіки частіше оформлюють кредити на авто або техніку?

У структурі заявок чоловіків частіше фіксуються цілі, пов’язані з автомобілем, ремонтом або технікою. Аналітика показує лише частоту вибору таких цілей без оцінки особистих мотивів клієнтів.

Навіщо чоловікам кредити?

За річними даними Moneyveo, кредити чоловіків найчастіше використовуються для закриття щоденних та непередбачуваних витрат. Також популярними цілями є купівля подарунків, лікування та ремонт авто.

Чи пов’язані гендерні відмінності з рівнем доходу?

Ні, не пов’язані. Медіанний дохід жінок і чоловіків перебуває на одному рівні. Водночас різниться структура витрат і середні суми за окремими цілями кредитування.

Чи відрізняється рівень прострочення між жінками та чоловіками?

Суттєвої різниці між жінками та чоловіками за рівнем прострочення немає. Середній чек кредитів у прострочці та структура витрат в обох групах є подібними.

Чи можна сказати, що один із гендерів менш фінансово дисциплінований?

Ні. Дані не підтверджують залежності між статтю клієнта та фінансовою дисципліною. Прострочення частіше пов’язані з життєвими обставинами і типом витрат, а не з гендерною приналежністю.

Висновки

Гендерні відмінності у кредитуванні проявляються у віковому профілі, структурі витрат і середніх сумах, але не у доступі до фінансових сервісів.

Що це означає для ринку та відповідального кредитування

Онлайн-кредитування в Україні функціонує як зрілий фінансовий сервіс. Кредити використовуються переважно для типових життєвих потреб – підтримки бюджету, перекриття зобов’язань, планових і непередбачених витрат. Гендерні відмінності проявляються у структурі цілей і середніх сумах, але не у доступі до кредиту чи принципах ухвалення рішень.

У контексті відповідального кредитування це означає фокусування на фінансових показниках і платоспроможності клієнта, а не на соціально-демографічних характеристиках. Кредит – інструмент вирішення конкретної задачі, а не спосіб нав’язування боргового навантаження.