Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Новий конкурент для Visa та Mastercard? Банки ЄС запускають свою платіжну систему

30 Вересня 2024

3004

3004

У світлі постійного розвитку фінансових технологій та зростаючої залежності від цифрових платіжних систем, європейські банки зробили важливий крок до створення власної незалежної платіжної платформи. Проєкт під назвою Wero, покликаний стати конкурентом світовим лідерам на ринку – Visa та Mastercard, відкриває нові перспективи для європейської економіки. Запуск цієї платіжної системи має на меті не лише зменшити залежність ЄС від зовнішніх фінансових гравців, але й забезпечити більшу безпеку транзакцій та нижчі витрати для споживачів. Banker.ua розповість, як Wero змінить ландшафт цифрових платежів і чи зможе вона скласти серйозну конкуренцію гігантам фінансового ринку?

З чого все почалось

За ці роки в Європі з’явилося багато національних платіжних систем, таких як Swish у Швеції, Twint у Швейцарії та iDeal у Нідерландах. Але жодна із них не є настільки розповсюдженою, як Visa чи Mastercard — наприклад, iDeal обслуговує 70% онлайн-торгівлі в Нідерландах, але ще не дозволяє споживачам здійснювати платежі в магазинах. Зазвичай європейці не можуть використовувати ці платіжні системи в сусідніх країнах, тому змушені віддавати перевагу американським брендам.

Саме тому найбільші банки Європейського Союзу витратили роки на створення нового способу оплати, який нарешті дозволить клієнтам відмовитися від карт Visa Inc. і Mastercard Inc. Проєкт під назвою Wero вже починає впроваджуватися в багатьох країнах Західної Європи. Його підтримують 16 провідних банків та платіжних процесорів, таких як BNP Paribas SA, Deutsche Bank AG та Worldline SA. Платформа дозволить, наприклад, німецькому клієнту миттєво розрахуватися у готелі у Франції, використовуючи власний банківський рахунок замість Visa або Mastercard.

Це може здатися простим, але якщо компаніям це вдасться, це може в кінцевому підсумку коштувати двом платіжним гігантам мільярди доларів комісії, яку вони отримують від європейських торговців щоразу, коли споживачі проводять одну зі своїх карток під час оплати.

Найважливіше те, що цей проєкт відображає занепокоєння Європи залежністю від США у ключових інфраструктурах — фінансових та інших. Після вторгнення росії в Україну та блокування можливості здійснювати платежі в Росії через Visa і Mastercard, уряди по всьому світу почали остерігатися надмірної залежності від цих мереж.

Конкурентів стає більше

Одні з найбільших світових платіжних систем Visa і Mastercard, які були засновані банками в 1950-х і 60-х роках як альтернатива готівці, минулого року обробили 14,8 трлн доларів і близько 9 трлн доларів відповідно, отримавши комісію за обробку транзакцій. Дві компанії зазнали критики з боку регуляторів, клієнтів і законодавців у всьому світі через комісії, які вони стягують.

Саме тому настав нестабільний час бути глобальною платіжною компанією, оскільки з’являються численні регіональні конкуренти. Сім великих банків США, включаючи JPMorgan Chase & Co. і Wells Fargo & Co., об’єдналися навколо Zelle, системи, яка пропонує швидші операції між рахунками. Минулого року вона зросла до 120 мільйонів облікових записів і конкурує з такими компаніями, як PayPal Holdings Inc.

У Бразилії система миттєвих платежів центрального банку Pix розвивалася разом з онлайн-шопінгом, спричиненим пандемією, і тепер орієнтована на бразильських туристів у Європі. Уніфікований платіжний інтерфейс (UPI), який підтримується урядом Індії, перетнув 100 мільярдів транзакцій у 2023 році після восьми років роботи.

В Азії цього року Банк міжнародних розрахунків розпочав роботу над проєктом Nexus для миттєвих транскордонних платежів між Малайзією, Філіппінами, Сінгапуром, Таїландом та Індією. Тим часом онлайн-гаманці, такі як китайські AliPay і WeChat Pay разом з Apple Pay і Google Pay, продовжують розширюватися.

Втім на цю мить Visa і Mastercard мають найбільшу вагу на ринку платіжних систем і можуть дозволити собі бути лояльними до своїх суперників.

Послуги Wero

У жовтні 2023 року Європейська платіжна ініціатива (EPI) придбала платіжну мережу електронної комерції iDeal у Нідерландах і фінтех-компанію Payconiq International у Люксембурзі. Це придбання були спрямовані на створення єдиної схеми миттєвих платежів і платформи для Європи.

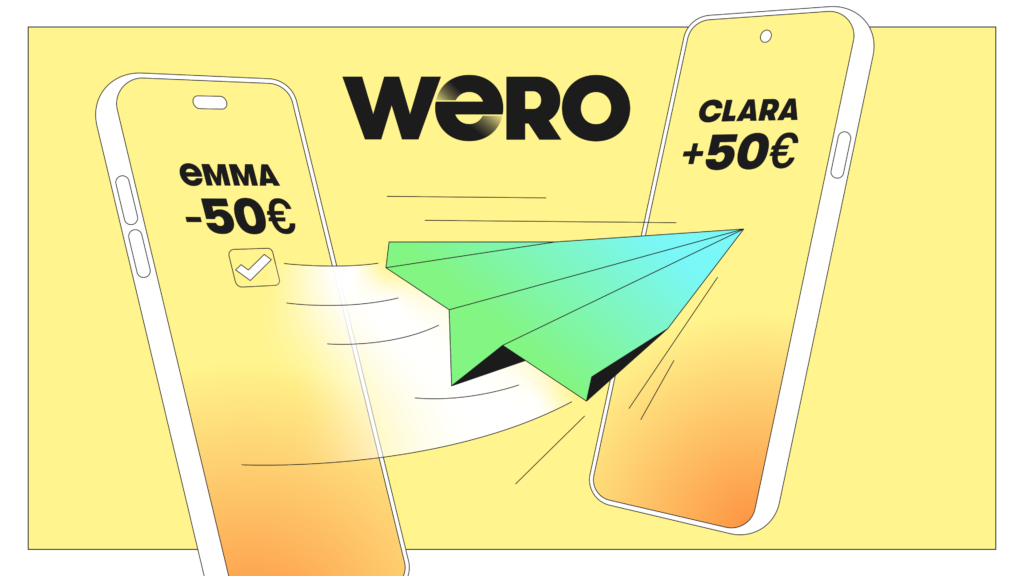

Згодом EPI оголосив, що його перша послуга в новій платіжній системі буде зосереджена на особистих транзакціях, дозволяючи користувачам переказувати кошти протягом 10 секунд за допомогою номера телефону, адреси електронної пошти або згенерованого додатком QR-коду без потреби в IBAN. Ця послуга працює як прямий дебет між банками та доступна цілодобово без додаткових витрат.

Wero також надає користувачам повний огляд балансу рахунку та витрат у режимі реального часу, забезпечуючи безпечне та зручне керування платежами.

Спочатку платіжну систему Wero було запущено німецькими Sparkassen і Volksbanken Raiffeisenbanken, потім її дія розширилась до Deutsche Bank і тепер вона доступна у Брюсселі та Франції.

Крім цього, за допомогою Wero, платіжні послуги для малого бізнесу будуть представлені через онлайн-рахунки з використанням QR-кодів у 2025 році, а потім у 2026 році буде впроваджена підтримка платежів у магазинах, поряд з такими функціями, як «купи зараз, заплати пізніше» та іншими спеціалізованими послугами.

Однак Wero залишається приватною ініціативою і не може замінити державні гроші, такі як цифрове євро Європейського центрального банку.

Ринкові виклики

Актуальність розробки незалежного європейського транскордонного платіжного сервісу посилилася в останні роки, особливо після призупинення послуг Visa та Mastercard у росії у відповідь на вторгнення в Україну у 2022 році. Ця ситуація виявила вразливі місця в залежності Європи від зовнішніх, неєвропейських платіжних систем, підкреслюючи необхідність більшого фінансового суверенітету.

Wero завдяки можливості миттєвих платежів і підтримці великих європейських банків має міцну основу, щоб кинути виклик американським аналогам, таким як Visa, Mastercard і PayPal.

Однак він може зіткнутися зі значними перешкодами в досягненні такого рівня конкуренції. Щоб досягти успіху, Wero потрібно буде сприяти широкому сприйняттю серед споживачів і розширювати свої послуги на європейських ринках.

Щоб досягти цього, ймовірно, потрібен час і стратегічне зростання, щоб ефективно конкурувати з американськими аналогами.