Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Аналізуючи всі ризики: корпоративне кредитування можливе навіть в умовах війни

15 Липня 2024

2874

2874

Яка специфіка видачі корпоративних кредитів у банках, наскільки поширена ця послуга зараз, представники яких сфер бізнесу беруть корпоративні кредити, з якими ризиками стикаються банки і як аналізують їх – у цьому Banker.ua розбирався разом із українськими банкірами.

Економіка вистояла

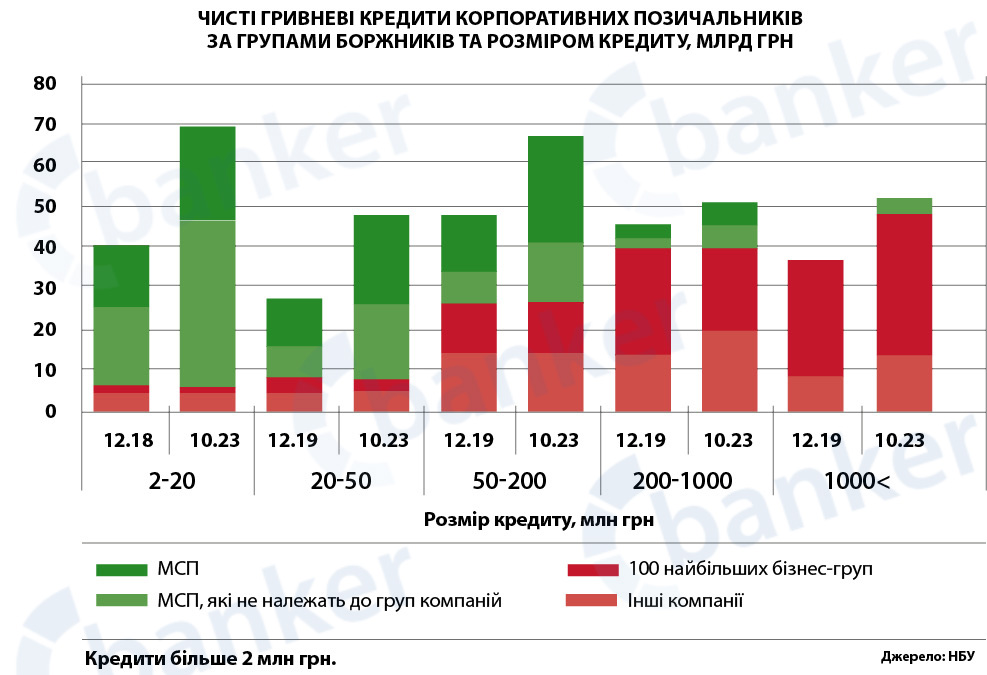

У 2023 році доходи та рентабельність компаній реального сектору економіки України зросли, а очікування виробників поліпшилися. Виробництво та обсяги реалізації нарощують майже всі ключові галузі. Нормалізується і боргове навантаження підприємств. Сукупно ці фактори зумовлюють більший попит на кредити, тож гривневий кредитний портфель банків зростає. Валютне кредитування залишається пригніченим.

Через сприятливі економічні умови минулого року частка непрацюючих кредитів майже не зростала, банкам не довелося визнавати додаткові кредитні втрати. А без додаткових потрясінь активне кредитування продовжиться, прийнятна якість портфеля зберігатиметься, йдеться у звіті НБУ про фінансову стабільність.

У березні 2024 року український бізнес позитивно оцінив поточні результати своєї діяльності після п’яти місяців негативних очікувань. Поліпшенню настроїв респондентів усіх секторів сприяли нарощення морських і залізничних перевезень, збереження стійкої ситуації на валютному ринку, низькі інфляційні очікування та сезонне пожвавлення ділової активності і, навіть, сприятливі погодні умови. Водночас стримуючими чинниками залишаються посилення обстрілів критично важливих об’єктів, ризик недостатності міжнародного фінансування та блокада західного кордону.

Про це свідчить індекс очікувань ділової активності (ІОДА), який НБУ розраховує щомісяця: в березні 2024 року ІОДА зріс до 52.0 з 47.5 у лютому, перевищивши нейтральний рівень (50 пунктів).

Найліпше почуваються галузі, що орієнтовані значною мірою на внутрішній ринок, зокрема оптової та роздрібної торгівлі, легкої та харчової промисловості, будівництва. Їхні доходи підживлює споживчий попит домогосподарств, а в окремих секторах і замовлення від сектору оборони. Зміна вимог щодо оцінки банками кредитного ризику сприятиме пожвавленню кредитування аграріїв. Водночас експортні галузі потерпають від ускладненої логістики та зниження цін.

Інтерес бізнесу до кредитів пожвавлює їхнє здешевлення. Так, середньозважені ставки за гривневими кредитами корпораціям з початку року знизилися на 1.3 в. п., до 18.9% річних.

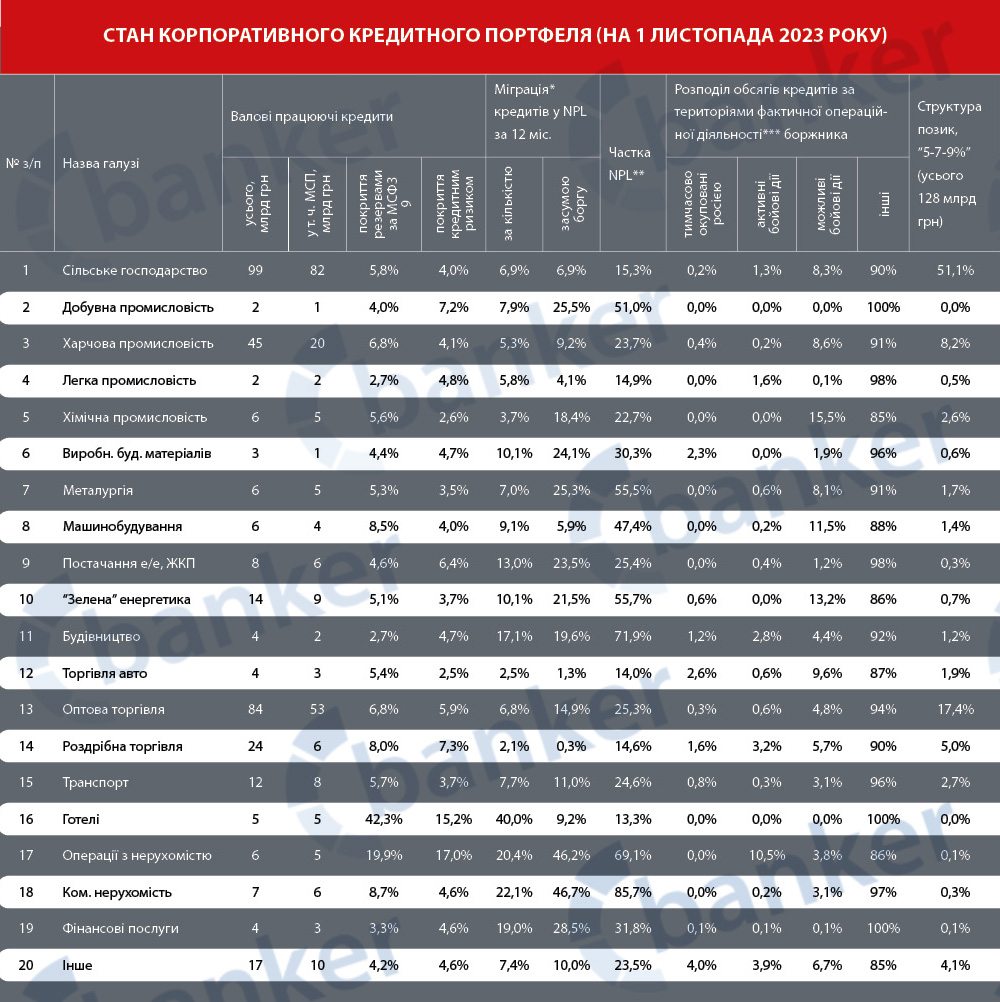

Кредитний ризик послабився, резерви не зростають. Частка непрацюючих корпоративних кредитів стабілізувалася на позначці близько 45% — майже в півтора рази вище за показник лютого 2022 року.

З початку повномасштабного вторгнення дефолт було визнано майже за 25% кредитів бізнесу за сумою та 19% боржників за кількістю з тих, що існували на початку вторгнення. Більшість кредитів стали непрацюючими ще у 2022 році. Водночас за десять місяців 2023 року дефолту зазнало близько 5% боржників, що співмірно з періодами макроекономічної стабільності.

Досвід попередніх криз поліпшив практику банків з управління кредитними ризиками. Фінустанови підвищили стандарти кредитування, своєчасно оцінюють та належно відображають кредитні втрати, активні в реструктуризаціях боргів позичальників. Все це сприяло адекватній оцінці стану кредитів під час повномасштабної війни.

Тривалі бойові дії посилюють ризики для економіки України та сповільнюють її зростання. Нині основним рушієм відновлення є внутрішній попит, для швидшого економічного зростання потрібні більші інвестиції. Інфляція цьогоріч становитиме близько 5%, проте через її очікуване пришвидшення надалі та плани стосовно подальших кроків з валютної лібералізації облікова ставка перебуватиме на відносно високому рівні. Запорукою збереження цінової та фінансової стабільності залишається достатнє і ритмічне надходження міжнародної допомоги. Водночас потенціал до більших боргових залучень на внутрішньому ринку за потреби зберігається.

Попит на довгострокове фінансування

Як розказали Banker.ua у ПРАВЕКС БАНКУ, за останній рік акценти видачі корпоративних кредитів дійсно змістилися. На початку 2022 року для компаній головним завданням було швидко відновити та налагодити всі ланцюжки роботи бізнесу в нових умовах, і основним запитом було фінансування обігового капіталу. Компанії не дуже були готові інвестувати в нові довгострокові проєкти. Та за останні 6-9 місяців є суттєве зростання попиту на фінансування саме довгострокових проєктів — як розширення поточної діяльності, так і створення нових перспективних напрямів бізнесу (ESG-проєкти — енергоефективність та енергонезалежність, внутрішня переробка с/г продукції, логістичні проєкти, імпортозаміщення).

«ПРАВЕКС БАНК постійно підтримує клієнтів і надає фінансову підтримку бізнесу, в чому дуже допомагає всебічне сприяння Групи Intesa Sanpaolo (100% акцій банку належить Intesa Sanpaolo S.p.A.). Варто зауважити про нещодавнє стратегічне рішення Групи Intesa Sanpaolo щодо збільшення розміру капіталу за рахунок додаткових внесків акціонера на суму 1,1 млрд гривень», — наголошує Данило Раковиця, керівник відділу по роботі з корпоративними клієнтами ПРАВЕКС БАНКУ.

«ПРАВЕКС БАНК постійно підтримує клієнтів і надає фінансову підтримку бізнесу, в чому дуже допомагає всебічне сприяння Групи Intesa Sanpaolo (100% акцій банку належить Intesa Sanpaolo S.p.A.). Варто зауважити про нещодавнє стратегічне рішення Групи Intesa Sanpaolo щодо збільшення розміру капіталу за рахунок додаткових внесків акціонера на суму 1,1 млрд гривень», — наголошує Данило Раковиця, керівник відділу по роботі з корпоративними клієнтами ПРАВЕКС БАНКУ.

Фінустанови підвищили стандарти кредитування, своєчасно оцінюють та належно відображають кредитні втрати, активні в реструктуризаціях боргів позичальників. Все це сприяло адекватній оцінці стану кредитів під час повномасштабної війни

Трохи більше місяця тому ПРАВЕКС частково профінансував терміном на 5 років проєкт будівництва нового виробництва в Київській області — це приклад стратегічного бачення розвитку банку в Україні.

У державному Ощадбанку зауважили, що 2023 рік і початок 2024-го демонструють тенденцію до накопичення компаніями сегмента великого корпоративного бізнесу коштів на рахунках. По ринку залишки на рахунках юридичних осіб з 01.01.2022 і станом на 01.02.2024 року збільшились на 515 млрд грн, або на 63%.

«Разом із тим, бачимо потенційну готовність наших клієнтів вкладати кошти в розвиток економіки країни. І Ощад так само націлений на фінансову підтримку саме інвестиційних проєктів, які забезпечуватимуть як створення нових робочих місць, так і нові податкові надходження в бюджет для фінансування армії», — каже Юрій Каціон, заступник голови правління Ощадбанку, відповідальний за корпоративний бізнес.

«Разом із тим, бачимо потенційну готовність наших клієнтів вкладати кошти в розвиток економіки країни. І Ощад так само націлений на фінансову підтримку саме інвестиційних проєктів, які забезпечуватимуть як створення нових робочих місць, так і нові податкові надходження в бюджет для фінансування армії», — каже Юрій Каціон, заступник голови правління Ощадбанку, відповідальний за корпоративний бізнес.

Ощад подвоїв обсяг укладених договорів в сегменті корпоративного бізнесу у 2023 році в порівнянні з попереднім роком, загальна сума нових договорів становить 27 млрд грн. І на 2024 рік планують продовжити цю тенденцію.

Більшість з кількості укладених кредитних угод Ощаду в 2023 році — це саме комерційний, а не державний сектор, за обсягами нових угод — майже паритет між ними. В галузевому розрізі нові кредитні угоди були укладені з підприємствами агропромислового комплексу (32%), машинобудування (22%), фінансових послуг (18%), нафтогазової промисловості (16%).

«Нашими акцентами на 2024-й рік стане підтримка стратегічних галузей економіки, в першу чергу — реалізація саме інвестиційних проєктів, фінансування оборонно-промислового комплексу, а також кредитна підтримка муніципалітетів. Ми є лідерами в цьому сегменті, наша частка ринку кредитування муніципалітетів зараз становить 61%, але ми націлені збільшувати обсяги, адже це один із важливих напрямів забезпечення соціально-економічного відновлення країни», — зазначив Юрій Каціон.

Безумовним пріоритетом Ощадбанку будуть проєкти з енергоефективності і децентралізації зеленої генерації, особливо зважаючи на поновлення росією системного знищення енергетичних об’єктів.

Головним пріоритетом діяльності UKRSIBBANK наразі є видача кредитів, на чому зосереджені сили фронт-офісу. В рамках підтримки та розвитку українського бізнесу банк спрямовує більшість ресурсів для розроблення нових кредитних інструментів, впроваджує та модифікує програми в кооперації з міжнародними інституціями, постійно шукає перспективи для фінансування, розподілу ризику тощо. Зокрема, це стосується ESG-напряму, коли банкіри спільно з клієнтами шукають шляхи розвитку, кредитуючи екологічні проєкти.

«На сьогодні бачимо пожвавлення в потребі кредитування, зокрема для розширення бізнесу в багатьох сегментах та сферах. Ритейлові сітки відкривають нові точки, виробничі компанії мають тренд на децентралізацію, відкривають та/або релокують нові заводи та ринки збуту, імпортери шукають шляхи розвитку дистрибуції, стійкий тренд на імпортозаміщення став актуальним як ніколи.

«На сьогодні бачимо пожвавлення в потребі кредитування, зокрема для розширення бізнесу в багатьох сегментах та сферах. Ритейлові сітки відкривають нові точки, виробничі компанії мають тренд на децентралізацію, відкривають та/або релокують нові заводи та ринки збуту, імпортери шукають шляхи розвитку дистрибуції, стійкий тренд на імпортозаміщення став актуальним як ніколи. У кожній ніші є свій напрям, який так чи інакше активно розвивається завдяки кредитуванню», — відмітив Ігор Лохов, директор центру роботи з локальними компаніями UKRSIBBANK BNP Paribas Group.

За його словами, UKRSIBBANK нарощує кредитування в 2024 році і насамперед завдяки фінансуванню великих корпоративних та міжнародних компаній, а також має ціль подвоїти обсяги портфелю на кінець року.

За останні 6-9 місяців є суттєве зростання попиту на фінансування довгострокових проєктів – як розширення поточної діяльності, так і створення нових перспективних напрямів бізнесу

Ольга Пінчук, начальниця центру управління продуктовими та сервісними рішеннями для клієнтів UKRSIBBANK BNP Paribas Group, каже, що кредитування бізнесу як і раніше є дуже затребуваним банківським продуктом серед представників малого та середнього бізнесу, оскільки попри ситуацію в країні підприємства намагаються розвиватися, виходити на нові ринки, впроваджувати технології, відновлюватися, релокуватися. Тому банки поступово намагаються відновити кредитування бізнесу, хоча і зберігають обережну позицію та дотримуються певних обмежень.

Ольга Пінчук, начальниця центру управління продуктовими та сервісними рішеннями для клієнтів UKRSIBBANK BNP Paribas Group, каже, що кредитування бізнесу як і раніше є дуже затребуваним банківським продуктом серед представників малого та середнього бізнесу, оскільки попри ситуацію в країні підприємства намагаються розвиватися, виходити на нові ринки, впроваджувати технології, відновлюватися, релокуватися. Тому банки поступово намагаються відновити кредитування бізнесу, хоча і зберігають обережну позицію та дотримуються певних обмежень.

UKRSIBBANK також активно працює над активізацією кредитних програм для представників МСБ. Так, наразі клієнти банку можуть скористатися кредитами на поповнення обігових коштів, у т.ч. за програмою «Доступні кредити 5-7-9%», кредитами під заставу майнових прав по депозиту, «Легким овердрафтом» і кредитною лінією Smart гроші.

«Наразі бізнес зацікавлений в отриманні не тільки дешевого фінансування, але і швидкого кредитного рішення з мінімальними вимогами щодо застави та пакету документів і можливістю оформлювати документи онлайн. Розуміючи потреби клієнтів, ми постійно працюємо над впровадженням нових сервісів. Нещодавно запустили новий функціонал щодо можливості оформлювати транші за діючим кредитним договором онлайн у системі інтернет-банкінгу UKRSIBbusiness», — розказала Ольга Пінчук.

Дана опція значно пришвидшує процес отримання кредитних траншів, оскільки позичальнику вже не потрібно відвідувати відділення та підписувати документи на папері.

«Легкий овердрафт» можна оформити у банку на суму до 1 млн грн без підписання договору поруки, що також значно спрощує отримання додаткового фінансування, особливо в період, коли поручитель може знаходитися за межами України.

Виклики воєнного часу

Не секрет, що кредитування — це ризикований продукт для банків. Тож які саме ризики існують при видачі корпоративних кредитів і як установи їх оцінюють, а також як аналізують клієнтів?

Крім класичних ризиків, які існували до 2022 року, зараз з’явилися нові виклики, які можуть сприяти додатковим ризикам для бізнесу у майбутньому. Наразі банки звертають увагу на такі фактори, як потенційні обстріли та руйнування активів, погіршення та розрив логістичних ланцюгів (імпорту й експорту), загальне зниження внутрішнього споживання товарів тощо.

Данило Раковиця, ПРАВЕКС БАНК, каже, що особливе завдання банку як фінансового партнера полягає не лише в тому, щоб забезпечити бізнес кредитними коштами. Важливо заздалегідь звернути увагу бізнесу на поточні та майбутні ризики виживання та спонукати компанію працювати над цими викликами з метою мінімізації їхнього впливу у майбутньому.

За словами Юрія Каціона, Ощадбанк, особливість кредитування бізнесу в період військового часу полягає в тому, що найбільший ризик — це не рівень фінансової спроможності клієнта, який можна спрогнозувати навіть у наших непередбачуваних умовах. Найбільший ризик — військовий. Це, наприклад, знищення ракетним обстрілом об’єкту вкладення інвестицій чи об’єкту застави, або окупація території, де знаходяться виробничі спроможності компанії.

Але, якщо би банки враховували вищезазначені ризики в повному обсязі, жоден кредит за військовий час не був би виданий. Тож банкіри усвідомлюють ці ризики і, звісно, намагаються їх хеджувати для кожного клієнта індивідуально, та все одно кредитують.

Ще одним фактором оцінки клієнта у військовий час є те, що практично жодна велика компанія в країні не може похвалитися стабільним зростанням прибутків, виручки, динаміки відвантаження продукції протягом повномасштабної війни. А це класичні підходи при оцінці кредитоспроможності позичальників.

«Адаптуючись до ситуації, в Ощаді розширили коридори допустимих відхилень показників фінансового стану. І ключовим показником оцінки клієнта для залучення банківського фінансування зараз стала можливість безперебійного ведення бізнесу та наявність сталих контрактів на реалізацію продукції чи надання послуг», — розповів Юрій Каціон.

Ольга Пінчук, UKRSIBBANK BNP Paribas Group, відмічає, що банки, як і раніше, при прийнятті рішення про кредитування керуються діючими нормативами НБУ, стратегією банку, а також враховують дохідність позичальника, можливість вчасно погасити кредитні зобов’язання, період роботи на ринку та ділову репутацію, локацію бізнесу, наявність активів, контрагентів, застави (для більших сум кредитування). Проте, враховуючи наявність грантових програм, можливість співпраці з державними та міжнародними фондами (ЄБРР, ЕІБ тощо) по шеренню ризиків умови кредитування покращуються для клієнтів, а також і доступ до кредитних ресурсів.

«Ризиків, які ми вивчаємо, суттєво більше, ніж традиційно для кредитного аналізу. Ми глибоко аналізуємо здатність позичальника бути адаптивним та стійким до головних викликів в його бізнесі, ширше оцінюємо залежність від групи компаній, в яку він входить, детально моніторимо та враховуємо специфіку ринків збуту, актуальну ситуацію з логістикою та альтернативними каналами продажів, робимо власні стрес-тести та сценарії розвитку, структуруємо угоди відповідно до нашого бачення та створюємо додану вартість для клієнта тощо», — каже Ігор Лохов, UKRSIBBANK BNP Paribas Group.

Насамперед це стосується ретроспективних фінансових показників компанії, її бізнес-моделі та структури бізнесу, але більш важливим є вивчення планів та перспектив розвитку, адекватності прогнозування та адаптивності до викликів.

Окреме, але пов’язане питання, — це структура самої угоди кредитування та забезпечення повернення боргу, тобто нагальна потреба для банку коректно перерозподілити потенційні ризики, умовно, утримати баланс по потенційному дефолту. Водночас фахівці банку враховують територіальне розташування ключових активів компанії, розвиток військових подій та вміння менеджменту та власників позичальника диверсифікувати власні ризики через забезпечення безперебійності процесів та втримання рентабельності. Саме такий професійний підхід підтримує бізнес та надає найкращі і найкомфортніші пропозиції кредитування.