Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Віктор Козюк, д.е.н., професор, завідувач кафедри економіки та економічної теорії Західноукраїнського національного університету, спеціально для Banker.ua

Віктор Козюк, д.е.н., професор, завідувач кафедри економіки та економічної теорії Західноукраїнського національного університету, спеціально для Banker.ua

З моменту проголошення воєнного стану НБУ змушений був відмовитися від монетарного режиму інфляційного таргетування, офіційно запровадженого у 2016 році. Підтримання довіри до номінального якоря у вигляді інфляційної цілі виглядало неможливим. Очікування економічних агентів сконцентрувалися довкола поведінки обмінного курсу, процентний канал монетарної політики зазнав ерозії, масштабні потреби у фінансуванні обороноздатності потребували емісійної підтримки впродовж 2022 року. При цьому НБУ одразу анонсував, що повернення до інфляційного таргетування розглядається як імператив. Питання тільки в тому, коли для цього настане найбільш слушний час. Ключові позиції з приводу цього було оприлюднено у Стратегії пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу та повернення до інфляційного таргетування.

Підготовка до повернення інфляційного таргетування розпочалася ще у 2023 році. Стабілізація інфляції, нарощування валютних резервів (завдяки надходженню зовнішньої допомоги), перехід до більш керованого плавання обмінного курсу в комплексі з реалізацією програми підтримки економіки України з боку міжнародних партнерів поставили питання про готовність НБУ відновити попередній монетарний режим. У вересні 2024 року Рада НБУ схвалила Основні засади грошово-кредитної політики НБУ на 2025 рік і середньострокову перспективу, де повернення до таргтеування інфляції було офіційно закріплено.

Відмінності між 2016 та 2024 роками

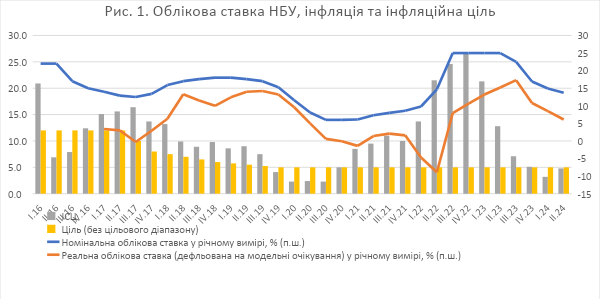

Варто визнати, що запровадження таргетування інфляції у 2016 та повернення до нього у 2024 році суттєво відрізняється (дані на рис. 1. підтверджують це):

- у 2016 році перехід відбувався на тлі спадного тренду інфляції, який після сплеску споживчих цін 2017 року закріпився в зоні, близькій до цілі у 5%+/-1%, тоді як зараз перехід відбувається на тлі прискорення інфляції після першої хвилі її стабілізації впродовж воєнного стану;

- змінилась і інфляційна ціль. З 2016 року ціль була спадною з 12% до 5% з допустимим діапазоном коливань, що поступово звужувався до +/-1%. З 2025 року нас чекає таргет на рівні 5%, але вже без допустимого діапазону коливань;

- горизонт досягнення цілі суттєво подовжено. Якщо до широкомасштабного вторгнення московії НБУ застосовував традиційний центробанківський підхід з повернення інфляції до цілі на горизонті у 9-18 місяців, то наразі передбачається трьохрічний горизонт. Це є суттєвим подовженням періоду, впродовж якого НБУ планує повертати інфляцію до цілі;

- вразливість до шоків та структурна невизначеність значно сильніше вражають економіку України зараз;

- фіскальна політика суттєво різниться. Якщо з 2014 року фіскальна політика була націленою на стабілізацію державного боргу, то наразі очікувати швидкої консолідації бюджету не варто в силу значних потреб у оборонних видатках та інвестиціях у відновлення;

- монетарна трансмісія достатньо ефективно налагоджувалась після банківської кризи 2014-2015 років. Поява структурного профіциту ліквідності не перешкоджала роботі процентного коридору НБУ, хоч і вимагала активності на боці депозитних операцій постійного доступу. Тоді як на сьогодні банківська система працює з величезним надміром ліквідності, що сформувався через емісію 2022 року, нагнітається зовнішніми надходженнями для фінансування значного бюджетного дефіциту та підтримується через цілий ряд обмежень у фінансовому секторі. Це непросто підвищує роль депозитних операцій постійного доступу, це вимагає постійних експериментів з операційним дизайном. Розширення набору депозитних операцій та моделювання різних варіантів структури обов’язкового резервування виконують потрійну функцію. Відновлюють монетарну трансмісію по процентному каналу. Спонукають банки до підвищення зацікавленості клієнтів у більш строкових депозитах. І, що не менш важливо, створюють додаткові стимули для банків активно включатися у придбання ОВДП;

- характер функціонування валютного ринку та режим обмінного курсу істотно різняться. На сьогодні НБУ підтримує значно більшу кількість валютних обмежень, ринок є менш глибокий, а підтримка гнучкості більшою мірою спирається на дискреційні рішення регулятора, ніж на ринкові рівноважні сили, що, з рештою, є природно, приймаючи до уваги характер очікувань, структуру платіжного балансу та глибину ринку.

Зміна монетарного режиму: чи будуть дії НБУ іншими?

Яких змін чекати в монетарній політиці НБУ після ухвалення Основних засад грошово-кредитної політики на 2025 рік?

В практиці центробанків існує підхід, згідно якого ключові риси монетарного режиму, що очікується до формального запровадження, вже імплементовано. А тому формальна зміна режиму не впливає суттєво на цілі, процедури та операції. Чи скористається НБУ цим підходом? Можна було би сказати, що вірогідність цього дуже висока. Щоправда, тоді виникає питання, чи не було оголошення про повернення до інфляційного таргетування передчасним? Чи можна було би відкласти це на майбутнє, коли передумови для такого переходу істотно покращаться?

Оголошення про повернення до інфляційного таргетування саме зараз має більш важливу роль, ніж здається на перший погляд. Нещодавні новини про зацікавленість окремих міжнародних кредиторів у знеціненні гривні та неодноразові заклики до НБУ про девальвацію з метою послаблення фіскальних обмежень є гарними прикладами того, що чітка формалізована монетарна стратегія є кращою відповіддю на подібного роду тиск. Покладатися на девальвацію як спосіб відновлення зовнішньої рівноваги за прикладом програм макроекономічної стабілізації у 1980-1990-х навряд чи можливо. Це працювало в умовах радикального зменшення бюджетного дефіциту та відсутності зовнішнього фінансування. Наразі в Україні інша картина. Надмірна ліквідність взаємопідтримується із бюджетним дефіцитом і зовнішніми надходженнями. Тому девальвація сама по собі не відновить рівновагу платіжного балансу, а додасть проблем. Це є важливо, оскільки поведінка економічних агентів вкрай чутлива до курсових новин і всього, що стосується зовнішнього фінансування. Тобто знецінення гривні навряд чи є тими ліками, які повністю зцілять платіжний баланс від дефіцитної недуги. Корекція курсу вниз є логічною. Але важливою є її швидкість та ув’язка з очікуваннями. Перенесення зміни обмінного курсу на споживчі ціни не є лінійним в складних умовах вразливості до шоків та нестабільних очікувань. Так само стійкі переконання у русі курсу в одному напрямку загрожують фінансовій стабільності.

З цих міркувань наявність чіткої цілі у 5% інфляції є кращою альтернативою гібридному режиму, що сформувався за останній час. Чітка ціль вимагає більше дисципліни і більш сфокусованих комунікацій. Зміни курсу гривні через ефекти переносу мають відповідати спроможності досягати ціль. Водночас, облікова ставка НБУ продовжуватиме виконувати більш широку роль. Вона має скеровувати інфляцію до цілі. Але при цьому її підтримання на рівні, який би запобігав би тиску на валютні резерви, також є необхідним. З рис. 2. видно, що значне падіння обсягів валютних резервів вимагало суттєвого підвищення облікової ставки. Натомість її зниження було можливе тоді, коли резерви сягали відносно безпечного рівня.

Реакція на відхилення інфляції від цілі також швидше за все зазнає змін. До широкомасштабної війни НБУ міг допустити істотне зниження облікової ставки у реальному вимірі у відповідь на немонетарні шоки чи потреби пристосування до ковідної кризи (рис. 1.). Наразі падіння облікової ставки в негативну щодо інфляції зону загрожує швидким відновленням попиту на іноземну валюту. З цих міркувань немонетарні шоки, які можна було би ігнорувати раніше, на сьогодні навряд чи будуть мати настільки мінливі наслідки, щоб можна було би дозволити менш виражену реакцію на прискорення інфляції. З іншого боку, подовження горизонту монетарної політики до 3 років ставить перед НБУ абсолютно нову задачу. Як зберегти цінову стабільність за якісно вищого рівня гнучкості. Потреба в останній є величезною, приймаючи до уваги невизначеність, військові ризики, незворотність структурної адаптації економіки та акцент на розвитку кредитування.

З цих міркувань істотно підвищується затребуваність у проактивних комунікаціях. Останні мають бути більше сфокусовані на досягненні інфляційної цілі, чіткому розмежуванні адресованості монетарних рішень цілям з інфляції і більш широким цілям із підтримання макрофінансової стабільності, формуванні очікувань про консистентну політику без жорсткої прив’язки до якогось формально арифметичного індикатора депозитного чи валютного ринку.

НБУ неодноразово демонстрував відданість мандату цінової та фінансової стабільності. Відновлення інфляційного таргетування, хай навіть у обмеженому потребами в гнучкості форматі, повинно підкреслити його готовність до реалізації складніших монетарних технологій і надіслати ринкам сигнал про позитивні зрушення у сфері макрофінансової стабільності.