Продовжуючи користуватися цим сайтом або натиснувши "Приймаю", Ви даєте згоду на обробку файлів cookie і приймаєте умови Політики конфіденційності.

Товар номер один: як український аграрний експорт став основою економіки. Спецпроєкт

14 Квітня 2023

3195

3195

Banker.ua презентує спецпроєкт «Країна золотих полів», присвячений українському АПК, його потенціалу та банківському кредитуванню агросектору у 2023 році. Сьогодні публікуємо перший матеріал із циклу.

Матеріал було підготовано для друкованої версії журналу Banker.

Сільське господарство в Україні давно вийшло за межі своєї галузі та стало фактором, що визначає загальноекономічну стабільність у державі. Завдяки безальтернативності продовольчих товарів орієнтація на аграрний експорт дає гарантію попиту, але водночас і генерує ризик, оскільки у структурі української зовнішньої торгівлі сільгосппродукція почала замикати на собі надто багато. Banker.ua розбирався — що дає Україні статус одного з найбільших світових постачальників продовольства та як вдалося його зберегти навіть під час повномасштабної війни.

Головний фактор, який визначив загальнодержавну значимість українського сільського господарства та його статус як бюджетоутворюючої галузі, лише опосередковано пов’язаний із напівміфічними «найкращими у світі чорноземами» та генерованими ними багатомільйонними врожаями.

Запорука багаторічного лідерства АПК у національній економіці — це величезний розрив між фактичним виробництвом агропродукції та обсягом її споживання усередині країни.

У світі є лише кілька країн, у яких урожай вдвічі перевищує ємність внутрішнього ринку. В Україні ж за деякими культурами це співвідношення досягає 9 до 1. Це вивільняє колосальний торговельний ресурс для експорту, який буквально за 10 років став превалювати у структурі зовнішньої торгівлі. Доля продукції АПК у загальному обсязі експорту товарів з України — понад 40%.

Виробляємо чи споживаємо?

За цією корисною для економічного балансу різницею між потребою та фактом агровиробництва стоять не лише позитивні причини та тенденції. Так, потенціал експорту зріс не тільки через зростання врожаю, а й завдяки зменшенню внутрішнього споживання: зокрема через трудову міграцію та стабільне зменшення населення. З 1990 року воно скоротилося з 51,8 млн осіб до 41,2 млн на кінець 2021 року. Тільки за 2021 рік в Україні стало на 300 тисяч чоловік менше — 41,21 млн проти 41,59 млн. Що вже казати про 2022-й з його колосальними показниками міграції — країну покинуло понад 7 млн осіб, деякі з них — безповоротно, і актуальні продовольчі баланси ще належить уточнити й переглянути.

Урожаї тим часом демонстрували прямо протилежну динаміку. Навіть в 2022 році результат в 60 млн тонн був більшим, ніж у абсолютної більшості цілком мирних країн світу.

Аграрний бізнес скористався легким поштовхом у вигляді введеного в середині 90-х рр. спеціального режиму з ПДВ, і почав активно нарощувати оберти. А в міру збільшення кількості грошей в АПК у галузь почали підтягуватися технології та зростала ефективність виробництва.

Починаючи з початку 2000–х, рідкісний рік обходився без встановлення чергового рекорду виробництва зерна. Щорічно оновлювані історичні максимуми врожаю стали настільки звичайними, що навіть серед ласих на приводи для піару аграрних чиновників стало вважатися поганим тоном приписувати собі причетність до цих показників, настільки автономними від будь-якого держрегулювання вони були.

Тільки за останні 10 років урожай зерна в Україні подвоївся, збільшившись з 40 млн тонн у 2010 році до 84 млн тонн у 2021‑му, середня врожайність за цей період зросла з 28,5 ц/га до 43,1 ц/га. І все це на тлі константи, а тепер і зменшення внутрішнього споживання.

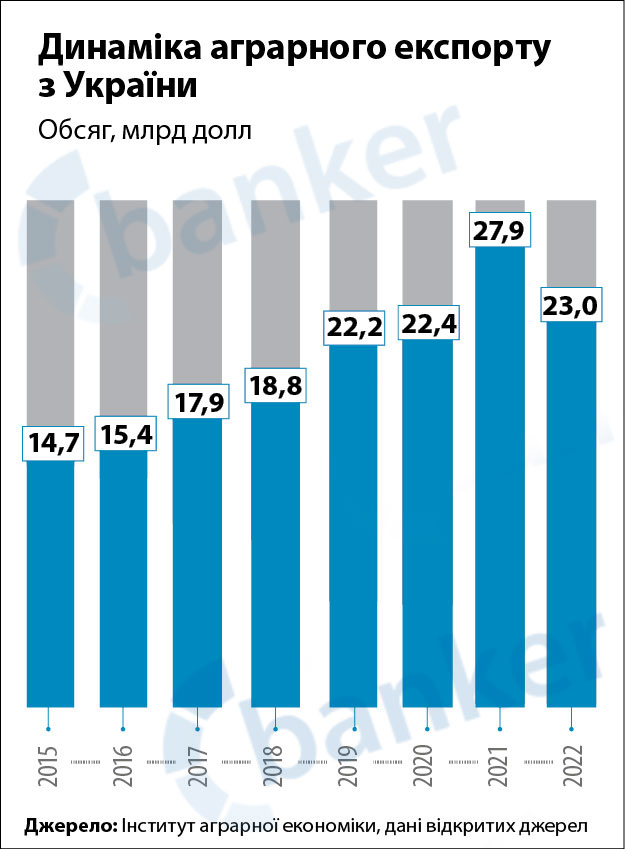

Не дивно, що рекорди почали встановлювати обсяги аграрного експорту, чому сприяло збільшення вільного для торгівлі ресурсу та відкриття нових ринків збуту. Тільки у зерновій групі — а це базова для України експортна категорія — обсяги експорту за 10 років зросли майже вчетверо: в 2021 році на зовнішні ринки було поставлено 50,8 млн тонн зернових, що у 3,7 рази перевищує показник 2010 року.

У 2021 році розрив був особливо разючим — аграрний експорт зріс до $27,9 млрд, що на чверть більше за показник 2020 року. Цю динаміку зумовило як фізичне збільшення відвантажень, так і зростання світових цін на сільгосппродукцію. За даними Продовольчої та сільськогосподарської організації ООН (ФАО), за підсумками 2021 року ціни на зернові досягли максимального рівня з 2012 року та на 27,2% перевищили показник 2020 року.

Тільки за останні 10 років урожай зерна в Україні подвоївся, збільшившись з 40 млн тонн у 2010 році до 84 млн тонн у 2021-му, середня врожайність за цей період зросла з 28,5 ц/га до 43,1 ц/га

На окремі культури зростання цін було ще більш карколомним: вартість профільних для українського АПК кукурудзи та пшениці зросла на 44,1% та на 31,3% відповідно. В 2021 році Україна експортувала 20,07 млн тонн пшениці, що є історичним рекордом і в 4 рази перевищує показник десятирічної давності, та 24,7 млн тонн кукурудзи — це у 6 разів більше, ніж у 2010 році.

Значимість українського аграрного експорту для світу та глобальної продовольчої безпеки найкраще демонструють події минулого року, коли внаслідок блокування морських портів експорт зерна із України фактично зупинився. Морем традиційно експортується до 90% аграрних вантажів і переорієнтація на наземні, переважно залізничні шляхи не могла компенсувати тимчасову зупинку роботи портів Великої Одеси.

Через вибуття українського товару зі світового ринку, ціни на продовольчі товари почали карколомно зростати, оновлюючи історичні рекорди. В травні 2022 року вартість тонни пшениці досягла безпрецедентних 500 доларів — непідйомний для покупців із країн третього світу показник, що поставив на межу голодної смерті мільйони людей в Африці.

За сприяння ООН та при посередництві Туреччини морський експорт зерна з України було розблоковано в серпні 2022 року в рамках так званої Стамбульської угоди. На сьогодні цим коридором експортовано майже 20 млн тонн аграрних вантажів.

Сировина VS додана вартість

Левову частку в аграрному експорті займають сировинні товари: зернові й олійні культури, олії, залишки та відходи, а також м’ясопродукти. Як зазначав заступник директора Національного наукового центру Інститут аграрної економіки академік НААН Микола Пугачов, їхня сукупна частка в агроторгівлі до 2022 року становила понад 85%.

Сировинна спеціалізація українського аграрного експорту давно є причиною нарікань чиновників і однією з усталених та дещо штучних проблем аграрної галузі.

Ольга Трофімцева, в.о. міністра аграрної політики та продовольства у 2019 році, посол з особливих дорученнь МЗС України визнає, що нарощування експорту продукції з високою доданою вартістю або переробки 2.0 дійсно може і має бути виділене як пріоритет державної політики: «Але я проти, коли експорт готової продукції протиставляють сировинному і цим знецінюють цю складову зовнішньої торгівлі — таке часто можна почути в політичній риториці. Будемо об’єктивні: непохитне місце України у топ 3 світових постачальників агропродукції та понад 27 млрд дол. валютної виручки, яку вона генерує, — це привід для гордості, а ніяк не докорів на те, що ми продаємо пшеницю, а не макарони.

Я не бачу ризику в тому, що значну частину структури зовнішньої аграрної торгівлі становить рослинна сировина. Можна з упевненістю прогнозувати, що й у майбутньому в агроекспорті переважатиме plant based продукція, тобто сектор, у якому Україна традиційно сильна. Так, він зазнає трансформацій, зумовлених Green Deal та заходами щодо зниження вуглецевого сліду в агровиробництві, але лідерські позиції України це навряд чи похитне».

Куди більші ризики несе не сировинна, а ринкова спеціалізація. Трагічний приклад розриву торгових зв’язків у 2014 році та блокування морського експорту навесні 2022‑го продемонстрували, до чого призводить моноспрямованість експорту та вкотре підтвердив необхідність щодня працювати над відкриттям нових ринків та закріпленням позицій на вже існуючих.

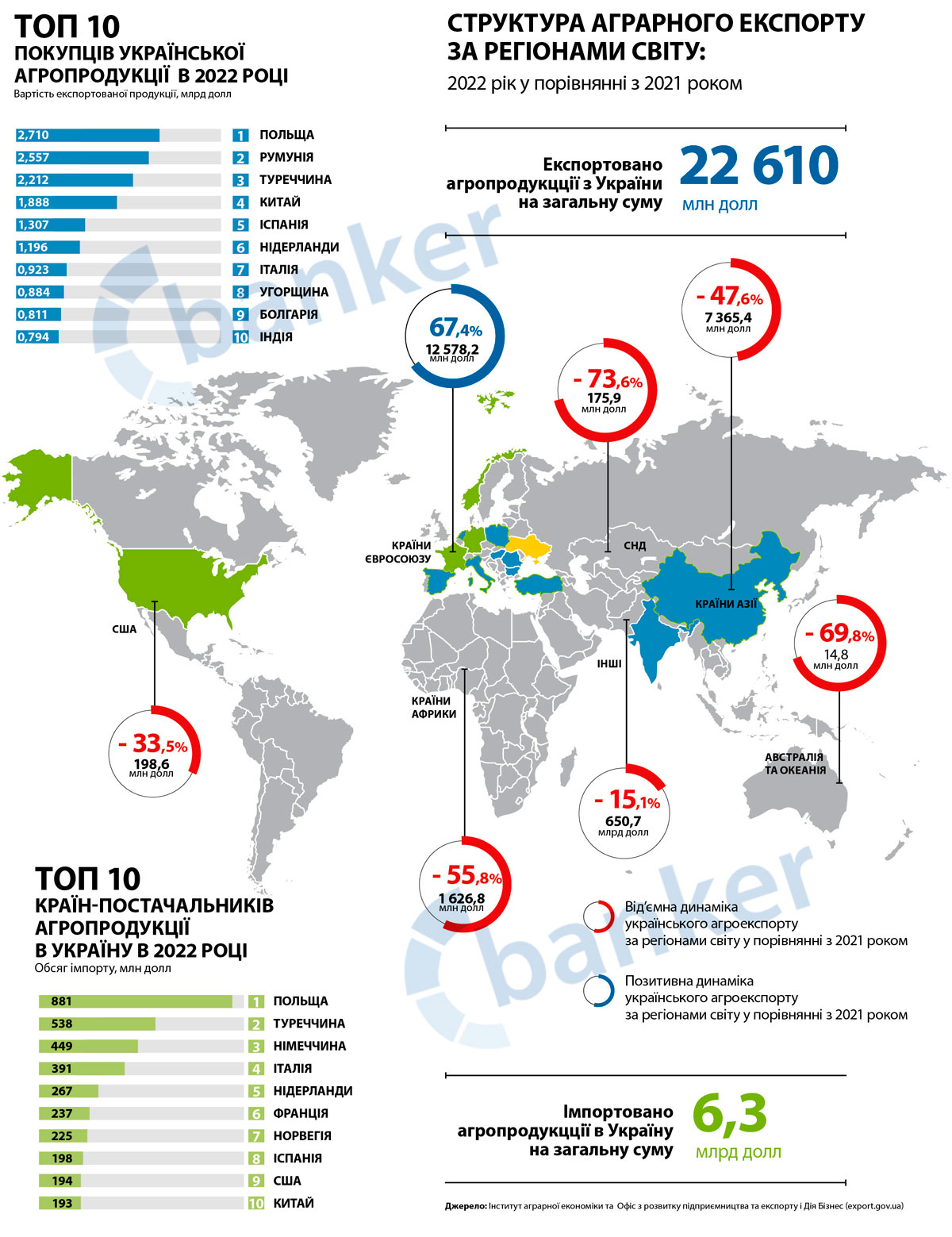

Наразі співвідношення торгових партнерів, що тяжіє до країн Євросоюзу (понад 60% експорту в 2022 році), є похідним від специфічних умов роботи аграрної галузі в 2022 році. Після перемоги України та повноцінного відновлення морського експорту співвідношення експортних напрямків, можна очікувати, повернеться до довоєнного, а країни Азії, що превалювали в структурі зовнішньої торгівлі до 2022 року, повернуть свої позиції основних покупців.

Події минулого року показали, що поточний експортний добробут — не привід розслаблятися, тому що немає нічого хиткішого, ніж світова кон’юнктура, економічна чи політична. Яскравий приклад такої хиткості — Китай, який починаючи з 2018 року збільшив обсяги закупівель в Україні у п’ять разів і на який в 2021 році припала п’ята частина поставок зерна на 2,5 млрд дол. Одна з причин — форсоване відновлення галузі свинарства після АЧС, і це зумовило інтерес до українського зерна як кормової бази. В 2022 році Китай не увійшов навіть в топ 5 імпортерів українського збіжжя.

Події минулого року показали, що поточний експортний добробут – не привід розслаблятися, тому що немає нічого хиткішого, ніж світова кон'юнктура, економічна чи політична

Тож торгові відносини, що постійно розширюються, — наприклад, підписання Угоди про зону вільної торгівлі з Туреччиною, що відбулося незадовго до повномасштабного вторгнення і яке відкриває в тому числі нові перспективи для аграрного експорту, є абсолютно необхідною складовою для прогнозованої роботи українського АПК.

Аграрна зовнішня торгівля є досить різноманітною і в частині готової продукції: курятина, яловичина, борошно, вино, мінеральні води, кондитерські вироби всіх можливих груп — борошняна, цукрова та шоколадна. Це величезна номенклатура, яка торгується меншими обсягами, але з більшою доданою вартістю.

Також треба враховувати, що тривалий час українська агропродукція постачалася на зовнішні ринки на умовах реекспорту, через треті країни, які мали всі необхідні дозвільні санітарні сертифікати, тоді як Україна перебувала в процесі отримання таких документів. Наразі ситуація поступово вирівнюється (хрестоматійний приклад — Індонезія, на ринок якої Україна нарешті отримала офіційний доступ) та частка прямих поставок на нові ринки неухильно зростає.

Ти мені — я тобі

У зворотний бік аграрний потік також активно працює. В 2021 році загальний агроімпорт в Україну становив 8,2 млрд дол, що майже на 20% більше, ніж роком раніше. У топі покупок — риба та морепродукти, ягоди та горіхи, алкоголь, тютюнова сировина. В 2022 році структура зберіглася із незначними корективами в частині постачальників.

Євросоюз був і залишається основним постачальником продовольства в Україну, причому структуру європейського імпорту можна назвати ідеальною рольовою моделлю та недосяжною поки метою для українських постачальників: готові продукти, із всесвітньо відомими торговими марками, високою доданою вартістю та лояльністю споживача.

Частка ЄС в імпорті є не лише основною, але й найбільш активно зростаючою: лише за 2021 рік вона збільшилась з 3,55 млрд дол. до 4,22 млрд дол. і досягла у загальному аграрному імпорті 51,6 %. У топ 3 постачальників агропродукції в Україну дві європейські країни — Польща і Німеччина, при цьому Польща є недосяжним лідером-імпортером із 2017 року.

Українська аграрна торгівля із превалюючим експортом — основний постачальник валютних надходжень у країну і, відповідно, гарант стабільності національної валюти.

Тому зусилля щодо збереження його масштабів і параметрів — це не лише жест доброї волі українських чиновників, а й загальнодержавний пріоритет та необхідність. У досягненні цієї мети доводиться враховувати не лише внутрішні, але й зовнішні чинники: світовий порядок денний, що стрімко змінюється, тренд до протекціонізму, умови Зеленої угоди, вимоги щодо декарбонізації та обмежень у частині використання пестицидів. Україна ще має скоригувати свої позиції в рамках цієї нової аграрної етики. Тішить, що переважаюча роль нашої країни в забезпеченні світової продовольчої безпеки схиляє торгових партнерів до лояльності.

Матеріал підготувала Анна Ковальчук